#128 - 9 entreprises de qualité pour Avril (PEA & CTO) 🇫🇷

Analyse de mes 9 convictions "Quality" et mes zones d'achat pour les 10 prochaines années.

Première fois ici ? Rejoins plus de 4000 lecteurs pour devenir un meilleur investisseur et reçois ton Kit de l’investisseur particulier👇

⚠️ Avertissement : Ce contenu est partagé à titre informatif et ne constitue pas un conseil en investissement. L’investissement comporte des risques de perte en capital. Lire mon disclaimer complet sur ma page À Propos.

En investissement, la simplicité est la sophistication suprême. Pour ce mois d’avril, j’ai épuré mes listes pour ne garder que 9 actions “Quality” : des entreprises avec un MOAT puissant, capables de capitaliser selon moi sur les 10 prochaines années.

Cette quête de simplicité est d’autant plus nécessaire que le “bruit” de marché s’intensifie. Entre les nouvelles salves de tarifs douaniers annoncées par l’administration Trump et les tensions persistantes dans le détroit d’Ormuz qui maintiennent le baril au-dessus des 100 $, la volatilité est de retour.

Pourtant, c’est précisément ce climat d’incertitude, couplé au coup d’envoi des résultats trimestriels, qui crée les meilleures opportunités. Alors que le marché réagit de manière épidermique aux gros titres, certaines valorisations reviennent sur des niveaux attractifs.

Pour l’investisseur discipliné, ce n’est pas le moment de paniquer, mais de regarder de près la résilience des fondamentaux.

Passez à l’action : Ma stratégie en temps réel

Parce que l’analyse ne vaut rien sans une exécution précise, j’ai centralisé mes zones d’achat sur Baggr, mon outil de pilotage au quotidien. C’est là que je surveille l’impact des résultats trimestriels sur mes valorisations cibles.

👉 Accéder à ma Watchlist (14 jours offerts)

Créez votre compte via mon partenaire Baggr.

Cherchez mon nom “Clean Your Finance” (onglet Communauté > Membres).

Bonus : Profitez de -10% à vie avec le code BRICE10.

Vous y retrouverez l’intégralité de mes watchlists (PEA & CTO) pour ne plus jamais investir au hasard.

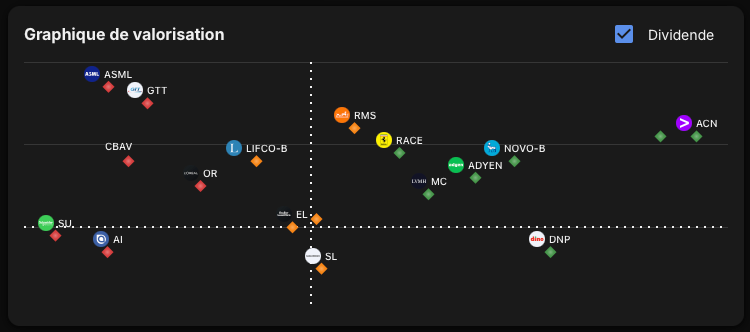

Voici les 9 dossiers qui, selon moi, offrent le meilleur profil risque/rendement dans ce contexte électrique.

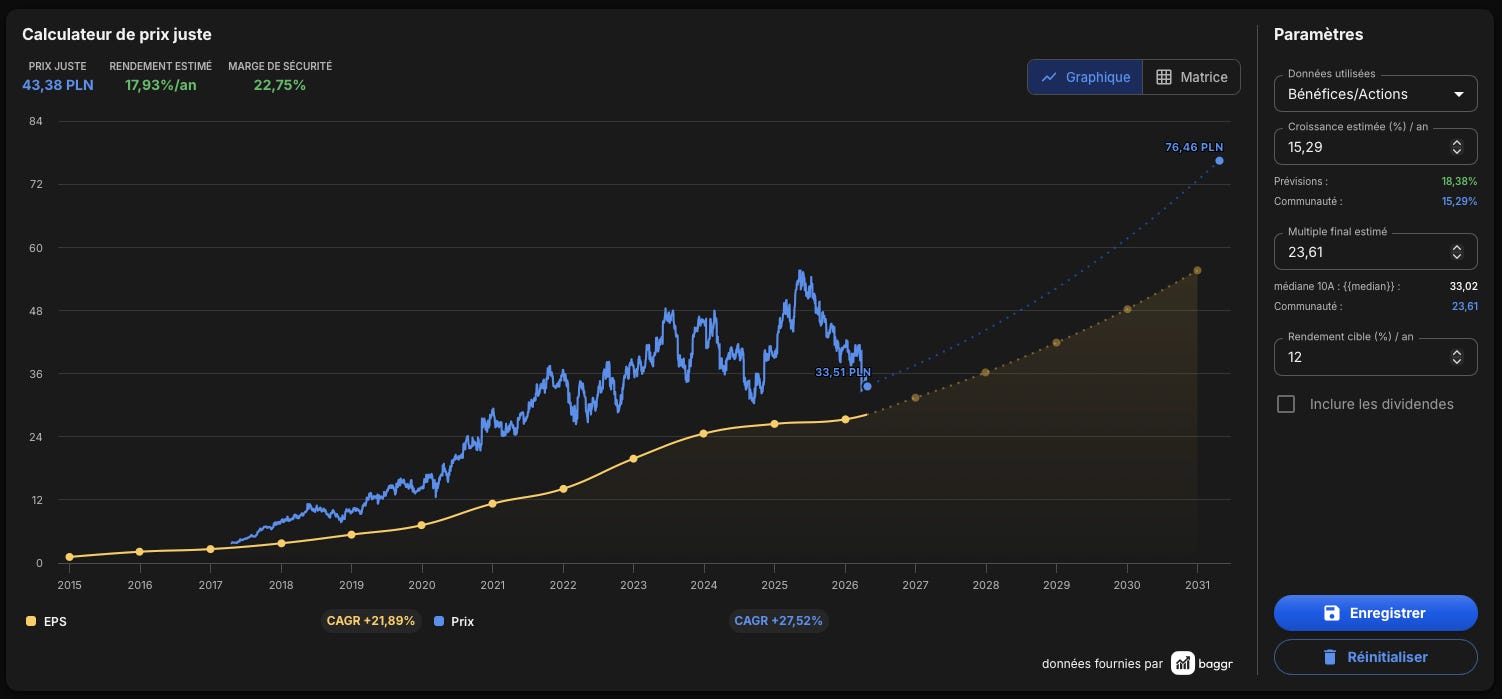

9) Dino Polska | DNP 0.00%↑ | PEA

Thèse en une phrase : Un champion de la distribution alimentaire polonaise qui auto-finance une expansion territoriale agressive dans les zones rurales, affichant une rentabilité et une croissance organique bien supérieures à ses pairs européens.

🧩 Le Rempart Concurrentiel (Moat)

Source : Maillage territorial unique et intégration verticale. Dino possède ses terrains et gère ses propres centres logistiques ainsi qu’une usine de transformation de viande (Agro-Rydzyna), ce qui maximise les marges.

Durabilité : Son format de proximité en zone rurale crée un monopole local de fait : une fois que Dino est installé dans un village, le potentiel de marché est saturé pour un concurrent.

Management : Tomasz Biernacki (fondateur et actionnaire majoritaire) maintient une gestion extrêmement frugale et une stratégie de réinvestissement de 100% des bénéfices dans l’ouverture de nouveaux magasins.

📊 Indicateurs Fondamentaux Clés

Rentabilité : ROCE stable autour de 20-25%, un exploit pour le secteur de la distribution.

Flux de trésorerie : Réinvestissement massif du FCF dans l’ouverture de ~250 à 300 magasins par an.

Solvabilité : Dette maîtrisée avec un ratio Dette Nette / EBITDA souvent inférieur à 1.0x, malgré l’expansion rapide.

⚖️ Risques & Points de Vigilance

Risque Sectoriel : Sensibilité à l’inflation alimentaire en Pologne et à l’augmentation du salaire minimum qui pèse sur les marges opérationnelles.

Risque Spécifique : Intensification de la guerre des prix avec Biedronka (le leader du marché) et risque de saturation du marché polonais à long terme (nécessitant une expansion internationale complexe).

🎯 Valorisation & Exécution

Valeur intrinsèque : 43 PLN

Marge de sécurité : 22%

Ma zone d’accumulation : En dessous de 30 PLN car déjà fortement exposé à cette entreprise (1ère place dans mon PEA 😉)

Pour aller plus loin :

L'œil de Brice ☕️

Ma conviction : C'est ma plus grosse position en PEA. Le modèle est d'une simplicité redoutable : ils possèdent les murs, la logistique et la viande. Tant que le maillage rural n'est pas saturé, c'est une machine à cash.

Mon point d'ombre : La Pologne n'est pas infinie. Je ne maîtrise pas encore leur capacité à dupliquer ce modèle hors des frontières (République Tchèque, Slovaquie) sans perdre leur avantage opérationnel.

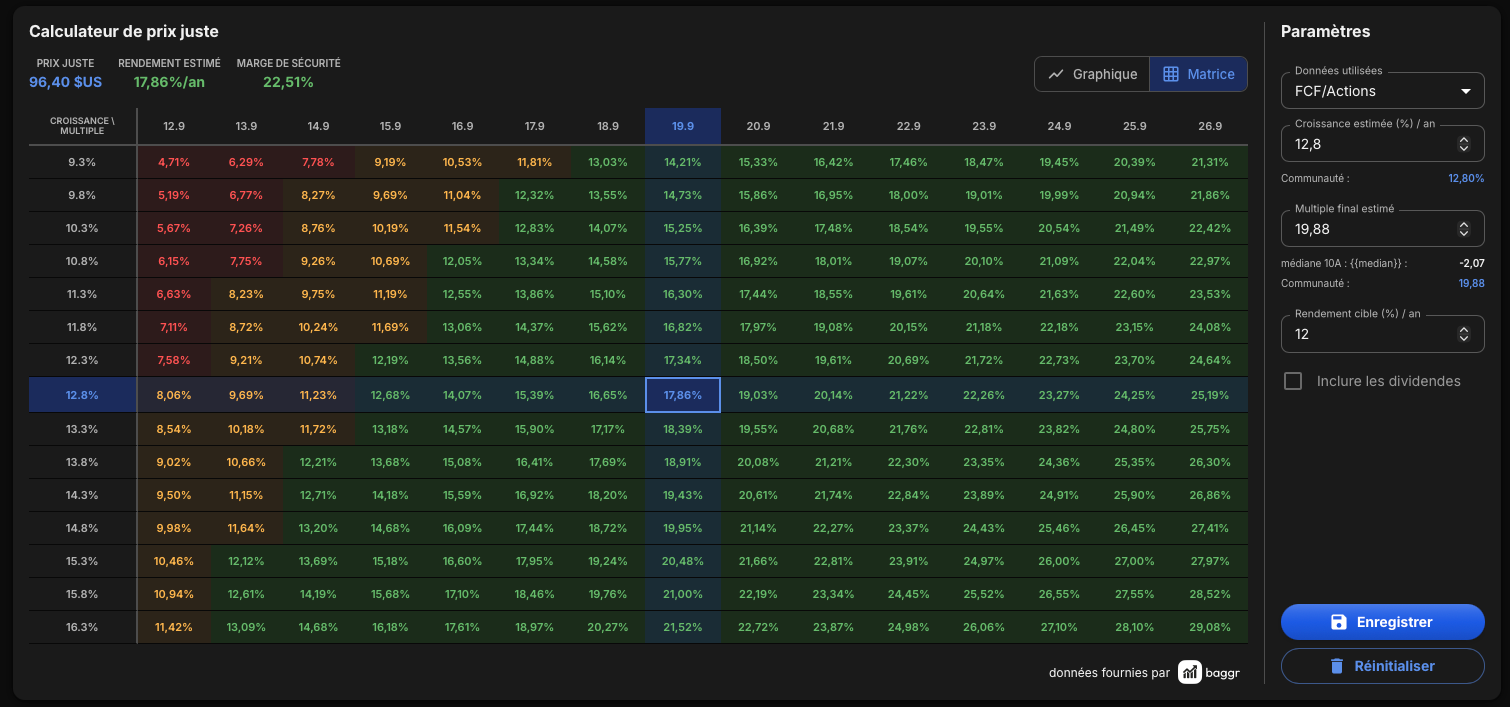

8) Uber | UBER 0.00%↑ | CTO

Thèse en une phrase : Le leader mondial de la mobilité et de la livraison qui achève sa mutation vers une rentabilité massive, devenant un “système d’exploitation” indispensable du transport urbain soutenu par un abonnement (Uber One) ultra-fidélisant.

🧩 Le Rempart Concurrentiel (Moat)

Source : Effet de réseau double face et économies d’échelle. Plus il y a de chauffeurs, plus les temps d’attente baissent, ce qui attire plus d’utilisateurs, renforçant la domination de la plateforme.

Durabilité : La convergence entre Mobilité (VTC), Delivery (Repas/Courses) et Freight (Fret) crée des synergies de coûts et de données que ses concurrents locaux (Lyft, DoorDash) ne peuvent égaler à l’échelle mondiale.

Management : Sous la direction de Dara Khosrowshahi, Uber est passé d’une culture de “croissance à tout prix” à une discipline financière stricte avec le lancement des premiers programmes de rachats d’actions.

📊 Indicateurs Fondamentaux Clés

Rentabilité : Passage historique à un résultat net positif avec un ROIC de ~12% en constante progression.

Flux de trésorerie : Génération de Free Cash Flow (FCF) massive, avec une conversion de l’EBITDA en FCF supérieure à 80%.

Solvabilité : Assainissement du bilan avec un ratio Dette Nette / EBITDA désormais proche de 1.5x, offrant une grande flexibilité financière.

⚖️ Risques & Points de Vigilance

Risque Sectoriel : Évolution législative sur le statut des travailleurs indépendants pouvant forcer une hausse des coûts sociaux.

Risque Spécifique : Dépendance technologique à la transition vers les véhicules autonomes ; Uber doit réussir ses partenariats (Waymo, Aurora) pour ne pas être court-circuité à long terme.

🎯 Valorisation & Exécution

Valeur intrinsèque : 96$

Marge de sécurité : 22%

Ma zone d’accumulation : En dessous de 80$ (Le cours actuel de 75$ est particulièrement attractif après la respiration du titre en début d’année).

L'œil de Brice ☕️

Ma conviction : Uber est devenu le système d'exploitation du transport urbain. L'effet de réseau est maintenant trop puissant pour être ignoré par les investisseurs.

Mon point d'ombre : La grande inconnue reste le véhicule autonome. Si Tesla ou Waymo parviennent à opérer leurs propres flottes sans passer par la plateforme Uber, le modèle actuel pourrait être totalement court-circuité.

Note : Si vous souhaitez accéder à l’intégralité de mes arbitrages et à mes analyses exclusives, il reste encore quelques places avec une réduction de 50% sur la première année pour l’abonnement Premium. Profitez-en pour rejoindre le club avant que l’offre ne disparaisse !

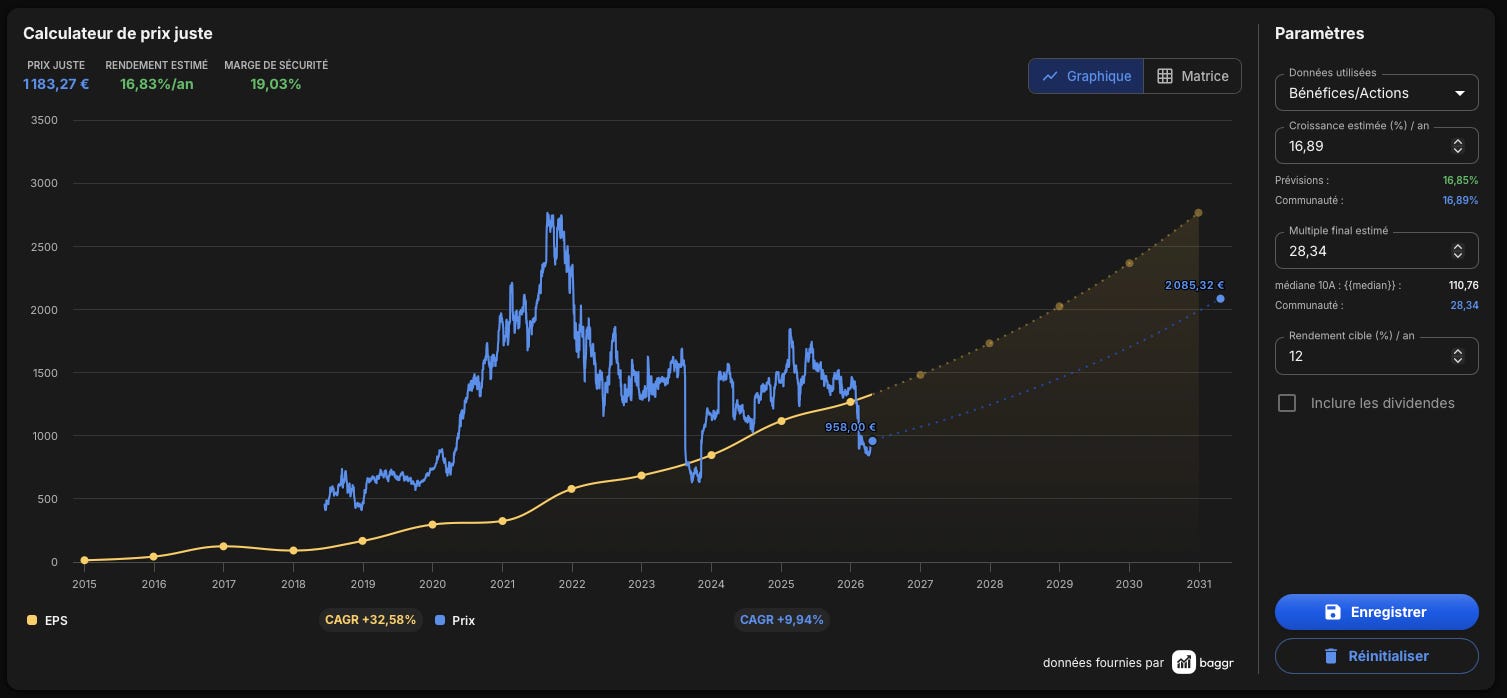

7) Adyen | $ADYEN | PEA

Thèse en une phrase : Le leader technologique du paiement unifié qui surclasse ses concurrents grâce à une plateforme unique (propriétaire de A à Z), capturant les volumes des plus grands marchands mondiaux avec une efficacité opérationnelle inégalée.

🧩 Le Rempart Concurrentiel (Moat)

Source : Avantage technologique et “Unified Commerce”. Contrairement aux acteurs historiques qui empilent des systèmes rachetés (legacy), Adyen propose une seule intégration pour le e-commerce, les boutiques physiques et la gestion des risques.

Durabilité : Coûts de substitution (switching costs) élevés pour les entreprises comme Uber ou Netflix ; une fois intégrée, la plateforme devient le moteur critique de leur revenu mondial, rendant un départ complexe et risqué.

Management : Culture du “Build-over-Buy” (on construit, on ne rachète pas). Pas de dilution par des acquisitions coûteuses, une vision long-terme et une frugalité légendaire (très peu de recrutements inutiles).

📊 Indicateurs Fondamentaux Clés

Rentabilité : Marge d’EBITDA impressionnante de 53-55%, démontrant un levier opérationnel massif.

Flux de trésorerie : Conversion du cash exceptionnelle avec un taux de transformation EBITDA en Free Cash Flow de ~87%.

Solvabilité : Trésorerie nette positive. Adyen n’a quasiment aucune dette et finance sa croissance exclusivement par ses propres flux.

⚖️ Risques & Points de Vigilance

Risque Sectoriel : Guerre des prix agressive sur le segment “Entreprise” (notamment de la part de Stripe ou PayPal) pouvant peser sur le take rate.

Risque Spécifique : Forte concentration sur quelques très gros clients ; la perte d’un acteur majeur ou un ralentissement de la consommation globale impacte directement les volumes traités.

🎯 Valorisation & Exécution

Valeur intrinsèque : 1180€

Marge de sécurité : 18%

Ma zone d’accumulation : En dessous de 900€

L'œil de Brice ☕️

Ma conviction : C'est la plus belle machine de guerre technologique en Europe. Je suis prêt à payer une prime pour la qualité de l'exécution et leur culture "zéro acquisition".

Mon point d'ombre : Le secteur devient ultra-concurrentiel. Je surveille comme le lait sur le feu si leur avance technologique ne se réduit pas face à l'agressivité commerciale de Stripe.

6) Nintendo | $NTDOY | CTO

Thèse en une phrase : Le “Disney du jeu vidéo” qui transforme son immense catalogue de propriétés intellectuelles en un écosystème cross-canal (cinéma, parcs, jeux) tout en réussissant la transition critique vers sa nouvelle génération de console (Switch 2).

🧩 Le Rempart Concurrentiel (Moat)

Source : Propriété Intellectuelle (IP) inégalée. Mario, Zelda et Pokémon sont des actifs culturels dont la valeur transcende le jeu vidéo ; Nintendo est le seul acteur capable de vendre du matériel “moins puissant” grâce à l’exclusivité totale de ses licences.

Durabilité : Un écosystème de plus de 400 millions de comptes Nintendo et 130 millions d’utilisateurs actifs annuels qui migrent désormais massivement (taux de transition de 84%) vers la nouvelle plateforme.

Management : Gestion ultra-prudente (le fameux “trésor de guerre” en cash) permettant de traverser les cycles sans risque de faillite, avec une stratégie d’allocation axée sur la protection de la marque plutôt que sur la course à la puissance technique.

📊 Indicateurs Fondamentaux Clés

Rentabilité : Marge opérationnelle robuste (~25%) portée par l’explosion des ventes digitales (marges plus élevées que le physique) et les revenus de licences (films, parcs).

Flux de trésorerie : Capacité à générer du cash même en fin de cycle de console ; le lancement de la Switch 2 a fait bondir le chiffre d’affaires de 99% sur le dernier trimestre rapporté.

Solvabilité : Bilan comptable parmi les plus sains au monde avec une absence quasi-totale de dette et des réserves de cash massives (plusieurs milliards d’euros).

⚖️ Risques & Points de Vigilance

Risque Sectoriel : Crise des composants (NAND/mémoire flash) qui augmente les coûts de production de la console et pourrait forcer Nintendo à augmenter ses prix de vente en 2026.

Risque Spécifique : La dépendance au cycle des consoles ; si le rythme des sorties de jeux “First-Party” (Zelda, Mario) ralentit, l’intérêt pour le matériel peut chuter rapidement.

🎯 Valorisation & Exécution

Valeur intrinsèque : 9200 ¥

Marge de sécurité : 14%

Ma zone d’accumulation : En dessous de 15$ car plus simple d’acheter l’ADR sur le marché américain ($NTDOY)

Pour aller plus loin :

L’œil de Brice ☕️

Ma conviction : C’est le “Disney” du Japon. Ils possèdent un catalogue de personnages que les parents achèteront toujours pour leurs enfants. Le cycle Switch 2 est un catalyseur massif.

Mon point d’ombre : Le management peut être imprévisible. J’ai toujours une crainte qu’ils prennent une décision trop conservatrice qui briderait l’expansion de leurs licences hors du jeu vidéo.

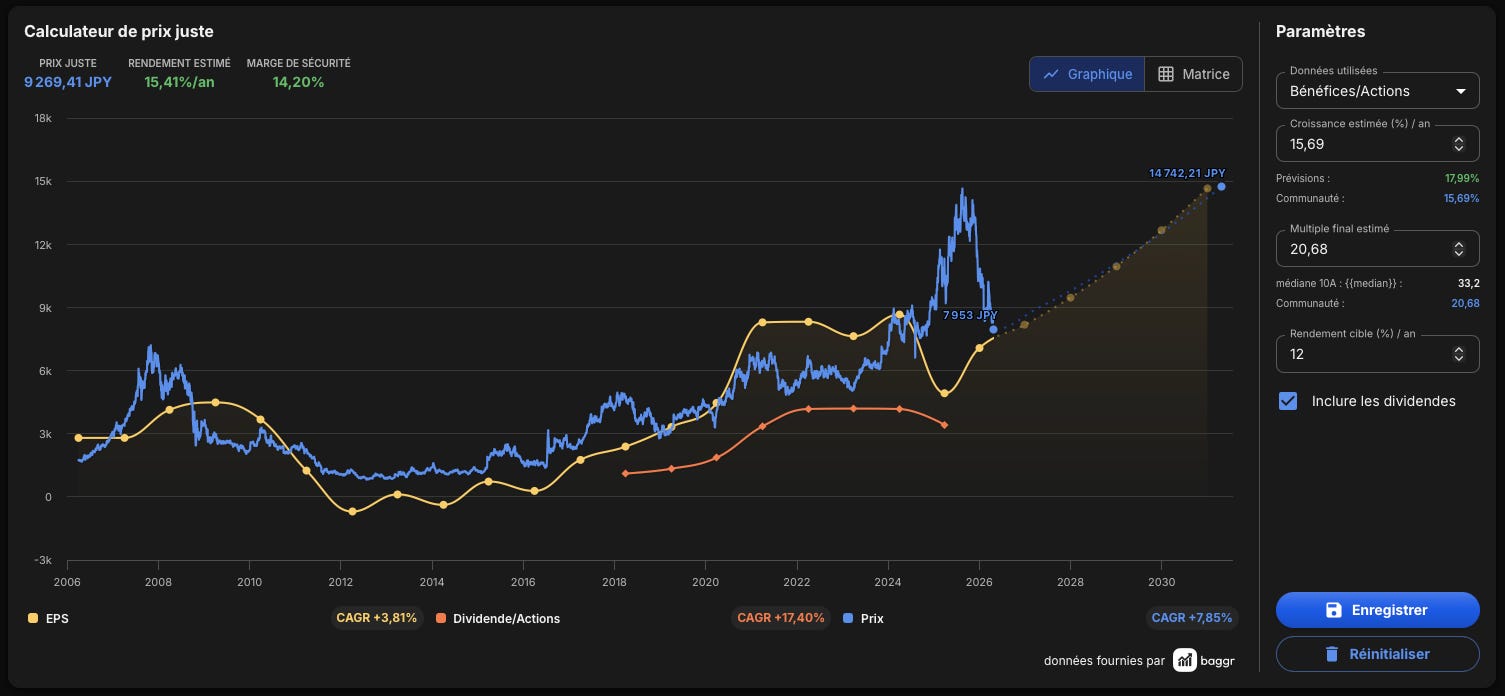

5) Novo Nordisk | NVO 0.00%↑ | PEA

Thèse en une phrase : Leader mondial du traitement du diabète et de l’obésité (GLP-1) opérant sur un marché en expansion structurelle massive.

🧩 Le Rempart Concurrentiel (Moat)

Source : Actifs intangibles (brevets) et avance technologique sur la production de peptides à grande échelle

Durabilité : Barrières à l’entrée colossales pour la production de médicaments injectables et avance R&D sur la prochaine génération (orale)

Management : Vision à long terme portée par la Fondation Novo

📊 Indicateurs Fondamentaux Clés

Rentabilité : ROIC > 29% ; Marges opérationnelles en expansion grâce à l’Ozempic/Wegovy

Flux de trésorerie : FCF massif, bien que bridé par des investissements records dans les usines

Solvabilité : Dette Nette / EBITDA < 0.8x

⚖️ Risques & Points de Vigilance

Risque Sectoriel : Pression politique sur le prix des médicaments aux USA

Risque Spécifique : Capacité de production limitée face à une demande qui explose

🎯 Valorisation & Exécution

Valeur intrinsèque : 448 DKK

Marge de sécurité : 47%

Ma zone d’accumulation : En dessous de 300 DKK

L'œil de Brice ☕️

Ma conviction : On est face à une révolution médicale comparable à l'arrivée d'Internet. La demande pour le GLP-1 est structurelle et massive, ce qui offre une visibilité rare sur la croissance.

Mon point d'ombre : Le secteur pharmaceutique est d'une complexité extrême. Entre les cycles de brevets, les résultats cliniques et les régulations, c'est un dossier difficile à maîtriser totalement sans être un expert du domaine.

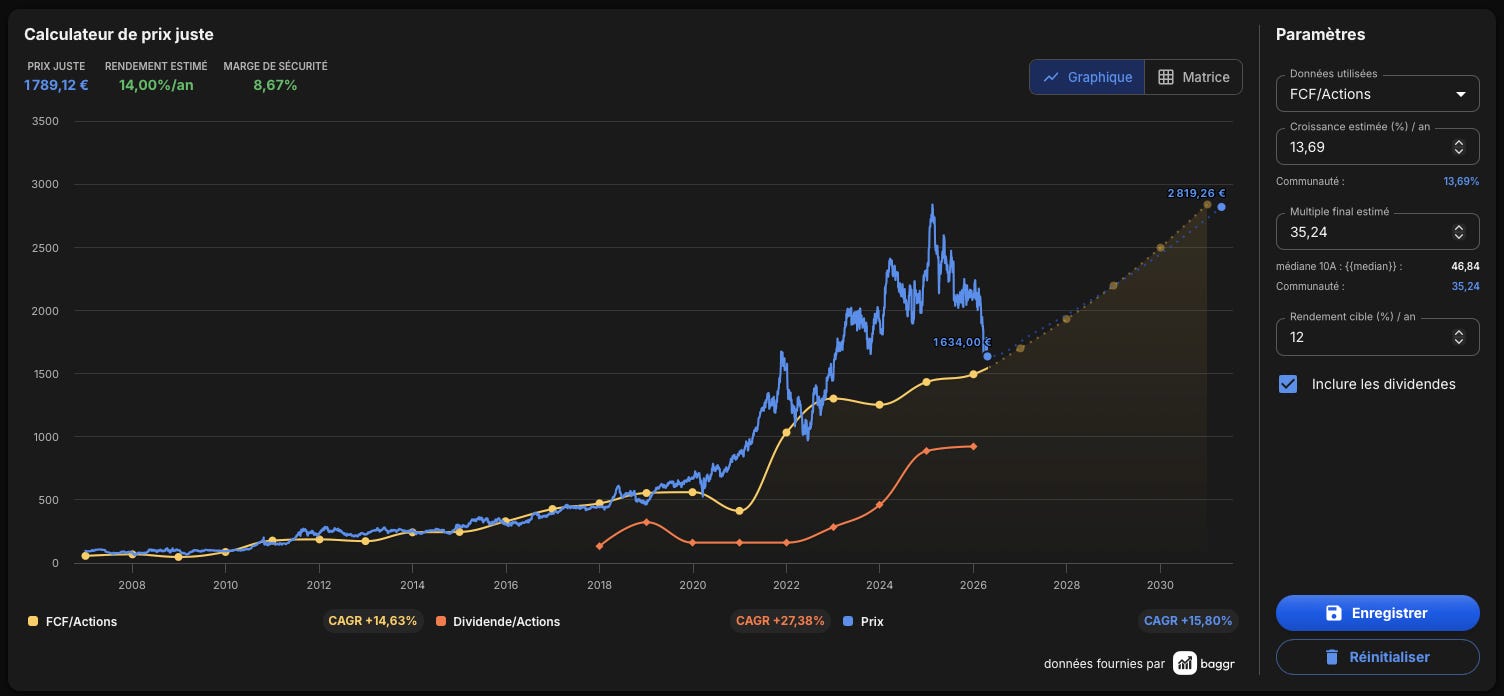

4) Hermes | $RMS | PEA

Thèse en une phrase : Le sommet absolu du luxe, vendant de la rareté et de l’intemporalité plutôt que de la mode.

🧩 Le Rempart Concurrentiel (Moat)

Source : Marque (Prestige ultime) et savoir-faire artisanal unique

Durabilité : Contrôle total de la distribution et maintien volontaire de la pénurie

Management : Gouvernance familiale prudente focalisée sur les 50 prochaines années

📊 Indicateurs Fondamentaux Clés

Rentabilité : Marge opérationnelle record (> 40%)

Flux de trésorerie : Très élevé, réinvesti dans l’outil productif en France

Solvabilité : Trésorerie nette pléthorique

⚖️ Risques & Points de Vigilance

Risque Sectoriel : Ralentissement du luxe en Chine ou tension géopolitique

Risque Spécifique : Succession des artisans clés et maintien de l’image d’exclusivité

🎯 Valorisation & Exécution

Valeur intrinsèque : 1789€

Marge de sécurité : 8%

Ma zone d’accumulation : En dessous de 1600€

L'œil de Brice ☕️

Ma conviction : C'est sans doute l'actif le plus résilient du marché. Ils ne vendent pas des produits, ils vendent de la rareté, ce qui les protège de presque toutes les crises économiques. C’est une entreprise que j’observe de très près.

Mon point d'ombre : Je ne suis pas actionnaire aujourd'hui car la valorisation laisse peu de place à l'erreur. De plus, un Moat basé uniquement sur la marque est puissant mais intrinsèquement fragile : si l'aura de prestige venait à s'effriter, l'avantage concurrentiel serait impossible à reconstruire.

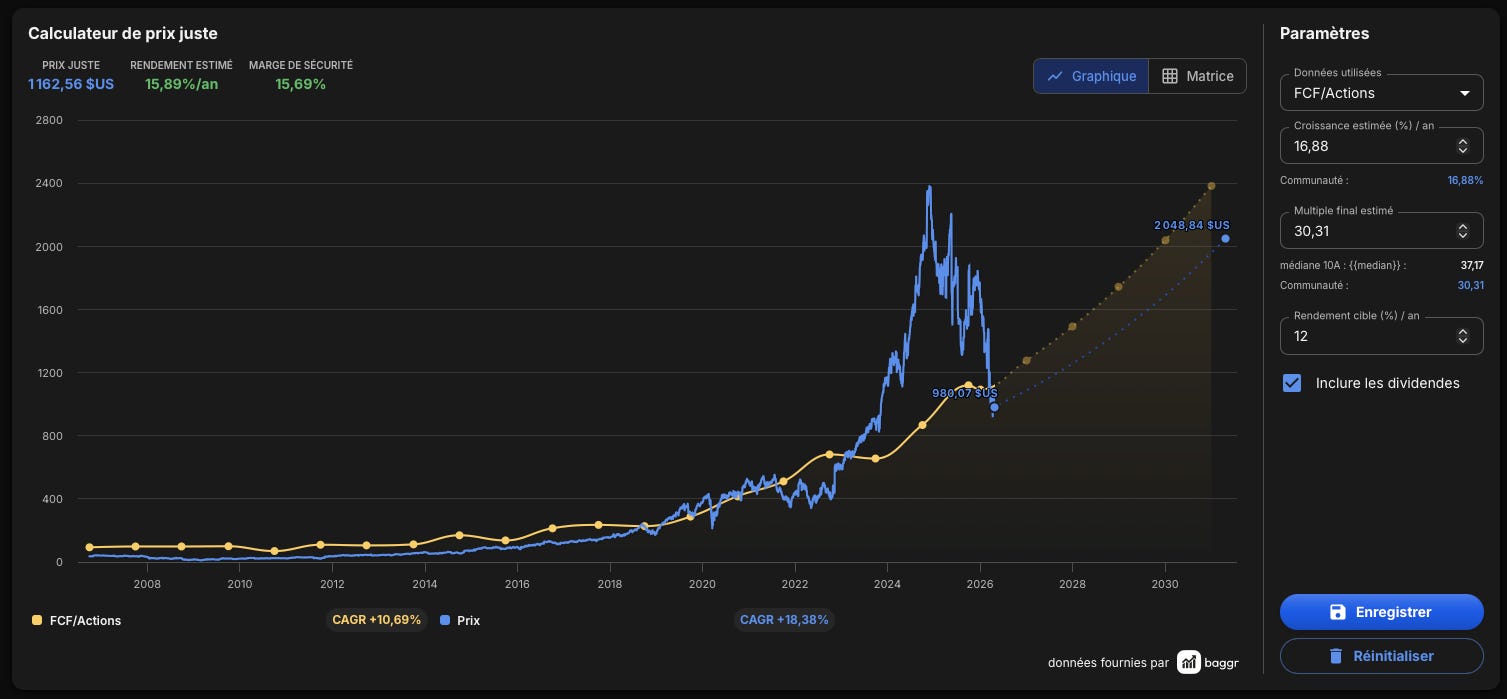

3) FICO (Fair Isaac Corp) | FICO 0.00%↑ | CTO

Thèse en une phrase : Le standard monopolistique de la notation de crédit aux USA, bénéficiant d’un pouvoir de fixation des prix (Pricing Power) quasi illimité.

🧩 Le Rempart Concurrentiel (Moat)

Source : Actifs intangibles (Standard industriel) et coûts de substitution

Durabilité : Les scores FICO sont requis par la loi ou les régulateurs pour la majorité des prêts hypothécaires US

Management : Focus agressif sur le rachat d’actions

📊 Indicateurs Fondamentaux Clés

Rentabilité : Marges en expansion constante (Modèle SaaS + Scores)

Flux de trésorerie : Modèle très léger en actifs (Asset Light), générant beaucoup de cash

Solvabilité : Ratio Dette Nette / EBITDA autour de 3.0x

⚖️ Risques & Points de Vigilance

Risque Sectoriel : Chute brutale du volume des crédits aux USA

Risque Spécifique : Menaces réglementaires visant à ouvrir le marché à des concurrents (VantageScore)

🎯 Valorisation & Exécution

Valeur intrinsèque : 1160$

Marge de sécurité : 15%

Ma zone d’accumulation : En dessous de 1000$

L'œil de Brice ☕️

Ma conviction : Un "péage" indispensable sur l'autoroute du crédit américain. Leur pricing power est quasi illimité car leur score est ancré dans les habitudes des prêteurs.

Mon point d'ombre : La concurrence commence à pointer le bout de son nez. Avec l'émergence de nouveaux modèles de scoring (VantageScore) et la pression des régulateurs pour ouvrir le marché, le monopole historique pourrait finir par se fissurer.

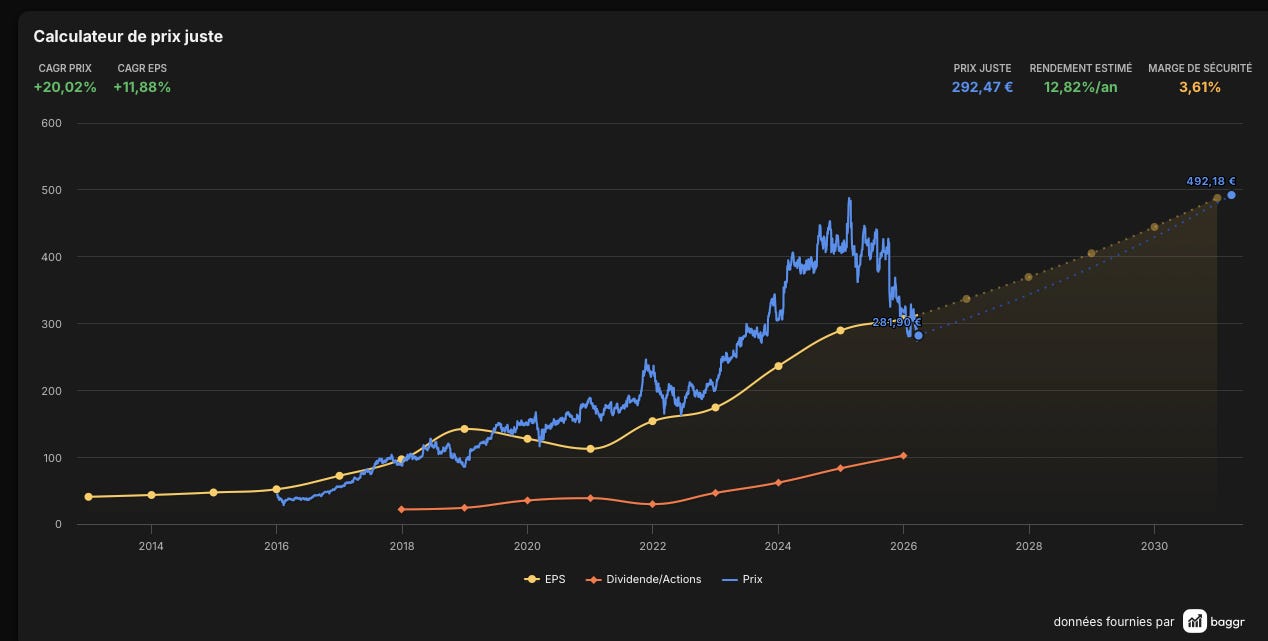

2) Ferrari | RACE 0.00%↑ | PEA

Thèse en une phrase : Une entreprise de luxe déguisée en constructeur automobile, avec un carnet de commandes complet sur plusieurs années.

🧩 Le Rempart Concurrentiel (Moat)

Source : Marque iconique et barrières à l’entrée psychologiques

Durabilité : La désirabilité de la marque augmente avec le prix et la rareté

Management : Excellente stratégie de transition vers l’hybride/électrique sans diluer l’exclusivité

📊 Indicateurs Fondamentaux Clés

Rentabilité : Marge opérationnelle > 30%

Flux de trésorerie : Capacité d’autofinancement totale de la R&D

Solvabilité : Dette très bien maîtrisée (Levier < 1x)

⚖️ Risques & Points de Vigilance

Risque Sectoriel : Transition forcée vers l’électrique (perte de “l’âme” du moteur V12)

Risque Spécifique : Sensibilité aux cycles économiques extrêmes (bien que limitée)

🎯 Valorisation & Exécution

Valeur intrinsèque : 292€

Marge de sécurité : 3,5%

Ma zone d’accumulation : En dessous de 250€

L’œil de Brice ☕️

Ma conviction : C’est mon “Hermès sur roues”. Le carnet de commandes est plein jusqu’en 2028, ce qui offre une visibilité qu’aucun autre constructeur n’aura jamais.

Mon point d’ombre : Le passage à l’électrique. Une Ferrari sans le bruit du moteur thermique, est-ce toujours une Ferrari ? Je crains une perte d’identité émotionnelle auprès des puristes.

1) Constellation Software | $CSU.TO | CTO

Thèse en une phrase : La meilleure machine à allouer du capital au monde dans le secteur des logiciels verticaux (VMS).

🧩 Le Rempart Concurrentiel (Moat)

Source : Coûts de substitution (logiciels critiques pour niches industrielles) et savoir-faire unique en M&A

Durabilité : Portefeuille ultra-diversifié de milliers de logiciels indispensables à leurs clients

Management : Mark Leonard (il vient de partir pour cause de santé) est considéré comme l’un des meilleurs CEO au monde (culture de décentralisation)

📊 Indicateurs Fondamentaux Clés

Rentabilité : ROIC historiquement > 25%

Flux de trésorerie : Le FCF est systématiquement réinvesti dans de nouvelles acquisitions

Solvabilité : Dette maîtrisée grâce à la prévisibilité des flux de trésorerie (maintenance)

⚖️ Risques & Points de Vigilance

Risque Sectoriel : Hausse des multiples d’acquisition (le “deal flow” devient plus cher)

Risque Spécifique : La taille de l’entreprise rend les acquisitions “significatives” plus difficiles à trouver

🎯 Valorisation & Exécution

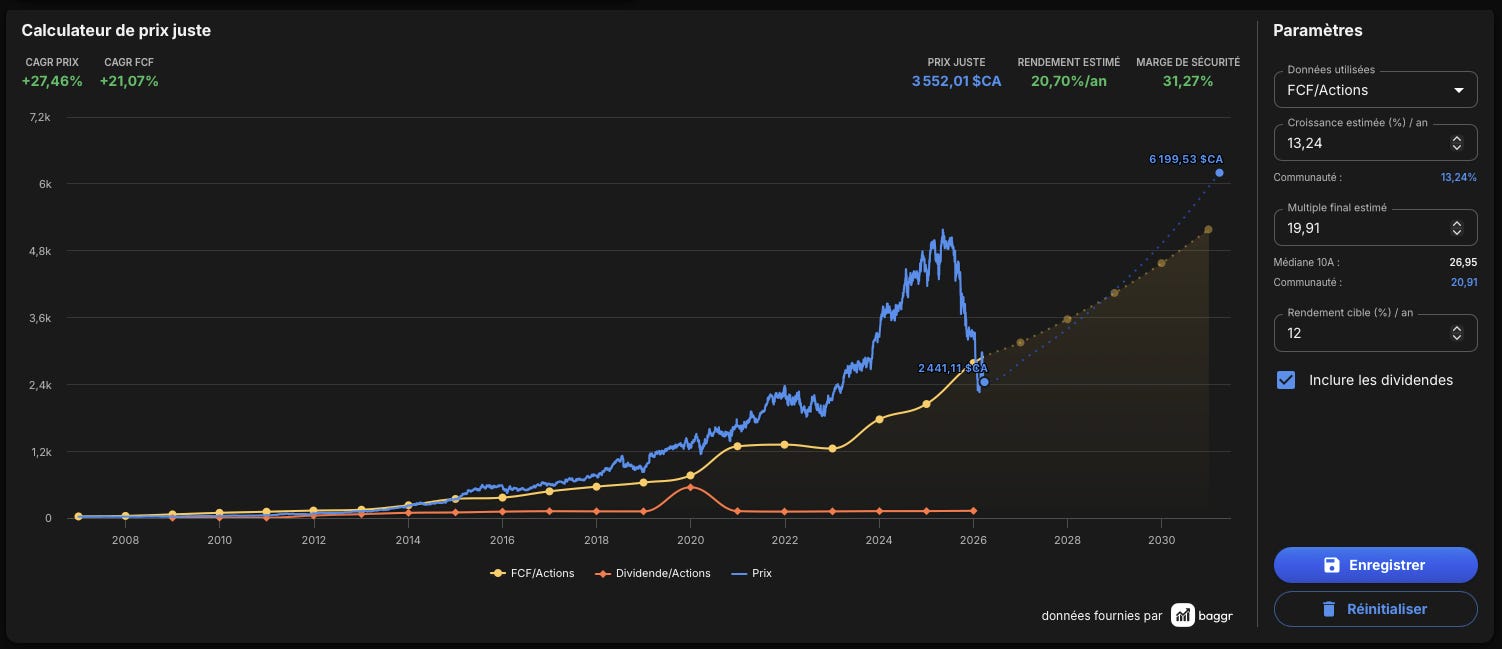

Valeur intrinsèque : 3552 CAD

Marge de sécurité : 31%

Ma zone d’accumulation : En dessous de 3000 CAD

L’œil de Brice ☕️

Ma conviction : C’est le Berkshire Hathaway du logiciel. Ils achètent des petites pépites rentables et laissent les managers bosser. C’est une machine à intérêts composés incroyable.

Mon point d’ombre : La vie après Mark Leonard. Bien que la culture soit décentralisée, son génie de l’allocation de capital est unique. Je surveille si la discipline d’achat reste aussi stricte sans lui.

À la semaine prochaine 💸

Brice