#61 Dino Polska - Le Carrefour polonais éligible au PEA

Une entreprise polonaise éligible au PEA à forte croissance dans un secteur très concurrentiel.

Pour les nouveaux arrivants, voici un petit rappel :

Clean Your Finance c’est quoi ?

C’est une newsletter pour toutes celles et ceux qui veulent apprendre des choses concrètes, faciles à mettre en place dans leurs finances personnelles. Nous ne sommes pas là pour devenir riche ou partir à la retraite à 30 ans (quoique 😁), mais peut-être juste pour mettre de l’argent de côté et investir afin de commencer à se créer une rente, un patrimoine afin de répondre à vos objectifs de vie.

Je vous partagerai mes connaissances et mes expériences en étant le plus concret possible. Mais sachez que tout investissement comporte des risques et que je ne suis pas un conseiller.

Bonjour à tous !

J’espère que vous allez bien.

Vous êtes désormais 2376 abonnés à suivre cette aventure afin de nettoyer et faire briller nos finances 👌.

Un grand merci à toutes et à tous pour vos retours et partages.

Aujourd’hui, on se retrouve avec une nouvelle analyse. A l’instar de mon analyse approfondie sur Nintendo, je voulais vous partager des analyses qualitatives sur tous les dossiers dont je suis actionnaire. Ce qui permettra à moyen terme, de faire un suivi régulier des résultats avec vous 😁.

Afin d’éviter pour vous de découvrir ces entreprises-là dans 10 ans au vu de ma rapidité d’écriture, j’ai fait le choix de traduire des analyses vraiment de qualité afin de mixer avec mes propres analyses. Bien entendu, j’ai l’accord et la validation de l’auteur en amont 👌.

Etant donné qu’il s’agit d’une traduction comme cité avant, vous trouverez le lien ci-dessous de la version originale :

N’hésitez pas à vous abonner à la newsletter de Luuk pour suivre et soutenir son travail que j’apprécie grandement :

Mon approche d'investissement consiste à trouver des entreprises de haute qualité qui peuvent augmenter régulièrement leur valeur à long terme. Je recherche des entreprises avec un solide avantage concurrentiel, beaucoup de place pour se développer, un bilan solide et d'excellents rendements sur l'argent qu'elles investissent. Tout aussi crucial est d'avoir une équipe de direction qui en fait partie à long terme et qui a les bonnes incitations. Cela peut sembler simple, mais trouver ces pierres précieuses de haute qualité n'est pas une tâche facile, c'est à la fois un art et une discipline. Essayons de savoir si Dino Polska correspond à cette description.

Pour plus de transparence, je tiens à mentionner que Dino Polska fait partie de mon portefeuille (~10 %), donc je pourrais tomber dans des pièges psychologiques, comme un biais de confirmation.

Tout comme je l'ai fait avec mon plongeon en profondeur sur Interactive Broker, je vais m'attaquer à Dino Polska en le décomposant en questions clés suivantes pour garder les choses claires et structurées :

Que fait Dino Polska ?

Est-ce une entreprise de haute qualité ?

Est-il géré par une équipe de gestion compétente ?

Est-il disponible à une évaluation raisonnable ?

Quels sont les risques ?

Histoire de la Pologne

Avant de plonger dans les cinq questions, il est important de fournir un peu de contexte sur l'histoire de la Pologne, plus précisément sur sa transition du communisme au capitalisme vers 1990. La Pologne a été sous domination communiste de 1945 à 1989 (44 ans), suite à l'influence soviétique après la Seconde Guerre mondiale. Cependant, avant cela, la Pologne avait enduré 123 ans de partition, divisée entre l'Autriche, la Prusse et la Russie, avant de retrouver son indépendance en 1918, pour la perdre à nouveau au début de la Seconde Guerre mondiale.

Ainsi, la Pologne a passé plus d'un siècle sous contrôle étranger, puis a connu une brève période d'indépendance, suivie de décennies de communisme, avant d'émerger finalement comme la démocratie de marché libre que nous connaissons aujourd'hui.

Depuis cette transition impressionnante du communisme au capitalisme, la Pologne a bien fait en triplant son PIB par habitant, PPP, c'est-à-dire leur revenu moyen par personne ajusté en fonction du coût de la vie. Allons-y en Pologne !

La transition vers une économie de marché a attiré d'importants investissements étrangers, attirant des chaînes de supermarchés occidentales telles que Carrefour (de France), Tesco (du Royaume-Uni), Lidl et Aldi (tous deux d'Allemagne). Cependant, toutes les épiceries ne sont pas identiques et ces grands hypermarchés et supermarchés n'ont pas bien résonné auprès des consommateurs polonais. Les hypermarchés, qui combinent les supermarchés et les grands magasins sous un même toit, et les grands supermarchés, axés sur l'épicerie et les articles du quotidien, ont eu du mal parce que les consommateurs polonais ont souvent moins de revenus disponibles et vivent dans de petites villes ou des zones rurales.

Avec un espace de vie et un stockage limités, les Polonais ont tendance à faire leurs achats fréquemment, achetant de plus petites quantités de produits frais plutôt que de s'approvisionner en vrac dans les hypermarchés. Ce comportement de consommation est l'endroit où Dino Polska excelle. Plongeons dans ce qui rend Dino Polska si unique et pourquoi il se démarque sur ce marché.

Que fait Dino Polska ?

Dino exploite ce que l'on appelle des "supermarchés de proximité", qui sont de petits magasins situés dans des zones résidentielles où les clients peuvent facilement faire du shopping à pied ou à vélo. Ces magasins sont parfaitement adaptés aux habitudes démographiques et d'achat uniques de la Pologne, en mettant l'accent sur la commodité et l'accessibilité pour les personnes vivant dans les petites villes et les zones rurales. La taille moyenne du panier chez Dino est d'environ 40,00 PLN (~10,00 $), reflétant les achats fréquents et plus petits qui correspondent bien aux besoins et aux modes de vie des consommateurs polonais.

Dino est la chaîne à la croissance la plus rapide en Pologne, passant de seulement 111 magasins en 2010 à environ 2 500 d'ici la mi-2024.

Il y a quelques caractéristiques clés du modèle d'affaires de Dino :

Focus stratégique sur la Pologne des petites villes avec des supermarchés de proximité

Posséder au lieu de louer

Normalisation et construction interne

Transformation intégrée de la viande

Publicité minimale

Stratégie d'expansion rapide et grande économie de magasin

Prix les plus bas, assortiment complet et marges les plus élevées

Focus stratégique sur la Pologne des petites villes avec des supermarchés de proximité

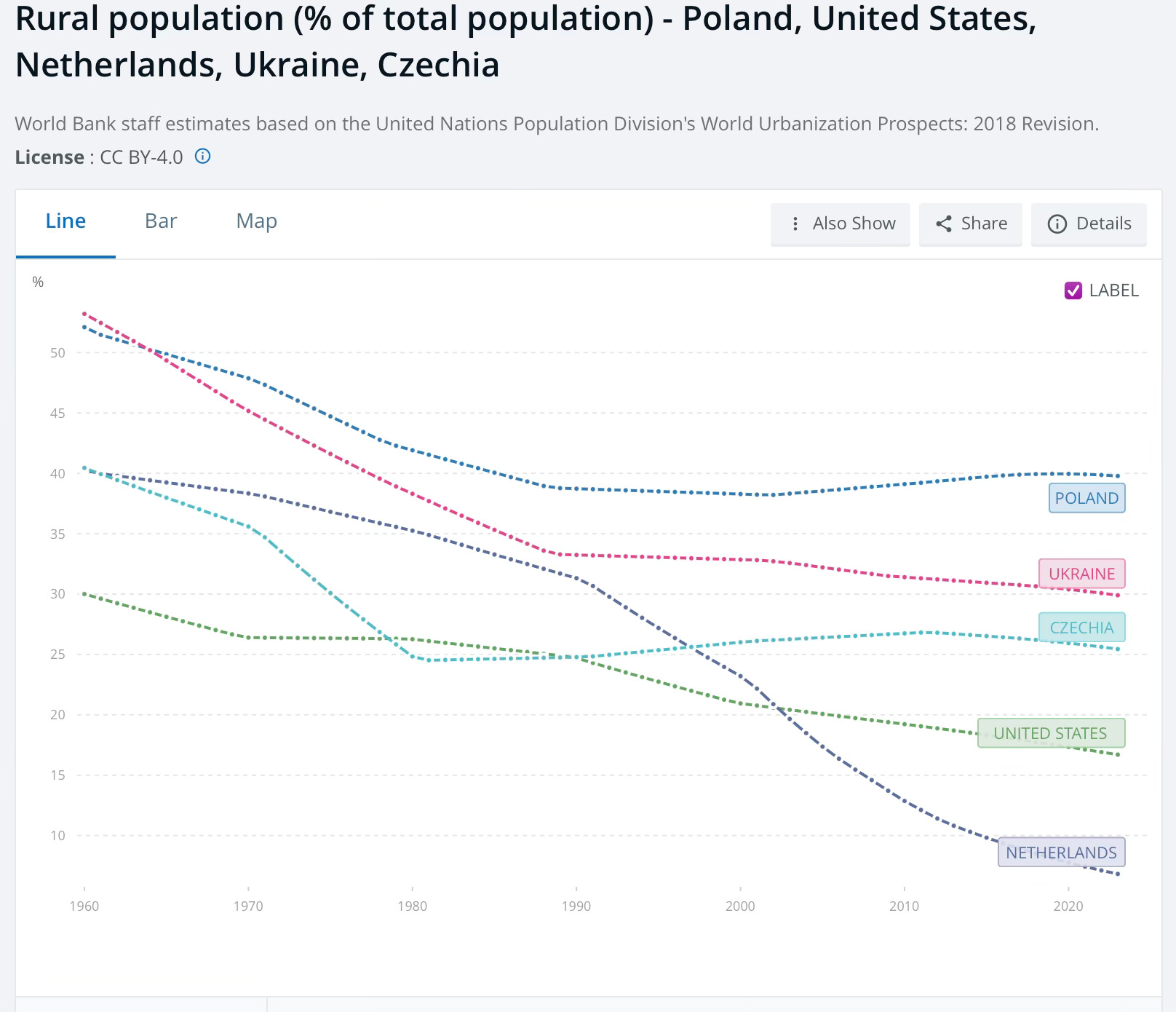

Dino a pris une page du manuel de Walmart en se concentrant sur les petites villes et les zones rurales de Pologne avec leurs supermarchés de proximité, un peu comme Walmart l'a fait aux États-Unis. Cette stratégie fonctionne bien en Pologne, où environ 40 % des habitants vivent dans des zones rurales. C'est un peu plus élevé que dans les pays voisins comme l'Ukraine et la République tchèque, les Pays-Bas étant un exemple extrême (désolé, je devais juste l'inclure). Une autre chose à noter est que ce pourcentage est resté à peu près le même depuis plus de 30 ans, depuis que la Pologne s'est éloignée du communisme. En ciblant ces petites communautés, Dino dessert efficacement des zones que les grands hypermarchés négligent souvent ou trouvent moins rentables, car ces grands magasins ont besoin d'une clientèle beaucoup plus large pour avoir un sens financier.

Posséder au lieu de louer

L'une des stratégies clés qui distingue Dino de ses concurrents est sa décision de posséder presque tous ses magasins - environ 95 %, pour être exact. Dans un secteur où la plupart des entreprises préfèrent louer leurs propriétés, Dino a choisi d'investir dans l'achat du terrain et la construction de ses magasins à partir de zéro. Cette approche, bien qu'à forte intensité de capital à l'avance, apporte des avantages significatifs à long terme. En possédant le terrain et les bâtiments, Dino réduit non seulement les coûts à long terme, mais acquiert également un contrôle total sur ses opérations. Par exemple, ils peuvent rapidement prendre des décisions telles que l'installation de panneaux solaires sur plus de 90 % de leurs magasins en quelques années, une décision qui serait beaucoup plus compliquée s'ils louaient.

En 2010, lorsque le fondateur Tomasz Biernacki a cherché des capitaux externes, il avait une vision claire : la transition de la location à la propriété. Ce capital lui a permis d'acheter des terres et de construire chaque magasin, jetant les bases de l'expansion rapide de Dino. En 2013, Biernacki a même lancé Krot-Invest, une entreprise dédiée uniquement à la construction de magasins Dino. Cette équipe de construction interne a considérablement accéléré le processus de construction, éliminé les tracas liés aux relations avec des entrepreneurs externes et s'est assurée que chaque nouveau magasin respecte le plan normalisé de 400 mètres carrés de Dino.

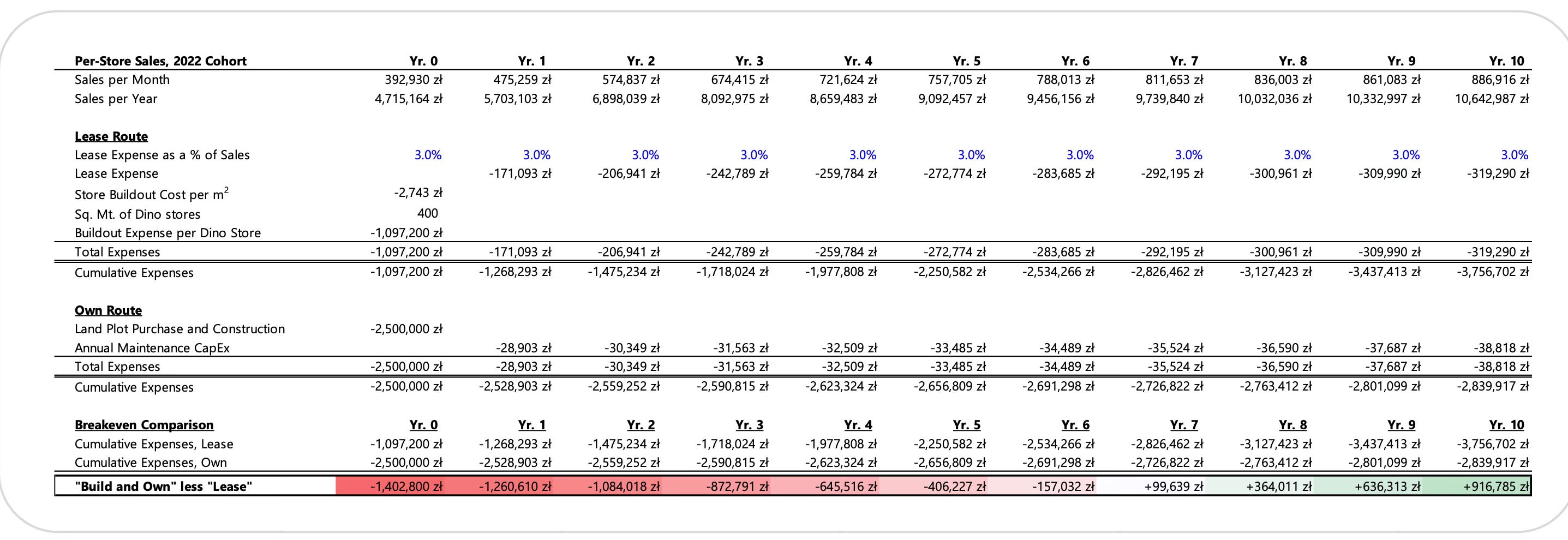

Financièrement, ce modèle de propriété a plus de sens pour Dino à long terme. Des études montrent qu'en sept année, posséder et construire des magasins devient moins cher que la location. Étant donné que les magasins de Dino sont conçus pour durer des décennies et n'ont jamais eu besoin de fermer en raison de mauvaises performances, cette approche offre un avantage financier durable par rapport aux concurrents qui ferment fréquemment des magasins loués sous-performants. C'est un signe clair que Dino joue le long terme. Le fonds Sohra Peak a fait un excellent travail de calcul de la différence, je recommande vivement de consulter toutes leurs recherches.

Je dois mentionner que l'achat d'une propriété s'accompagne de risques. Que se passe-t-il si un magasin ne fonctionne pas bien ? La plupart des détaillants mettraient simplement fin au bail et passeraient à autre chose, ce qui leur offrirait une certaine flexibilité. Dino n'a pas ce luxe, mais voici la chose : Dino n'a pas fermé un seul magasin depuis 2007. Peut-être que tous les magasins qu'ils ont ouverts n'ont pas été rentables, mais le fait qu'ils n'en aient même jamais fermé un et qu'ils obtiennent toujours des rendements élevés sur le capital est remarquable. Ainsi, bien que posséder et construire des magasins puissent sembler plus risqués, pour Dino, c'est en fait un avantage concurrentiel.

Normalisation et construction interne

La décision de Dino de posséder ses magasins ne vise pas seulement à réduire les coûts ; c'est aussi la base de leur succès en matière de normalisation et de construction interne. Chaque magasin Dino est construit selon les mêmes spécifications - environ 400 mètres carrés avec 5 000 produits différents et environ 8 à 12 places de stationnement. Cette normalisation est rendue possible parce que Dino est propriétaire du terrain et des bâtiments, ce qui leur permet de conserver un contrôle total sur la conception et l'aménagement de chaque magasin. Un autre signe super dans la normalisation est que la famille Biernacki possède en fait l'entreprise de construction qui se consacre entièrement à la construction de magasins Dino. C'est plutôt génial.

La normalisation de Dino dans presque tous ses magasins est un grand avantage. Cela rend l'ouverture de nouveaux emplacements plus rapide et plus fluide tout en maintenant la qualité et l'expérience client cohérente. De plus, parce que chaque magasin est fondamentalement le même, ils peuvent prédire à quel point chaque nouveau magasin fonctionnera avec une précision assez précise, ce qui est difficile pour les concurrents qui louent et opèrent avec des configurations moins standardisées.

Cette uniformité permet également d'économiser de l'argent de plusieurs façons. D'une part, cela simplifie l'achat de fournitures et d'équipements parce qu'ils peuvent commander les mêmes choses en vrac. La maintenance est également plus facile, car les magasins sont tous conçus de la même manière, donc réparer les choses est simple. Et en ce qui concerne la chaîne d'approvisionnement, avoir une disposition standardisée signifie que les produits peuvent être livrés et stockés de manière plus efficace, ce qui réduit le temps et les coûts. Tout cela s'ajoute à un avantage concurrentiel plus fort pour Dino.

Transformation intégrée de la viande

Une autre chose qui distingue Dino est son accent sur les comptoirs de viande frais et traditionnels. Étant donné que les Polonais ont une préférence profondément enracinée pour le porc et le poulet frais, Dino s'assure que chaque magasin dispose d'un comptoir de viande traditionnel dans le cadre de son offre. Cette stratégie est soutenue par la propriété complète de Dino d'Agro-Rydzyna, une usine de transformation de la viande intégrée verticalement fondée par la famille du fondateur. Cela donne non seulement à Dino un contrôle total sur son approvisionnement en viande fraîche, mais conduit également à une efficacité plus élevée et à des taux de détérioration plus faibles, ce qui signifie de meilleures marges.

Contrairement à leurs concurrents, qui vendent de la viande scellée sous vide, Dino fournit des coupes fraîches qui plaisent aux ~20 % des Polonais qui mangent de la viande quotidiennement et à plus de 75 % qui la consomment plusieurs fois par semaine. La rumeur veut que les Polonais se méfient de la viande emballée dans les grandes chaînes d'épicerie, craignant une qualité inférieure, de sorte que les offres fraîches de Dino leur donnent un avantage concurrentiel.

Pour répondre à la demande et à la croissance, Dino a investi dans l'expansion de l'usine de transformation de la viande Agro-Rydzyna et dans la construction d'une plus petite usine de séparation de la viande dans une nouvelle usine de transformation de la viande, comme indiqué dans son rapport financier du premier exercice 2024, renforçant ainsi son engagement à fournir de la viande fraîche et de haute qualité.

Publicité minimale

Dino a une approche intelligente en matière de placement en magasin et de publicité. Contrairement à ses concurrents, qui s'appuient fortement sur la publicité et ont besoin de grandes zones pour atteindre leurs objectifs de vente, Dino se concentre sur les zones plus petites. Chaque magasin Dino n'a besoin que d'environ 2 500 à 3 500 personnes vivant dans un rayon de 2 km pour être rentable, tandis que les discounters comme Lidl ont besoin d'une zone beaucoup plus grande - environ 20 000 résidents dans un rayon de 10 km - pour réaliser un profit.

Parce que les magasins de Dino sont conçus pour être pratiques pour ces communautés locales, ils n'ont pas besoin d'énormes foules pour être rentables. Cela permet à Dino de maintenir les coûts publicitaires incroyablement bas, en ne dépensant qu'environ 0,2 % des ventes en publicités. Comparez cela à Lidl en Allemagne, qui dépense environ 1,7 % en publicité. Dino s'appuie davantage sur le bouche-à-oreille et la commodité de ses emplacements, ce qui signifie que les clients trouvent naturellement leur chemin vers les magasins.

Cette stratégie permet non seulement de réduire les coûts, mais assure également une forte rentabilité tout en restant proche de leur clientèle. Cela prouve que plus grand n'est pas toujours meilleur, surtout lorsqu'il s'agit de servir efficacement les communautés locales. Même si les discounters comme Lidl se lèvent, les faibles exigences de la zone de Dino et sa dépendance minimale à l'égard de la publicité lui confèrent un avantage concurrentiel unique et fort.

Stratégie d'expansion rapide et grande économie de magasin

Compte tenu de tout cela, il est clair que Dino a été sur une trajectoire de croissance remarquable, passant de 111 magasins en 2010 à un peu plus de 2 500 magasins aujourd'hui, avec un CAGR impressionnant d'environ 25 %. L'entreprise ne ralentit pas non plus, visant à augmenter son nombre de magasins d'environ 20 % chaque année. Ce qui est intéressant, c'est qu'il faut généralement environ trois ans pour qu'un magasin soit complètement mature. Considérant qu'environ 40 % des magasins actuels de Dino (environ 1 450 à la fin de 2020) sont encore en dessous de cette barre de trois ans, il y a encore une bonne partie des bénéfices à réaliser. Cela signifie qu'au cours des cinq prochaines années, les bénéfices de Dino pourraient potentiellement doubler simplement à partir des magasins existants, même sans en ouvrir de nouveaux. Cela suggère également que leurs marges et rendements actuels sont retenus par ces nouveaux magasins, et pourraient être beaucoup plus élevés une fois que ces magasins commenceront à gagner de l'argent.

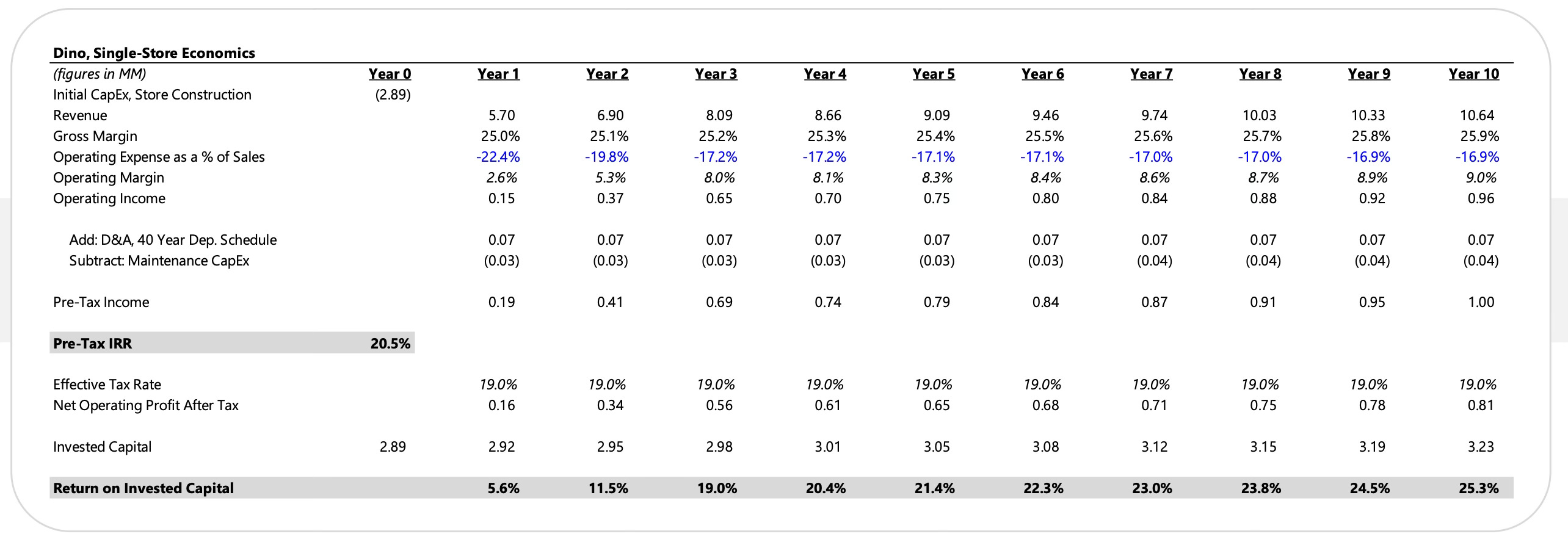

Sohra Peak a fait un autre travail génial en illustrant l'économie du magasin pour Dino :

Les magasins de Dino commencent à devenir rentables après environ trois ans. Au cours des deux premières années, ils s'efforcent toujours de couvrir leurs coûts initiaux, mais en 3e année, ils ont atteint leurs progrès avec des marges d'exploitation grimpant à environ 8 %.

À partir de ce moment-là, les choses s'améliorent vraiment, le rendement du capital investi (ROIC) augmentant régulièrement chaque année, atteignant plus de 25 % d'ici la 10e année. Je trouve vraiment impressionnant de voir comment Dino parvient à maintenir ses dépenses d'exploitation faibles en pourcentage des ventes. Cette augmentation constante de la rentabilité signifie que même s'il faut quelques années pour qu'un nouveau magasin atteint le seuil de rentabilité, une fois qu'il le fait, il devient un contributeur solide à la santé financière globale de l'entreprise.

L'approche de Dino consiste à jouer le long terme, en mettant l'accent sur une croissance et une efficacité constantes qui sont très payantes.

Prix les plus bas, assortiment complet et marges les plus élevées

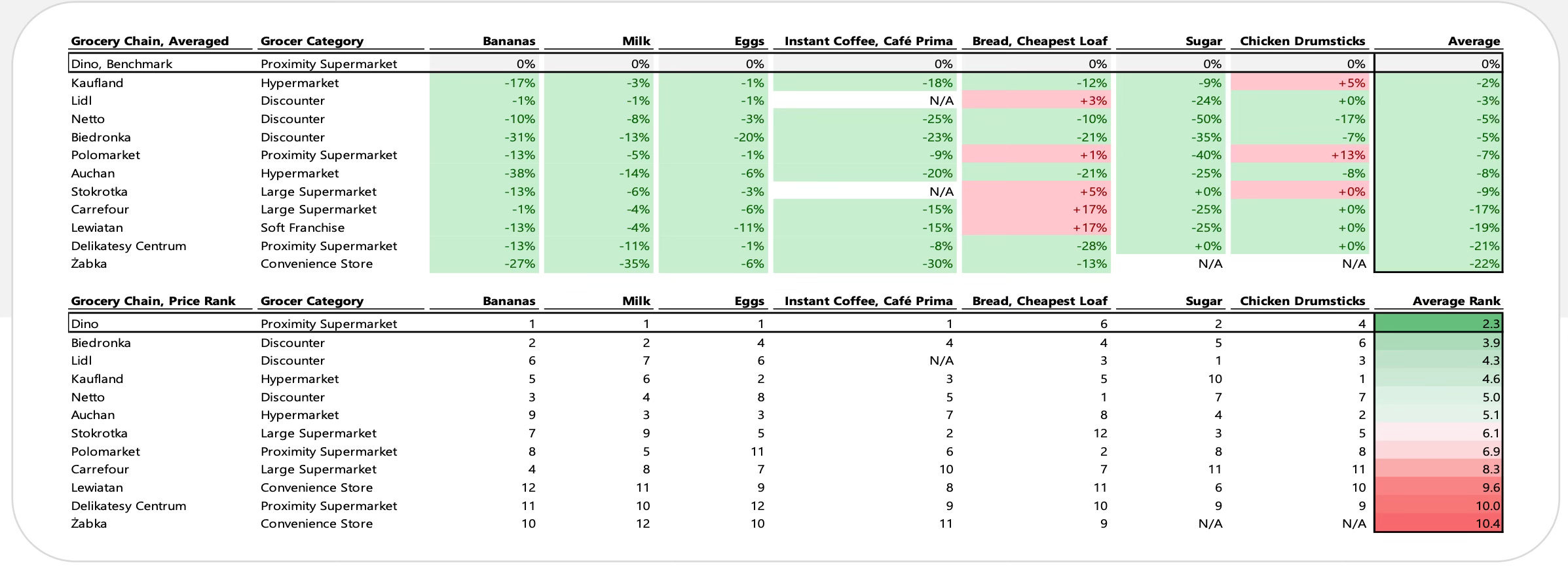

Dino Polska parvient à faire quelque chose d'assez impressionnant : c'est l'une des options d'épicerie les moins chères de Pologne, mais ils offrent un assortiment complet. Chaque magasin Dino est rempli d'environ 5 000 articles, couvrant tous les besoins - environ 88 % sont des produits d'épicerie essentiels comme le pain, le lait, les œufs et les fruits frais, tandis que les 12 % restants comprennent des articles non alimentaires comme le détergent, les aliments pour animaux de compagnie et les cosmétiques. Ce qui est encore plus remarquable, c'est que malgré une sélection plus complète, Dino maintient toujours les marges les plus élevées du secteur. Cette combinaison de prix bas, d'un assortiment complet et d'une forte rentabilité fait de Dino un acteur incontournable sur le marché de l'épicerie polonais. C'est la dernière photo de Sohra Peak qui, encore une fois, a fait un travail formidable en visualisant les avantages de Dino :

Vous pensez peut-être : « Comment est-il possible pour Dino d'être à la fois proche du client et de l'option la moins chère tout en bénéficiant des marges les plus élevées ? » Après tout, l'économie de base nous dit que la commodité s'accompagne généralement d'un prix plus élevé. Pensez à des magasins comme 7 Eleven ou Żabka - parce qu'ils sont si proches de l'endroit où vous vivez ou travaillez, vous payez souvent plus pour la commodité. Alors, comment Dino parvient-il à rester proche de ses clients tout en offrant certains des prix les plus bas ?

Voici le secret (et je vous l'ai déjà dit) : la structure des coûts de Dino est différente. Tout d'abord, ils possèdent la plupart de leurs magasins, ils ne paient donc pas de loyer comme beaucoup de leurs concurrents. Cela seul réduit considérablement leurs dépenses. De plus, Dino a sa propre usine de transformation de la viande, ce qui leur donne un avantage pour contrôler les coûts et assurer la qualité.

Même si Dino peut parfois être un peu plus cher pour les produits internationaux, ils s'assurent de rester super compétitifs là où cela compte. Ils comparent les prix de leurs 500 produits les plus vendus à ceux de Biedronka, une chaîne de discount de premier plan, pour s'assurer qu'ils offrent les meilleurs prix possibles. Bien que certains articles puissent être légèrement plus chers, la stratégie globale de Dino les maintient dans le jeu - et souvent, au sommet - lorsqu'il s'agit d'offrir des prix bas. L'idée est d'offrir des marques régionales de qualité (ce que les Polonais aiment) à des prix qui peuvent rivaliser ou même battre les grands discounters.

Ainsi, Dino réussit ce qui semble impossible : être à la fois pratiquement proche du client et toujours abordable. Il s'agit d'un modèle d'entreprise intelligent et efficace qui défie les règles habituelles de l'économie.

Conclusion

Pour conclure, voici ce qui fait que Dino Polska se démarque des autres chaînes d'épicerie en Pologne :

Se concentrer sur les petites villes

Posséder leurs magasins au lieu de louer

Conception de magasin standardisée et construction interne

Accent mis sur et propriétaire de la viande fraîche

Publicité minimale

Croissance rapide avec des rendements impressionnants

Prix bas, gamme complète de produits et marges élevées

En bref, Dino se distingue en restant proche des clients, en offrant une large sélection et en étant l'une des options les moins chères, tout en tirant les marges les plus élevées de l'industrie.

Est-ce une entreprise de haute qualité ?

J'ai déjà couvert une grande partie de ce qui fait que Dino se démarque dans la première partie de ce blog, mais maintenant je vais brièvement revoir ces points clés pour décrire leur étrange avantage concurrentiel, et aussi plonger dans quelques chiffres pour montrer pourquoi Dino est plus qu'une simple chaîne d'épicerie.

L'avantage concurrentiel de Dino Polska : un moat Lollapalooza

Dino Polska a créé un avantage concurrentiel unique en faisant plusieurs petites choses mais percutantes différemment. Ces différences se combinent pour former ce que l'on appelle un « moat Lollapalooza », un concept de Charlie Munger. Il fait référence à l'idée que lorsque plusieurs facteurs plus petits fonctionnent ensemble, ils créent un avantage puissant. J'ai déjà couvert ces points plus tôt dans le blog, mais je veux les décrire rapidement à nouveau pour montrer comment ils renforcent vraiment le moat de Dino.

1. Posséder au lieu de louer : Contrairement à la plupart des détaillants qui louent leurs magasins, Dino possède presque tous leurs terrains et leurs magasins, ce qui leur donne un contrôle total sur les coûts et les opérations. Ils peuvent faire des mouvements à long terme, comme l'installation de panneaux solaires dans la plupart des magasins, sans faire face aux tracas des contrats de location. Cela réduit les coûts et rend plus difficile le rythme pour les concurrents.

2. Rentabilité grâce à la normalisation : Dino a fixé un design de magasin standardisé, de sorte que chaque emplacement a l'air et fonctionne de la même manière. Cela permet de réduire les coûts et d'ouvrir rapidement de nouveaux magasins. Les concurrents qui n'ont pas cette cohérence ont des coûts plus élevés et des résultats moins prévisibles, ce qui donne le dessus à Dino.

3. Intégration verticale dans la transformation de la viande : En possédant leur usine de transformation de la viande, Dino contrôle une partie clé de sa chaîne d'approvisionnement, ce qui les aide à maintenir une qualité élevée et des coûts bas. Cela leur donne de meilleures marges sur la viande fraîche, ce qui est un gros problème pour les acheteurs polonais, et rend difficile pour les concurrents d'offrir la même qualité à des prix similaires.

4. Faible exigence des zones : Dino peut réussir dans les petites villes où les plus grands concurrents ne le peuvent pas, grâce au besoin de moins de clients pour réaliser un profit. Cela permet à Dino de dominer sur les marchés qui ne valent pas la peine pour les plus grandes chaînes, renforçant ainsi leur présence dans ces domaines.

5. Coûts publicitaires minimaux : Les emplacements intelligents et le fort bouche-à-oreille de Dino signifient qu'ils n'ont pas à dépenser beaucoup en publicité. En maintenant les coûts publicitaires très bas, ils augmentent la rentabilité, ce qui leur donne un avantage en matière de coûts par rapport aux concurrents qui dépensent beaucoup plus en marketing.

6. Proposition de valeur forte et prix compétitifs : Dino se distingue vraiment en offrant une gamme complète de produits à certains des prix les plus bas, tout en étant super pratique pour les clients. Ils s'assurent que leurs prix sur les articles clés sont aussi bas que la concurrence, mais ce qui les rend différents, c'est qu'ils le font sans réduire leurs profits. Grâce à leur configuration efficace, Dino peut maintenir les prix bas, offrir un large choix et être toujours là où les clients en ont besoin. Cela fait d'eux un acteur solide sur la scène de l'épicerie polonaise.

Ces petites décisions intelligentes s'ajoutent à quelque chose de beaucoup plus grand, donnant à Dino un fossé solide qui les maintient en avance sur la concurrence pendant un certain temps à venir.

Concurrence et potentiel de croissance

Essentiellement, Dino se développe de deux manières principales :

Ouverture de nouveaux magasins : Dino a été impressionnant, en augmentant son nombre de magasins d'environ 20 % chaque année depuis 2014, passant de 400 à 2 500 emplacements. Cette approche audacieuse a vraiment augmenté la présence de Dino sur le marché à travers la Pologne. Bien que le rythme d'ouverture de nouveaux magasins ait ralenti récemment pour diverses raisons, la direction a mentionné dans son appel aux résultats du deuxième trimestre 2024 que les choses s'accéléreront à nouveau l'année prochaine. Le moteur de croissance est toujours solide !

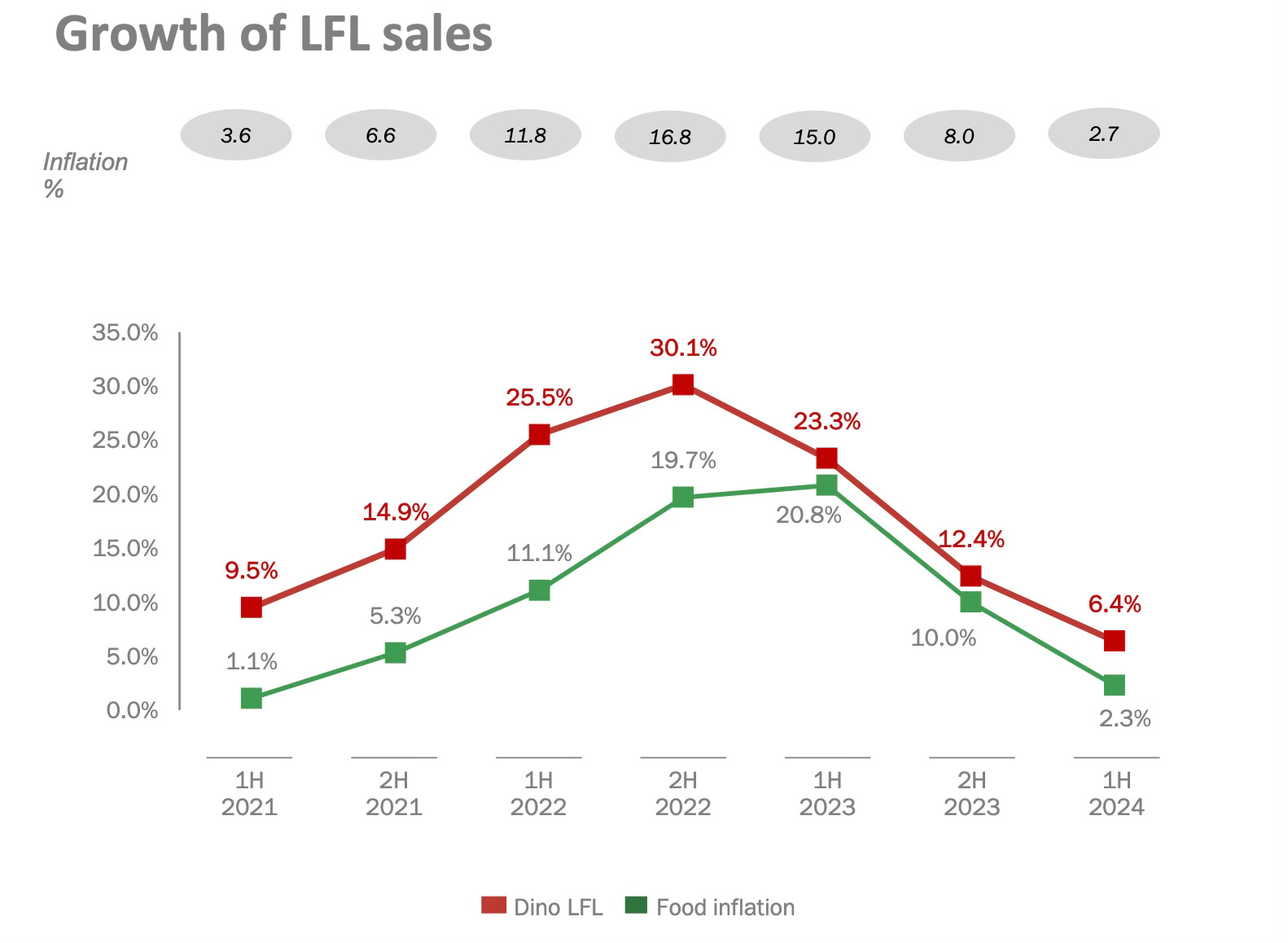

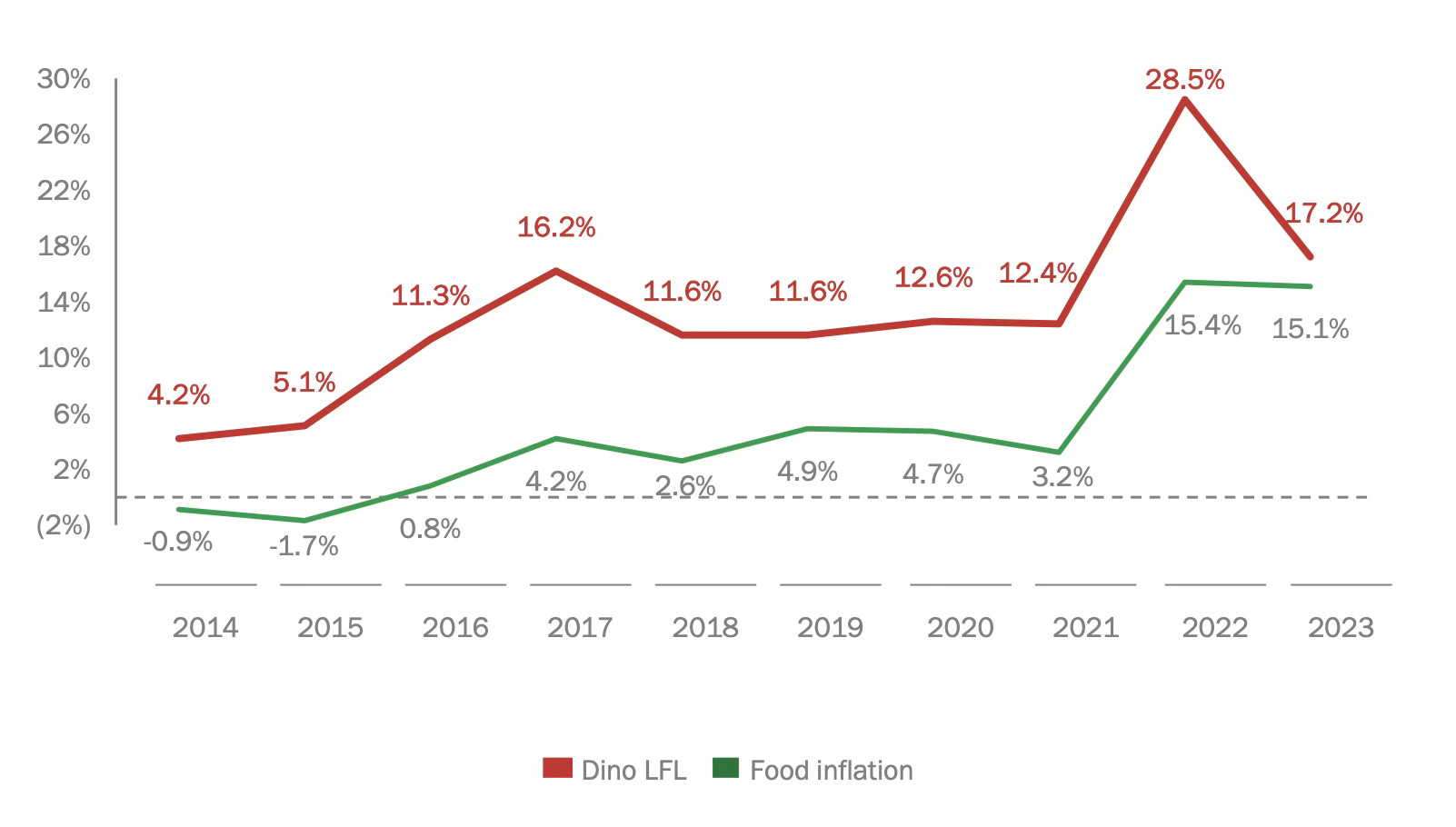

Augmentation des ventes dans les magasins existants : En plus d'ouvrir plus de magasins, Dino se concentre également sur l'augmentation des ventes sur ses sites existants. C'est ce qu'on appelle la croissance des ventes "like-for-like ou LFL", et c'est un indicateur clé de la valeur des clients de Dino. La partie impressionnante est que les ventes similaires de Dino ont augmenté plus rapidement que l'inflation alimentaire en Pologne au cours des dernières années. Cela signifie que de plus en plus de clients choisissent Dino pour leurs besoins d'achats réguliers, et qu'ils dépensent plus lorsqu'ils le font.

Vous pouvez voir que les ventes comme pour le même (LFL) sont sur une tendance à la baisse, et au deuxième trimestre, les ventes de Dino LFL sont même tombées en dessous de l'inflation alimentaire - ce n'est certainement pas bon signe ! Mais si nous comparons cela à leur principal concurrent, Biedronka, ils font encore pire, avec une baisse de 4,6 %.

Je ne me concentre généralement pas sur les informations à court terme dans ces plongées profondes - je préfère garder les choses plus intemporelles et structurées. Mais il vaut la peine d'aborder rapidement quelques facteurs qui ont un impact sur les ventes de Dino comme pour le même (LFL) pour comprendre pourquoi ils prennent un coup en ce moment :

Pâques : Une petite partie de cela est due au changement de Pâques - l'année dernière, il a augmenté le deuxième trimestre, mais cette année, il a plutôt stimulé le premier trimestre, ce qui rend le premier trimestre plus fort, ce qui explique pourquoi le premier trimestre a connu une forte croissance de 11,9 %.

Baisse de l'inflation alimentaire : Le plus gros problème est la baisse de l'inflation alimentaire, qui est tombée à 2 % contre 21 % il y a un an. Étant donné que 88 % des revenus de Dino proviennent de la nourriture et des boissons, cette baisse frappe durement.

Guerre des prix en Pologne : Le principal facteur est la guerre des prix en cours en Pologne. Dino, Biedronka et Lidl réduisent tous les prix pour rester compétitifs, ce qui réduit les ventes et les marges bénéficiaires de chacun. Dans la section quantitative, je vais me plonger dans les raisons pour lesquelles je crois que Dino a de bonnes chances de sortir plus fort, potentiellement de gagner des parts de marché.

Croissance future

Qu'en est-il de l'avenir ? Dino peut-il maintenir la croissance et la performance ? Les forts avantages concurrentiels de Dino - se concentrer sur les petites villes, gérer de petits magasins plus efficaces, posséder leurs terres, livrer de la viande fraîche et sauter la publicité - les rendent différents et difficiles à battre. Je suis convaincu que Dino continuera à croître rapidement dans les années à venir, tout comme la direction l'a laissé entendre dans son appel du deuxième trimestre 2024.

Combien de magasins Dino peuvent s'adapter en Pologne ?

Comme vous pouvez le voir sur l'image ci-dessus, Dino a commencé dans les deux provinces occidentales vertes foncées, qui ont maintenant environ 17,1 et 15,9 magasins pour 100 000 personnes. Il y a encore beaucoup de place pour s'étendre vers l'est, même si cette partie du pays est encore en développement. Je ne vois aucune raison pour laquelle les zones rurales de l'est de la Pologne seraient très différentes de celles de l'Ouest. Cependant, la rentabilité des nouveaux magasins de Dino à l'Est est cruciale pour prédire la croissance future. Nous ne savons pas avec certitude si ces nouveaux magasins seront rentables, il est donc important de faire confiance aux décisions de la direction sur l'endroit où investir.

Je fais confiance à la direction, donc si nous supposons que toute la Pologne pourrait atteindre environ 15 magasins pour 100 000 personnes, comme les provinces de l'Ouest, Dino pourrait potentiellement atteindre 5 700 magasins à l'échelle nationale.Cela ferait plus que doubler leur nombre actuel d'environ 2 500 magasins.

Je crois que 15 magasins pour 100 000 personnes est une estimation raisonnable. C'est un peu plus bas que ce que nous voyons dans ces deux provinces de l'Ouest, mais les magasins Dino vont bien dans les communautés de seulement 2 500 à 3 500 personnes. Considérant que les zones rurales de toute la Pologne sont assez similaires, et que Dino ouvre des magasins dans tout le pays sans en fermer aucun depuis 2007, cette estimation me semble juste.

Preuve quantitative

Retour sur le capital et réinvestissement

Le succès de mon investissement dans Dino dépend de la possibilité pour la direction de continuer à ouvrir de nouveaux magasins de manière rentable - essentiellement, si elle peut investir du capital avec des rendements élevés. Mais il ne s'agit pas seulement de rendements élevés ; Dino a également besoin de fortes opportunités de réinvestissement pour devenir vraiment une machine de rendement. Découpons-le :

Les dépenses en capital de Dino (CAPEX) couvrent des domaines clés tels que l'ouverture de nouveaux magasins et l'expansion de la logistique avec de nouveaux centres de distribution. Au premier trimestre 2024, Dino dépense également de l'argent pour améliorer l'usine de transformation de la viande d'Agro-Rydzyna et construire une plus petite installation de séparation de la viande.

L'entreprise réinvestit massivement dans la croissance organique, principalement en ouvrant de nouveaux magasins. Il est important de savoir que le CAPEX peut être divisé en deux parties :

Maintenance CAPEX

Croissance CAPEX

Idéalement, vous voulez dépenser le moins possible pour maintenir ce que vous avez (maintenance CAPEX) et investir plus d'argent dans l'expansion et la croissance (croissance CAPEX), tant que ces investissements de croissance continuent de vous donner de bons rendements.

Comment Dino s'est-il comporté en 2023 ?

Dino a dépensé environ 1,2 milliard de zlotys polonais en CAPEX.

Environ 350 millions de zloty ont été dépensés pour l'amortissement, ce que nous pouvons généralement supposer proche de leur CAPEX d'entretien. Mais pour Dino, étant donné que beaucoup de leurs magasins sont assez nouveaux, leur CAPEX d'entretien est en fait inférieur à celui de D&A parce que les nouveaux actifs nécessitent généralement moins d'entretien.

Cela laisse environ 850 millions de zloty pour la croissance du CAPEX (1,2 milliard moins 350 millions).

Leur flux de trésorerie d'exploitation était d'environ 1,8 milliard de zlotys, de sorte que Dino n'a pas réinvesti 100 % de sa trésorerie dans l'entreprise, contrairement aux années précédentes. Ce changement était dû à un environnement macroéconomique plus difficile, ce qui a conduit la direction à adopter une approche plus prudente en remboursant certaines dettes. Je m'attends à ce qu'ils reprennent à réinvestir pleinement dans les années à venir.

Comme je l'ai mentionné précédemment, les dépenses lourdes sur la croissance du CAPEX sont fantastiques, à condition que les réinvestissements génèrent des rendements élevés. Dino en est un parfait exemple, réinvestissant presque toujours 100 % de ses flux de trésorerie d'exploitation dans l'entreprise - tout en maintenant un rendement élevé du capital investi (ROIC) d'une moyenne supérieure à 20 % depuis 2014. Comme vous pouvez le voir sur l'une des images de Sohra Peak, un magasin rend généralement ~20 % en 4e année et ce nombre ne fait qu'augmenter au fil du temps. C'est ainsi que vous construisez une machine de rendement !

Bilan

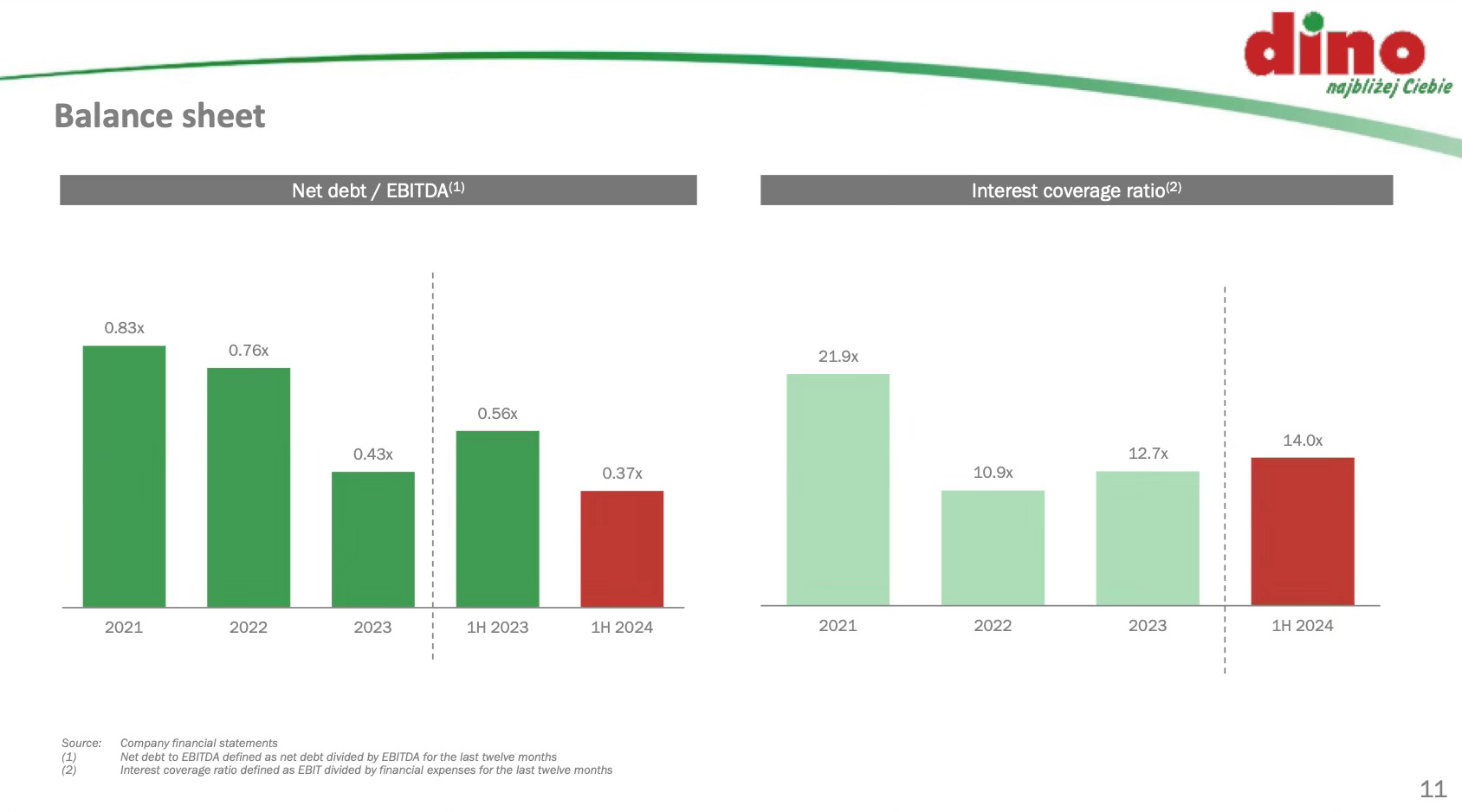

La santé financière de Dino semble solide avec un ratio dette/EBITDA net de seulement 0,37. Cela signifie que Dino pourrait rembourser toute sa dette en moins de six mois en utilisant ses bénéfices. Bien sûr, vous ne pouvez pas rembourser vos dettes avec l'EBITDA, mais c'est une indication des flux de trésorerie.

La couverture des intérêts de Dino est d'environ 14 fois, ce qui signifie que les bénéfices de Dino (EBIT) sont près de 14 fois plus élevés que ce qu'ils doivent payer en intérêts, ce qui montre qu'ils sont dans une position solide pour gérer facilement leurs paiements de dette.

Par rapport à Dino Polska, leur principal concurrent, Biedronka (appartenant à Jeronimo Martins), est dans une position financière beaucoup plus faible. Au premier semestre 2024, le ratio dette nette/EBITDA de Biedronka est d'environ 3, avec une dette nette de 3,2 milliards et un EBITDA de 1,04 milliard. Pour aggraver les choses, le ratio de couverture des intérêts de Jeronimo Martins est passé de 6 fois en 2022 à environ 4 fois maintenant. En plus de cela, ils ont versé environ 400 millions de dividendes, contrairement à Dino, qui n'en a pas payé. Tout cela brosse le tableau d'une entreprise financièrement instable.

Alors pourquoi évoquer les finances de Biedronka alors que nous parlons de Dino Polska ? Eh bien, la concurrence sur le marché alimentaire polonais s'est réchauffée (c'est-à-dire une guerre des prix). Biedronka détient plus de 25 % du marché, tandis que Dino est en dessous de 10 %. Mais avec le bilan plus solide de Dino et sans leur obligation de verser des dividendes, je crois qu'ils sont en bonne position pour commencer à prendre des parts de marché de Biedronka lorsque la guerre des prix persiste.

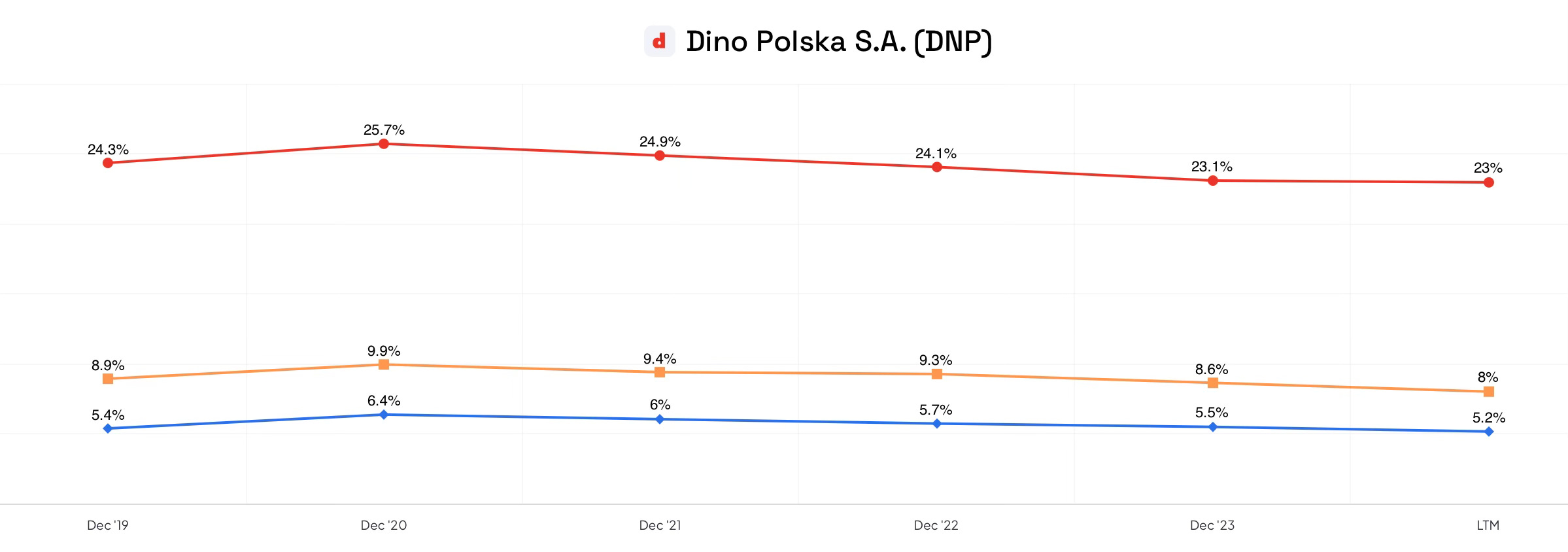

Marges

Dino a des marges solides, avec une marge bénéficiaire brute de 23 %, une marge EBITDA d'environ 8 % et une marge bénéficiaire nette comprise entre 5 et 6 %. Leurs marges bénéficiaires nettes ont régulièrement augmenté, passant d'environ 3 % en 2014 à certaines des plus élevées de l'industrie mondiale des supermarchés. Cela reflète leurs forts avantages concurrentiels qui se transforment en bénéfices solides. Cependant, au premier semestre de 2024, la marge d'EBITDA de Dino est passée de 8,5 % (H1 2023) à 7,3 %, principalement en raison de la guerre des prix en cours en Pologne. Je m'attends à ce que cette guerre des prix se poursuive, de sorte que les marges pourraient encore diminuer à court terme. Mais en tant qu'investisseur à long terme, je ne suis pas inquiet. Pourquoi ?

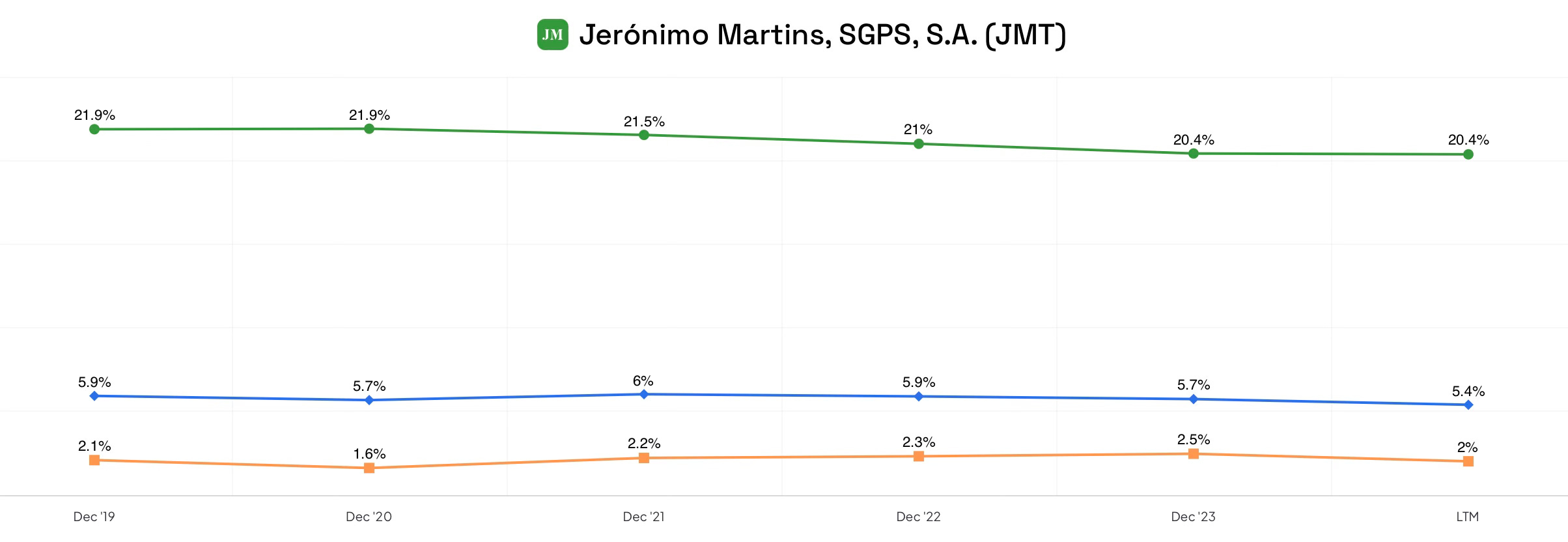

Comparons Dino à son concurrent le plus proche, Biedronka, dont les marges sont plus faibles : environ 20 % de marge bénéficiaire brute, 5 à 6 % de marge EBITDA et seulement 2 % de marge bénéficiaire nette. La société mère de Biedronka, Jeronimo Martins, opère en Colombie, au Portugal et en Pologne, mais ces chiffres nous donnent une bonne idée de ce à quoi Biedronka est confronté en Pologne.

Dans une guerre des prix, le fait d'avoir de pires marges rend la concurrence plus difficile car il y a moins de place pour réduire les prix sans nuire à la rentabilité. Les meilleures marges de Dino signifient qu'ils peuvent baisser les prix et toujours sortir en tête, tandis que Biedronka ressentirait beaucoup plus la tension financière. Lorsque vous prenez en compte la santé financière globale de Jeronimo Martins, que j'ai mentionnée plus tôt, il est clair que Dino est dans une position plus forte.

Investir dans des entreprises de meilleure qualité comme Dino signifie qu'elles peuvent continuer à réinvestir pendant les périodes difficiles, gagnant ainsi des parts de marché de la part de concurrents plus faibles. Je crois que Dino sortira de cette guerre des prix avec une plus grande part de marché et, une fois que les choses se seront calmées, j'espère qu'il reviendra à ses marges plus élevées grâce à sa meilleure structure de capital et à sa présence accrue sur le marché. En tant qu'investisseur à long terme, je suis prêt à attendre cela.

Fonds de roulement négatif

Enfin, j'aimerais discuter brièvement de la manière intelligente et efficace de la stratégie de croissance de Dino, qui est en partie alimentée par ce qu'on appelle le "fonds de roulement négatif". Voici comment cela fonctionne : Dino paie ses fournisseurs après environ 50 jours, mais il est payé par ses clients beaucoup plus rapidement que cela. Cette différence de timing signifie qu'à mesure que Dino grandit, il génère en fait plus d'argent au lieu d'avoir besoin de plus d'argent pour grandir. Ainsi, même si l'entreprise dépense beaucoup pour de nouveaux magasins et des améliorations (Capex), ce fonds de roulement négatif aide à maintenir le flux de trésorerie positif.

Est-il géré par une équipe de gestion compétente ?

Parlons de la gestion de Dino, qui est assez unique. L'entreprise n'a pas de PDG traditionnel. Au lieu de cela, Tomasz Biernacki, le fondateur, est président du conseil de surveillance et serait toujours fortement impliqué dans la stratégie de l'entreprise. Ce qui est intéressant, c'est que lors de l'introduction en bourse de Dino en 2017, Biernacki n'était même pas présent. C'est une personne très privée - vous ne trouverez pas grand-chose sur lui en ligne. En fait, si cela ne tenait qu'à lui, Dino ne serait probablement pas devenu public, mais les investisseurs en capital-investissement voulaient encaisser, ils ont donc dû le faire.

Bien qu'il ne soit pas le PDG, Biernacki a toujours le contrôle. Il se concentre davantage sur la gestion et l'expansion de l'entreprise que sur le fait d'être pris sous les projecteurs. Il n'a jamais vendu aucune de ses actions, ce qui en dit long sur son engagement à long terme. Même s'il est la deuxième personne la plus riche de Pologne, il préfère rester sous le radar et peut faire ses achats anonymement dans ses propres magasins, ce qui est assez génial.

Dans l'ensemble, la direction de Dino prend des décisions intelligentes et à long terme qui profitent à l'entreprise. Tout est fait dans un but (comme opter pour les poubelles les moins chères), et tout est conforme à leur objectif de croissance et de succès. Par exemple, ils ont installé leur siège social à Krotoszyn, une ville plus petite et moins flashy par rapport à la capitale, Varsovie. Ce choix s'aligne sur la vision du fondateur de cibler les clients dans les zones rurales et de maintenir les coûts bas. J'adore ça.

L'équipe de direction de Dino Polska est une grande raison pour laquelle l'entreprise a connu un tel succès. Voici quatre qualités exceptionnelles qui les rendent spéciaux :

Dirigé par le fondateur avec une forte propriété d'initié : Dino est toujours dirigé par son fondateur, Tomasz Biernacki, qui possède 51 % de l'entreprise. Ce niveau de propriété est resté le même depuis 2010, montrant son engagement à long terme. À environ 50 ans, Biernacki a beaucoup de temps pour continuer à faire croître la valeur de Dino, et son implication active en tant que président signifie qu'il est profondément investi dans l'avenir de l'entreprise.

Allocation intelligente du capital : L'équipe de direction de Dino prend des décisions intelligentes et à long terme. Ils ont choisi de réinvestir presque tout les flux de trésorerie de l'entreprise dans l'expansion de l'entreprise, plutôt que de verser des dividendes. C'est une excellente décision de ne verser aucun dividende lorsque vous pouvez gagner d'excellents rendements sur votre capital. Dans le cas de Dino, ils réinvestissent tous ses bénéfices dans l'entreprise, générant un rendement du capital de plus de 20 %.

Focus à long terme : La direction de Dino n'est pas seulement à la recherche de gains rapides - ils y sont pour le long terme. Ils ont pris des décisions stratégiques comme la possession de magasins, même s'il faut environ neuf ans pour atteintre le seuil de rentabilité par rapport au coût de la location, et les discounters à prix égalés, même en période d'inflation. Une autre décision à long terme a été l'installation de panneaux solaires sur plus de 90 % des magasins Dino peu de temps après la crise énergétique. La direction a agi rapidement pour protéger l'entreprise contre la flambée des prix de l'énergie, démontrant son accent sur la durabilité à long terme et la rentabilité. Ces choix montrent qu'ils sont plus axés sur la rentabilité à long terme que sur les gains à court terme, ce qui est un gros avantage pour le succès futur de l'entreprise.

Leadership expérimenté et stable : Outre Biernacki, les trois autres membres clés de l'équipe de direction de Dino font partie de l'entreprise depuis plus de 20 ans maintenant. Izabela Biadałan et Michał Krauze, qui ont rejoint le conseil d'administration en 2021, sont avec Dino depuis 2002. Piotr Ścigała, qui a rejoint le conseil d'administration en 2022, fait également partie de l'entreprise depuis longtemps, depuis 2003. Ce genre de leadership à long terme donne à Dino une base solide, assurant la continuité et la cohérence à mesure qu'ils grandissent.

Dans l'ensemble, l'équipe de direction de Dino est non seulement expérimentée, mais aussi profondément alignée sur le succès à long terme de l'entreprise, ce qui en fait un atout majeur pour l'entreprise.

Est-il disponible à une évaluation raisonnable ?

J'ai déjà couvert beaucoup de choses, donc je vais essayer de garder la partie évaluation directe. Au cours du premier semestre 2024, Dino a gagné 6,6 zloty par action, ce qui signifie que l'action, qui se négocie aujourd'hui à environ 330 zlotys polonais, se négocie actuellement à environ 23 fois les bénéfices.

En ce qui concerne Dino, je suis convaincu que leur histoire de croissance a beaucoup de place pour courir, d'autant plus que leurs avantages concurrentiels sont toujours aussi solides. J'ai remarqué que leur plus grand concurrent, Biedronka, semble avoir encore plus de difficultés et pourrait éventuellement devoir réduire ses effectifs. Comme je l'ai mentionné plus tôt, cela pourrait ouvrir des opportunités à long terme pour Dino.

Maintenant, laissez-moi vous guider à travers l'analyse des scénarios :

Croissance des revenus : La croissance des revenus provient de deux sources principales : la croissance des ventes Like-for-Like (LFL) et l'ouverture de nouveaux magasins. Je m'attends à ce que les ventes de LFL augmentent de 8 à 12 %, ce qui correspond à la moyenne d'environ 13 % au cours de la dernière décennie (en partie stimulée par l'inflation alimentaire plus élevée en 2022, comme vous pouvez le voir ci-dessous). L'autre moitié de la croissance proviendra de nouveaux magasins, la direction prévoyant d'ouvrir environ 300 nouveaux magasins chaque année pendant les 4 à 5 prochaines années. Ainsi, lorsque vous tenez compte des nouveaux magasins, d'un volume plus élevé et des augmentations de prix, vous envisagez une croissance globale de 15 à 20 %. Cependant, l'ouverture de 300 autres magasins en plus des magasins actuels pourrait ralentir un peu le taux de croissance, c'est pourquoi j'estime que les revenus augmenteront de 16 % par an au cours des cinq prochaines années.

Marge bénéficiaire nette : Au cours des trois dernières années, la marge nette a horizon d'environ 6 %, légèrement plus élevée en 2020 et un peu plus faible pour le moment. Avec 1 200 magasins relativement nouveaux qui pourraient devenir plus rentables à mesure qu'ils mûrissent, et avec le pouvoir de négociation croissant de Dino, des marges plus élevées sont probables. Cependant, je suppose que la marge restera autour de 6 %.

Sortie multiple : Un multiple de 20 semble juste pour une entreprise à croissance plus lente comme Dino après cinq ans. De plus, cela a du sens si l'on considère que leur concurrent, Jeronimo Martins - qui n'est pas aussi de haute qualité - se négocie à environ 16 fois les gains.

Ce scénario indique un TRI d'environ 16 %. Mais gardez à l'esprit que si le multiple, la croissance des revenus ou les marges baissent, les rendements aussi. Il y a, bien sûr, des tonnes de résultats possibles en fonction de la façon dont ces chiffres clés se jouent. C'est juste mon modèle pour suivre les performances de Dino en fonction des chiffres que j'ai actuellement utilisés.

Si les marges montent jusqu'à 7 %, ce qui n'est pas hors de question pour les raisons que j'ai mentionnées précédemment, votre TRI pourrait être d'environ 20 %. Mais soyez prudent - les marges élevées sont rares dans l'industrie des supermarchés, où la plupart des acteurs opèrent avec de faibles marges bénéficiaires nettes. Dino pourrait être une exception basée sur tout ce dont j'ai discuté, mais c'est toujours quelque chose à regarder.

Pour résumer, mes estimations suggèrent que Dino pourrait fournir un TCAC potentiel de 16 à 20 %. Juste un petit rappel, ce n'est pas un conseil en investissement. Si, par exemple, Dino ne peut pas se développer avec succès en Pologne, vos rendements pourraient être beaucoup plus faibles, peut-être même négatifs. C'est pourquoi il est si important de garder à l'esprit les risques.

Quels sont les risques ?

Comme pour tout investissement, il y a de multiples risques ! Ce sont ceux que j'ai trouvés pour Dino Polska, mais rappelez-vous qu'il doit y en avoir des tonnes d'autres :

Risque géopolitique : Dino opère en Pologne, juste à côté de l'Ukraine, de sorte que toute escalade encore plus importante dans cette région pourrait avoir un impact sur les affaires en Pologne. Cette proximité pourrait également rendre certains investisseurs américains méfiants en raison des risques de réputation associés. Peut-être connaissez-vous la citation : « Personne n'a jamais été licencié pour avoir acheté IBM ».

Dépendance du fondateur : Tomasz Biernacki, fondateur et président actuel de Dino, a joué un rôle crucial dans son succès. Même s'il n'a que 50 ans environ, la forte dépendance de l'entreprise à son leadership pourrait être un risque potentiel.

Augmentation de la concurrence : À mesure que l'économie polonaise se développe, il y a un risque de concurrence accrue, en particulier dans les petites villes où Dino domine actuellement. Des concurrents comme Biedronka pourraient s'insérer sur ces marchés, remettant en question l'avantage de Dino en termes de proximité et d'offres de viande fraîche.

Scandale alimentaire : En parlant de leurs offres de viande fraîche, puisque Dino est intégré verticalement et possède ses usines de transformation de la viande, il y a toujours un risque de réputation si un scandale alimentaire devait se produire, ce qui pourrait frapper durement la marque.

Épicerie en ligne : Bien que l'épicerie en ligne soit encore une petite partie du marché (moins de 1 %), elle se développe. La force de Dino en tant que dépanneur local pourrait le protéger plus que les hypermarchés, mais c'est toujours une tendance à surveiller.

Risque d'exécution : L'objectif ambitieux de Dino d'ouvrir un ou deux nouveaux magasins chaque jour ouvrable comporte un risque d'exécution. Cependant, les solides antécédents de leur équipe de direction suggèrent qu'ils sont à la hauteur de la tâche.

Je suis un grand fan de Morgan Housel, et il a cette citation sur le risque : "Le plus grand risque est toujours ce que personne ne voit venir. C'est ce que la foule rejette comme un risque potentiel parce que si tout le monde l'avait vu venir, il aurait été géré." C'est exactement ce qui pourrait arriver avec Dino Polska, ou tous les autres investissements bien sûr. Je ne mets pas tous mes œufs dans le même panier et j'essaie de diversifier en fonction de ma tolérance au risque.

Merci beaucoup d'être resté jusqu'à la fin ! Cette plongée profonde a demandé beaucoup de travail, mais je me suis éclaté et j'ai beaucoup appris sur Dino Polska. J'espère que vous l'avez fait aussi. Si vous voulez discuter, n'hésitez pas à m'envoyer un message sur Substack ou sur X (@MindfulCompound). J'aimerais entendre vos pensées. Merci encore, et à bientôt dans le prochain !

Un immense merci à Luuk pour tout ce travail et l’accord donné de traduire son travail de haute qualité 😁. Pour suivre son travail, je vous remets le lien de sa newsletter ci-dessous :

Bonne lecture 💸

Brice

Et comme toujours…Soyez conscient des risques. Toute opération d’investissement comporte des risques de perte en capital. N’investissez jamais de l’argent dont vous pourriez avoir besoin rapidement 😊. Les informations présentées sur cette page, vous sont communiquées à titre purement informatif et ne constitue ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. C’est un guide pour les curieux et les curieuses qui veulent se lancer dans des investissements ou simplement mieux gérer leurs finances perso. Il est toujours important de bien réfléchir et de croiser les données avant de se lancer 😉

What Chain is growing LFL 8-12% over 10 years? Not possible without high Inflation

superbe article super boulot. merci à tous les deux pour le travail réalisé