#95 ASML - Le géant qui fait tourner la tech

Découvrez comment ASML, l'entreprise dont personne ne parle, fabrique les puces de votre téléphone et pas que…

Pour les nouveaux arrivants, voici un petit rappel :

Clean Your Finance c’est quoi ?

C’est une newsletter pour toutes celles et ceux qui veulent apprendre des choses concrètes, faciles à mettre en place dans leurs finances personnelles. Nous ne sommes pas là pour devenir riche ou partir à la retraite à 30 ans (quoique 😁), mais peut-être juste pour mettre de l’argent de côté et investir afin de commencer à se créer une rente, un patrimoine afin de répondre à vos objectifs de vie.

Je vous partagerai mes connaissances et mes expériences en étant le plus concret possible. Mais sachez que tout investissement comporte des risques et que je ne suis pas un conseiller.

Bonjour à tous !

J’espère que vous allez bien.

Vous êtes désormais 3410 abonnés à suivre cette aventure afin de nettoyer et faire briller nos finances 👌.

Un grand merci à toutes et à tous pour vos retours et partages.

Aujourd’hui, on se retrouve avec une nouvelle analyse. A l’instar de mon analyse approfondie sur Nintendo, je voulais vous partager des analyses qualitatives sur tous les dossiers dont je suis actionnaire ou que j’ai en watchlist 👀 . Ce qui permettra à moyen terme, de faire un suivi régulier des résultats avec vous 😁.

Afin d’éviter pour vous de découvrir ces entreprises-là dans 10 ans au vu de ma rapidité d’écriture, j’ai fait le choix de traduire des analyses vraiment de qualité afin de mixer avec mes propres analyses. Bien entendu, j’ai l’accord et la validation de l’auteur en amont 👌.

Etant donné qu’il s’agit d’une traduction comme cité avant, vous trouverez le lien ci-dessous de la version originale :

N’hésitez pas à vous abonner à la newsletter de HatedMoats pour suivre et soutenir son travail que j’apprécie grandement :

ASML est le "collecteur de péage" indispensable pour l'industrie mondiale des semi-conducteurs, détenant un monopole virtuel sur les machines de lithographie EUV nécessaires pour fabriquer les puces les plus avancées au monde. La thèse d'investissement est simple. Un recul important des actions a créé une occasion rare d'acheter cette entreprise générationnelle à larges douves à un prix équitable. Alors que les vents contraires à court terme, des risques cycliques et géopolitiques ont créé un pessimisme modéré, la demande à long terme d'informatique avancée fait d'ASML un investissement convaincant de "croissance à un prix raisonnable" (GARP).

Principaux moteurs d'investissement

Moat inégalé (10/10). ASML a un monopole absolu sur la technologie EUV avec des barrières à l'entrée presque impossibles, ce qui lui donne un immense pouvoir de tarification et un avantage concurrentiel durable qui est sans doute l'un des plus solides au monde.

Moteur de croissance laïque. En tant que catalyseur clé des méga-tendances à long terme comme l'IA, le cloud computing et l'automobile avancée, ASML devrait croître plus rapidement (7 à 15 % TCAC) que le marché global des semi-conducteurs (~6-7 % TCAC) d'ici 2030.

Forteresse financière. L'entreprise offre une rentabilité exceptionnelle (plus de 50 % de marges brutes, ~ 30 % de marges nettes), des rendements extraordinaires du capital (ROE ~58 %) et un bilan solide et à faible endettement.

Évaluation attrayante. La récente correction a dérisquer l'action, ramenant son ratio P/E à un ~26x raisonnable (bien en dessous de sa moyenne historique) offrant un point d'entrée équitable pour un actif de premier plan.

Risques primaires

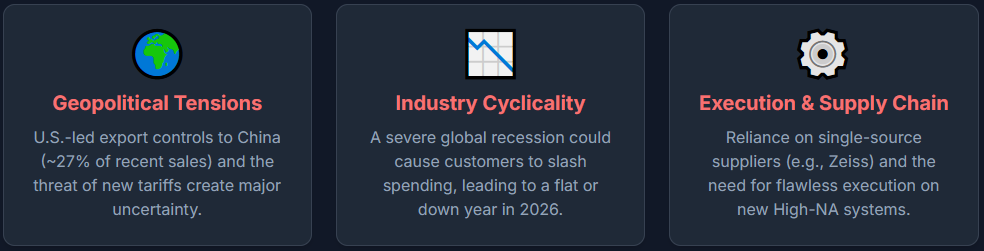

Tensions géopolitiques et commerciales. C'est le risque le plus important. Les contrôles à l'exportation dirigés par les États-Unis vers la Chine (un marché représentant environ 27 % des ventes récentes) et la menace de nouveaux tarifs créent une incertitude majeure et pourraient ralentir la croissance à court terme.

Cyclicité de l'industrie. Malgré la croissance à long terme, l'industrie des semi-conducteurs est cyclique. Une grave récession mondiale pourrait amener les clients à réduire leurs dépenses, ce qui entraînerait une année plate ou en baisse pour ASML, comme l'a déjà averti la direction pour 2026.

Exécution et chaîne d'approvisionnement. Le succès d'ASML dépend de l'exécution sans faille de sa feuille de route technologique (en particulier pour les nouveaux systèmes High-NA EUV) et de sa dépendance à l'égard de fournisseurs critiques à source unique comme Zeiss, ce qui le rend vulnérable aux perturbations.

Verdict de HatedMoats

Notre verdict : Un "ACHAT" confiant pour les investisseurs patients avec un horizon de 3 à 5 ans et plus.

Notre analyse de l'indice de résilience du marché™ (qui marque la force du moat, la "haine" du marché (pessimisme) et la vulnérabilité du moat) révèle une force du moat parfaite 10/10, une "haine" modérée (5/10) et une faible vulnérabilité du moat (3/10) - une configuration très attrayante. ASML est la définition d'une "entreprise merveilleuse à un prix équitable".

Action : Notre plan est d'initier une position et d'accumuler toute autre faiblesse.

Objectif de prix : Notre scénario de base suggère un objectif de prix plausible de plus de 900 $ dans un délai de 3 à 5 ans.

Deep dive

Vue d'ensemble, positionnement et moat

ASML est le premier fournisseur mondial de systèmes de photolithographie - les machines qui utilisent la lumière pour graver des circuits microscopiques sur des plaquettes de silicium. Notamment, c'est la seule entreprise actuellement capable de produire des outils de lithographie EUV pour la fabrication de puces de pointe. Ce quasi-monopole sur la technologie EUV est la pierre angulaire du douve d'ASML. Les outils EUV sont extraordinairement complexes (coûtant plus de 150 millions de dollars chacun) et ont pris des décennies de R&D approfondie et de collaboration étroite avec les fournisseurs (comme Zeiss en Allemagne pour l'optique ultra-précise) pour être réalisés. Des concurrents tels que Nikon, Canon, en raison de sa complexité, ont essentiellement abandonné l'EUV il y a des années, laissant le segment le plus avancé du marché à ASML pour tout avoir. Même sur le marché plus ancien de la lithographie à UV profond (DUV), ASML détient une part de premier plan. Cette avance technologique et les barrières massives à l'entrée confèrent à ASML une douve de classe mondiale : coûts de commutation élevés (les fabricants de puces dépendent profondément de l'équipement et du support d'ASML), effets de réseau (une base installée de machines et un écosystème de résistance/automatisation adapté aux outils d'ASML) et un avantage d'échelle/R&D que tout nouvel entrant trouverait presque impossible à égaler. En bref, ASML est le "collecteur de péages" pour tout fabricant de puces essayant de fabriquer les dernières puces - une position dont peu d'entreprises de n'importe quel secteur jouissent.

Positionnement

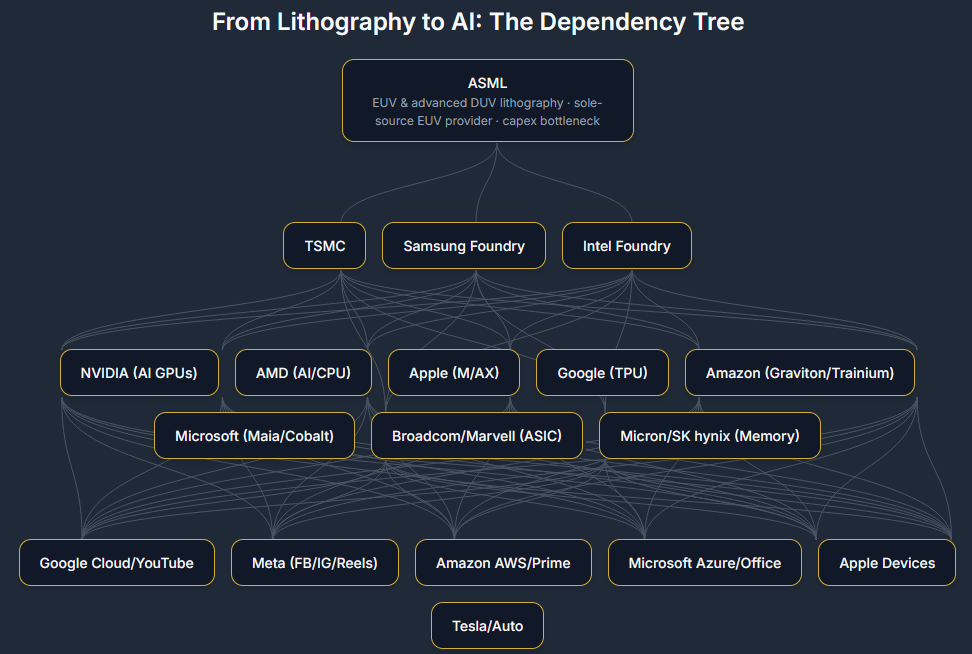

ASML se trouve au sommet de la chaîne alimentaire du silicium, le gardien non remplaçable pour la lithographie de pointe. Ses outils EUV/DUV avancés sont les entrées du goulot d'étranglement dont TSMC, Samsung (et Intel Foundry) ont besoin pour imprimer les plus petits nœuds. À partir de là, les plaquettes deviennent les puces qui alimentent l'IA et le cloud : TSMC/Samsung fabriquent les accélérateurs de NVIDIA/AMD et le silicium personnalisé Apple/Google/Amazon (TPU, Graviton/Trainium), qui s'écoulent dans les hyperscalers (Google, Meta, Amazon, Microsoft) puis vers les applications finales que vous et moi touchez (Google Search, Reels, YouTube, Prime, Azure AI, ChatGPT,...). En bref : ASML → fonderies → concepteurs de puces/silicium personnalisé → hyperscalers/plateformes → expériences utilisateurs finaux. ASML est l'irremplaçable collecteur de péage "picks & shovels" permettant toute la pile et toute la ruée vers l'or de l'IA.

Force du MOAT

Nous qualifierions le fossé d'ASML comme extrêmement fort. Sur une échelle de 1 à 10, c'est proche de 10/10 dans notre "score de moat" (plus d'autres à ce sujet dans la section "IRM" plus tard). Il y a très peu d'entreprises dont la domination dans une technologie critique est aussi absolue que celle d'ASML dans l'EUV. Termes dont vous avez probablement entendu parler en relation avec le boom de l'IA - CPU, GPU, accélérateur d'IA. Ils sont tous fabriqués avec la technologie d'ASML. Chaque puce logique de premier plan fabriquée à 5 nm ou moins aujourd'hui a essentiellement était effectuée avec une machine de ASML, puisqu'une étape EUV était nécessaire pour la fabriquer. Cette position privilégiée est protégée par des brevets, des secrets commerciaux et une complexité d'ingénierie - ce qui rend peu probable que la haine ou l'imitation puisse éroder son MOAT dans un avenir prévisible.

Performance boursière récente et sentiment du marché

Les jours glorieux

L'action d'ASML a connu des montagnes russes au cours des deux dernières années. Il a surfait la vague de semi-conducteurs de 2020-2021 et le battage médiatique de l'IA de 2023 pour atteindre un sommet à 1 110 $ par action à la mi-2024 (pour le contexte, ce pic a coïncidé avec un enthousiasme intense pour tout ce qui concerne l'IA). Cependant, à partir de ce moment, le stock a subi une correction significative. Au cours des 12 mois précédant avril 2025, les actions d'ASML avaient chuté d'environ 33 % par rapport à leurs sommets à quatre chiffres. Au 17 avril 2025, l'action était d'environ 640 $, et même après un rebond, elle est restée bien en dessous du pic. C'était le moment où j'ai effectué la majorité de cette analyse. Tout le texte ici provient de cette époque, révisé et mis à jour pour ce qui s'est passé à partir de ce moment jusqu'en août 2025.

Le choc de juillet 2025

Le mouvement récent le plus frappant s'est produit en juillet 2025, lorsque l'action a plongé de près de 7 % (et la baisse intrajournalière était encore plus sévère) en une seule journée après la publication de ses résultats du deuxième trimestre 2025. Alors, qu'est-ce qui a déclenché cette vente ? Les chiffres principaux du trimestre étaient solides (en fait mieux que prévu), mais la direction a publié une perspective prudente qui a effrayé les investisseurs. La société a averti qu'elle "ne peut pas confirmer" la croissance en 2026 en raison des incertitudes croissantes, y compris les facteurs macroéconomiques et la géopolitique (en particulier le spectre des tarifs douaniers américains renouvelés). ASML a effectivement rétracté ses prévisions de croissance précédentes pour 2026, introduisant la possibilité que les ventes puissent se stabiliser cette année-là, ce qui a été une surprise négative pour un marché habitué à une croissance régulière. Le PDG Christophe Fouquet a déclaré : "Bien que nous nous préparions encore à la croissance en 2026, nous ne pouvons pas le confirmer à ce stade." En d'autres termes, après des années de visibilité de la croissance pluriannuelle, ASML signalait un ralentissement potentiel à venir.

Il est important de noter que le trimestre lui-même a été assez solide : le deuxième trimestre 2025 a enregistré des ventes nettes de 7,7 milliards d'euros (en hausse de +23 % en glissement annuel) et un bénéfice net de 2,3 milliards d'euros (en hausse de +45 % en glissement annuel), avec une marge brute atteignant 53,7 %. Les nouvelles réservations sont arrivées à 5,5 milliards d'euros (bien au-dessus des attentes) et ASML a maintenu ses prévisions pour l'année 2025 d'environ 15 % de croissance des revenus (pointant vers environ 30 à 35 milliards d'euros de ventes pour 2025). Malgré un solide trimestre 2025, les investisseurs ont été effrayés par des prévisions légèrement faibles du troisième trimestre et de l'incertitude pour 2026. Les craintes de tarifs commerciaux renouvelés entre les États-Unis et la Chine ont éclipsé les résultats solides, ce qui a amené le marché à se concentrer sur les risques futurs plutôt que sur les performances actuelles.

Sentiment des investisseurs

Le sentiment actuel pourrait être décrit comme nerveux, avec un marché prudent rapide à vendre (ou même à réagir de manière excessive) aux préoccupations concernant les taux d'intérêt et la géopolitique. Cependant, de nombreux investisseurs et analystes à long terme (y compris moi-même) ont vu la récente baisse des prix comme une réaction excessive et une opportunité d'achat dans l'esprit de notre niche - Hated Moats - distinguant les peurs narratives à court terme des fondamentaux solides de l'entreprise. Cette confiance à long terme est soutenue par des données. L'intérêt à court terme reste faible, et les principaux détenteurs institutionnels ont largement maintenu leurs positions. Le consensus parmi les investisseurs sérieux est que ASML est un actif à long terme solide, même s'il est actuellement (mais temporairement) en disgrâce.

En résumé, le sentiment du marché sur l'ASML à la mi-2025 peut être caractérisé comme : respectueux de sa qualité mais prudent quant à sa trajectoire à court terme.

Analyse fondamentale

Croissance et rentabilité

Croissance des bénéfices et revenus

Si nous regardons au-delà du bruit trimestriel, nous pouvons voir la véritable histoire d'ASML. C'est l'une d'une machine de croissance implacable qui n'a pas d'interrupteur d'arrêt. Alors que d'autres entreprises technologiques sont sur les montagnes russes du cycle des puces, ASML continue d'imprimer de l'argent.

Les chiffres ne mentent pas : les ventes sont passées de 21,2 milliards d'euros en 2022 à 27,6 milliards d'euros en 2023 et à 28,3 milliards de dollars en 2024. Même dans une période 2025 plus difficile, ils s'orientent vers une croissance supplémentaire de 15 %. Les clients commandent leurs outils irremplaçables des années à l'avance, ce qui rend ASML immunisé contre les paniques à court terme qui affligent le reste de l'industrie. Ils se sont développés pendant le ralentissement de 2019 et la pandémie de 2020. Et encore une fois, je n'appellerais pas cela une force cyclique. C'est un MOAT.

Segment de rentabilité et de mémoire

Le véritable test d'un fossé n'est pas seulement la croissance des revenus. C'est aussi le pouvoir de tarification. Il faut également regarder les marges. Les marges brutes se situent constamment dans la fourchette de plus de 50 % (53,7 % au deuxième trimestre 2025), tandis que les marges nettes sont passées d'environ 26 % en 2022 à ~30 % de nos jours. Ce n'est pas une coïncidence ou une chance, c'est le résultat direct de la vente d'un produit monopolistique critique. Les clients paient des prix élevés parce que la valeur qu'une machine ASML est exponentiellement supérieure à son coût. C'est un pouvoir de tarification réel et durable.

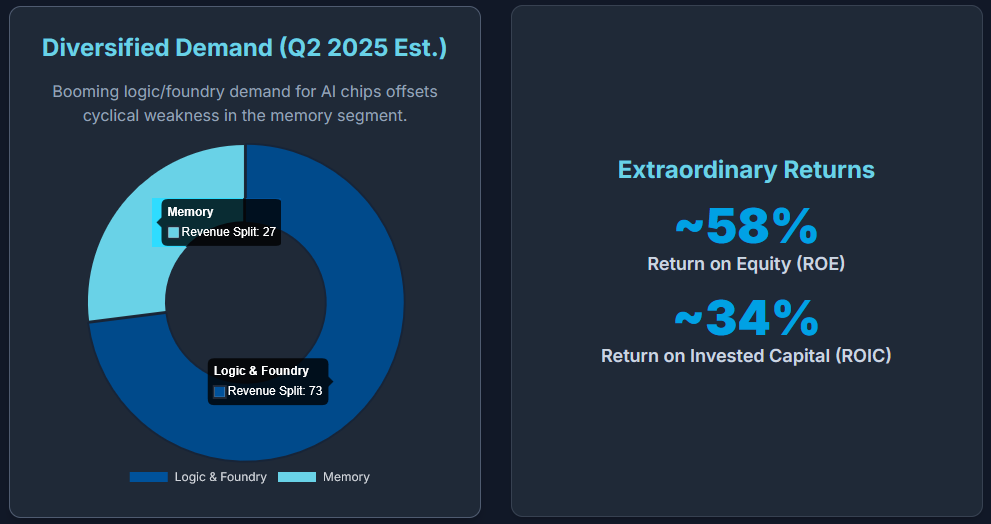

En ce qui concerne la stabilité, les gros titres crieront sur le segment de la mémoire, où les ventes ont chuté de 41 % en glissement annuel au deuxième trimestre alors que des clients comme Micron se sont retirés. Mais c'est précisément là que la résilience des douves est révélée. Le ralentissement de la mémoire a été presque entièrement compensé par la demande en plein essor des clients de la logique et de la fonderie (TSMC et Intel) alimentant la révolution de l'IA. Cette diversification entre différents types de fabricants de puces agit comme un amortisseur intégré, isolant l'entreprise de la faiblesse cyclique dans tout marché final unique.

Tout doute persistant sur la demande future est effacé par le carnet de commandes. De nouvelles réservations de 5,5 milliards d'euros au trimestre 2, dépassant les attentes, prouvent que le pipeline à long terme est plus solide que jamais. Pendant qu'un segment fait une pause, les autres passent déjà leurs commandes pour l'avenir.

Perspectives de croissance à long terme

Les perspectives à long terme d'ASML signalent une domination aggravante. D'ici 2030, l'entreprise cible un chiffre d'affaires annuel de 44 à 60 milliards d'euros, les marges brutes passant dans les années 50. Ce taux de croissance annuel prévu de 7 à 15 % devrait dépasser la croissance d'environ 6 à 7 % de l'industrie des semi-conducteurs au sens large, ce qui prouve son MOAT et le pouvoir de tarification de ses outils de nouvelle génération. La fourchette de prévisions se situe simplement dans différents scénarios, de l'adoption rapide de la technologie (par exemple, de High-NA EUV) aux vents contraires géopolitiques potentiels (perte de certaines entreprises en Chine ou croissance globale plus lente de l'industrie).

Mesures de rentabilité et FCF

Les mesures de rendement d'ASML sont dans une classe à part, surperformant considérablement même des pairs forts comme TSMC. Ceci est motivé par des marges bénéficiaires élevées et une structure de capital efficace.

Rendement des capitaux propres (ROE) : Un ~58 % extraordinaire.

Rendement du capital investi (ROIC) : Un ~34 % très élevé.

Rendement des actifs (ROA) : Un fort ~16 % pour un fabricant.

À long terme, la capacité d'ASML à générer des liquidités est robuste, bien qu'elle puisse être incohérente d'année en année en raison du calendrier des paiements et des investissements.

Par exemple, le flux de trésorerie libre (FCF) a atteint un creux de 5 ans en 2023 en raison des dépenses en capital élevées et de l'accumulation de stock. Cependant, il s'est depuis normalisé, avec le rendement FCF actuel à un bon 3,7 % (ce qui implique un ratio cours/FCF bien amélioré de ~27).

Le point clé à retenir est que sur un cycle complet (où un investisseur doit être prêt à faire face à des écarts dans le moment où les clients paient et à l'achat de l'inventaire et aux "gros titres choquants" potentiels), les revenus élevés d'ASML se convertissent de manière fiable en liquidités gratuites.

Évaluation et ratios financiers clés

À la mi-août 2025, suite au recul de l'action, les multiples de valorisation d'ASML sont descendus à des niveaux qui, pour une entreprise de son calibre, pourraient être considérés comme justes à légèrement élevés, mais pas excessifs. Détaillons les ratios clés :

Prix/bénéfices (P/E) : Actuellement à ~26x, ce qui est proche d'un creux de cinq ans et bien inférieur à sa moyenne historique de ~40x. Cela suggère que la couche spéculative a été supprimée, plaçant son évaluation à égalité avec des pairs comme TSMC.

Ratio PEG : À ~1,5, l'action est raisonnablement évaluée par rapport à ses perspectives de croissance élevées. Bien qu'il ne s'agisse pas d'une bonne affaire, cela indique que vous payez une prime raisonnable pour une entreprise de haute qualité et à fossé élevé.

Prix par rapport au bénéfice (P/B) : Le ratio est élevé à ~14x, mais c'est le résultat direct de son rendement des capitaux propres (ROE) extraordinairement élevé d'environ 58 %. Le marché récompense cette incroyable productivité avec une valeur comptable premium.

Prix à la vente (P/S) : Actuellement ~7,7x, ce qui est beaucoup plus ancré que son pic de plus de 15x. La prime par rapport aux pairs (qui se négocient à 4 à 6x) est justifiée par les marges brutes supérieures de plus de 50 % et le statut de monopole de l'ASML.

Rendement du flux de trésorerie libre (FCF) : Maintenant normalisé à 3,7 % (un ratio P/FCF de ~27), après une baisse temporaire en 2023. Ce rendement est compétitif avec des taux sans risque, ce qui implique que le marché s'attend à une forte croissance future pour justifier le risque d'actions.

Rendement des dividendes : Un rendement modeste mais croissant d'environ 1,0 %. Avec un faible taux de paiement de seulement 22 %, il y a une place importante pour la croissance future des dividendes. Le rendement total des actionnaires (dividendes + rachats) est d'environ 1,5 %.

Dette et bilan : Le bilan est une forteresse. La dette est très faible, avec un ratio dette/équité de seulement 0,21 et un ratio dette/EBITDA d'environ 0,3x. L'entreprise est financée de manière prudente, finançant sa croissance en interne plutôt qu'avec un effet de levier.

Marges : Le meilleur de sa catégorie pour un fabricant d'équipement. Les marges brutes sont d'environ 52 % et les marges nettes sont d'environ 30 %, ce qui souligne l'immense pouvoir de tarification de l'ASML.

Ratios d'efficacité : Toutes les mesures sont saines. Le ratio courant de 1,4 montre une forte liquidité, tandis que les ratios sont normaux pour une entreprise ayant de longs cycles de production. Aucun drapeau rouge n'est présent de mon point de vue.

En bref, ASML est actuellement valorisée comme une société de croissance de haute qualité, et non comme une société spéculative. Son ratio P/E de ~26x est raisonnable (inférieur à de nombreuses mégacapitalisations technologiques américaines), ce qui suggère que le marché a déjà évalué certains des risques à court terme.

La thèse d'investissement repose sur une simple dualité : si vous pensez qu'ASML peut soutenir sa croissance à long terme d'environ 15 %, l'évaluation actuelle est attrayante. Si vous pensez que les craintes pour 2026 se matérialiseront et que la croissance vacille, le multiple pourrait encore chuter. Cette dualité est ce que nous explorerons dans les scénarios plus tard.

Flux de trésorerie et allocation du capital

La génération de flux de trésorerie d'ASML est forte, mais son calendrier, comme mentionné ci-dessus, peut être volatil en raison de fluctuations importantes du fonds de roulement. Un signal clé de sa force est sa capacité à fonctionner avec un fonds de roulement proche de zéro ou même négatif en moyenne. Cela signifie que les clients, par le biais de dépôts et de paiements anticipés, financent souvent une partie des opérations d'ASML. C'est un avantage commercial puissant.

Les dépenses en capital d'ASML (capex) sont gérables et très efficaces. Bien que le capex ait augmenté récemment pour augmenter la capacité des outils de nouvelle génération, il reste faible par rapport aux ventes (moins de 10 %). C'est un avantage clé par rapport aux fonderies comme TSMC, dont le capital peut être jusqu'à 50 % du chiffre d'affaires. La moindre intensité de capital d'ASML signifie qu'une plus grande partie de son flux de trésorerie d'exploitation se transforme directement en flux de trésorerie disponible.

ASML maintient également une approche favorable aux actionnaires, en équilibrant des dépenses de R&D élevées avec des rendements en espèces importants. La société exécute un programme de rachat pluriannuel de 12 milliards d'euros, considérant les rachats comme un moyen opportuniste de restituer le capital.

En résumé, la base financière d'ASML est solide comme le roc, cochant toutes les cases d'une entreprise de premier plan : croissance élevée, marges élevées, forte génération de liquidités et bilan prudent. Le compromis a toujours été son prix élevé. Cependant, la récente baisse a fait passer l'évaluation de l'action d'une "croissance coûteuse" à un territoire plus attrayant de "croissance à un prix raisonnable" (GARP). Quelqu'un a-t-il dit "une merveilleuse companie à un prix équitable ?"

Facteurs de risque

En se penchant sur les dépôts de l'entreprise (rapports annuels, 20-F, etc.), nous trouvons que la direction d'ASML est franche sur les risques. Certains thèmes clés des facteurs de risque comprennent :

Risques géopolitiques et commerciaux

Le principal risque est la tension commerciale en cours entre les États-Unis et la Chine et les contrôles à l'exportation qui en résultent. Le gouvernement néerlandais a déjà limité certaines ventes d'outils avancés à la Chine, un marché important qui représentait 27 % des revenus des machines au deuxième trimestre 2025. L'incertitude actuelle entourant les nouveaux tarifs américains potentiels et les représailles chinoises pourrait conduire à des reports de commandes douloureux et perturbateurs.

Demande de semi-conducteurs cycliques

Malgré de fortes tendances à long terme, ASML n'est pas à l'abri de la nature cyclique de l'industrie des semi-conducteurs. Un ralentissement des marchés finaux des puces (comme les PC ou la mémoire) entraîne inévitablement une baisse des commandes d'équipement. Cela crée une volatilité des taux de croissance, et la mise en garde actuelle de la direction à propos de 2026 est une reconnaissance directe qu'une "pause" ou même une année plate est possible après une période d'investissement important des clients.

Concentration client

ASML dépend fortement de ses trois principaux clients : TSMC, Samsung et Intel. Une réduction importante des dépenses de l'un d'entre eux ferait beaucoup de mal, créant des modèles d'ordre inégaux. Ce risque est partiellement atténué, car une réduction d'un acteur de premier plan est souvent compensée par un concurrent qui s'intensifie pour capturer des parts de marché. C'est là que le fossé d'ASML joue le rôle fort - "ne vous souciez pas vraiment de qui vous êtes, si vous en avez besoin, vous venez à moi". Il est important de noter cependant qu'il reste une source de volatilité.

Risque de la chaîne d'approvisionnement et de l'exécution

La chaîne d'approvisionnement complexe de l'entreprise dépend de fournisseurs à source unique pour les composants critiques, notamment Zeiss pour son optique avancée. Toute perturbation chez un fournisseur clé pourrait arrêter la production d'ASML. En outre, avec la fabrication concentrée aux Pays-Bas, les incidents opérationnels comme un incendie d'usine présentent un risque tangible pour respecter les délais de livraison, d'autant plus que l'entreprise intensifie ses nouveaux systèmes High-NA plus complexes.

Risque technologique

Le principal risque technologique n'est pas un concurrent externe, mais l'exécution réussie de sa propre feuille de route. Bien qu'un remplacement perturbateur de la lithographie ne soit pas à l'horizon, ASML doit lancer sans problème sa plate-forme EUV High-NA de nouvelle génération. Tout retard important ou problème de performance avec cette nouvelle technologie pourrait amener les clients à reporter les achats et à avoir un impact sur la croissance future.

Propriété intellectuelle (PI) et concurrence

La concurrence de pairs comme Canon et Nikon est minime, car ASML domine la lithographie avancée avec une part de marché d'environ 90 %. Le principal risque est le vol de propriété intellectuelle, que l'entreprise défend agressivement par le biais d'une action en justice. ASML maintient son avance massive avec de lourdes dépenses de R&D d'environ 3 milliards d'euros par an. Dans la concurrence potentielle, nous ne pouvons ni oublier ni sous-estimer la Chine et son expansion rapide du développement de la lithographie. Bien qu'il s'agisse certainement de quelque chose à surveiller, les estimations prévoient que la concurrence de la Chine sera viable dans un horizon de 5 à 15 ans.

Autre

D'après mes recherches, je peux me souvenir d'éventuelles fluctuations monétaires, car l'entreprise rapporte en euros mais gagne des revenus à l'échelle mondiale. D'autres risques tels que les taux d'intérêt et le crédit client sont mineurs en raison d'un bilan solide et d'une clientèle de premier ordre. Le risque juridique et de litige est faible. En dehors de poursuivre les affaires de vol de propriété intellectuelle où le demandeur est le demandeur, ASML n'a pas de litige majeur en cours et est considérée comme une entreprise juridiquement propre.

Profil de risque global

La direction d'ASML fait preuve d'une conscience claire de ses risques, qui sont principalement externes (géopolitiques, cycliques) ou basés sur l'exécution. L'entreprise n'est pas financièrement fragile. Au lieu de cela, il dispose d'un bilan de forteresse entouré d'un fossé massif, tous deux conçus pour résister aux chocs inévitables de l'industrie. Ce sont des risques acceptables pour une entreprise par ailleurs exceptionnelle.

Évaluation intrinsèque et perspective basée sur le DCF

L'estimation de la valeur intrinsèque d'ASML à l'aide de modèles de flux de trésorerie actualisé (DCF) révèle une large gamme, fortement dépendante des hypothèses de croissance et de risque :

Scénario DCF de base :

Supposons que les revenus augmentent à ~12 % du TCAC pour les 5 prochaines années (c'est dans la propre fourchette d'orientation à long terme d'ASML, et peut-être un peu conservateur considérant que 2025 est de +15 % et que l'IA pourrait stimuler la demande - mais nous comptabilisons une année plate potentielle en 2026, puis une réaccélération). Cela prendrait des revenus d'environ 30 milliards d'euros en 2025 à environ 52,8 milliards d'euros d'ici 2030, ce qui est proche du point médian de la fourchette de 44 à 60 milliards d'euros en 2030 de l'ASML.

Supposons que les marges brutes augmentent progressivement à ~56 % et que la marge d'exploitation à ~40 % d'ici 2030 (reflète l'échelle et les riches marges de l'UE NA élevée). La marge nette pourrait atteindre ~33-35 %. Pour plus de simplicité, disons que le revenu net augmente légèrement plus rapidement que le chiffre d'affaires, ~13 à 14 % TCAC, en raison de l'expansion de la marge.

Cela mettrait le revenu net de 2030 à environ 15 euros et plus. Convertir en flux de trésorerie libre : ASML n'exige pas de capex supplémentaires élevés au-delà de la dépréciation (le capex augmentera, mais pas aussi vite que les revenus). Ainsi, FCF pourrait suivre de près le revenu net. Nous dirons la marge FCF à l'état stable ~30 %. Cela rapporte 2030 FCF peut-être ~15 milliards d'euros (du côté optimiste).

Taux d'actualisation : ASML est une grande capitalisation avec un bêta légèrement supérieure à 1 (elle se déplace parfois plus que le marché). Un coût raisonnable des capitaux propres pourrait être d'environ 8 à 9 % (en supposant qu'il y a environ 4 % sans risque, une prime de risque en actions ~ 5 %, bêta ~ 0,9 à 1,0 - le bêta d'ASML pourrait être d'environ 1, mais sa qualité pourrait sans doute justifier une prime de risque plus faible). L'utilisation de 8,5 % comme taux d'actualisation intermédiaire.

En utilisant un DCF, la somme des FCF actualisés de 2025-2029 plus une valeur terminale (en supposant qu'après 2030 la croissance ralentisse à, disons, 3 % et en utilisant cela pour calculer la valeur terminale à ~12× 2030 FCF, ce qui est conservateur) nous donnerait la valeur intrinsèque actuelle.

Un tel modèle sortirait probablement 700 à 800 $ par action. Les modèles conservateurs placent une juste valeur aussi basse que ~540 $, ce qui suggère que l'action est actuellement surévaluée. Si l'on assume qu'une croissance modérée et un taux d'actualisation élevé, vous obtiendrez une juste valeur nettement inférieure au prix actuel. Mais si vous croyez en la trajectoire de croissance plus forte d'ASML (vers l'extrémité supérieure de son orientation) et que vous considérez que les taux d'intérêt pourraient ne pas augmenter éternellement (de sorte que les taux d'actualisation pourraient s'atténuer ou du moins ne pas augmenter), alors la valeur intrinsèque pourrait être égale ou supérieure au prix actuel. L'objectif de prix moyen des analystes est plus haussier à 863 $, ce qui implique une hausse significative par rapport au prix actuel.

Le ratio P/E actuel de l'action de ~26x n'exige pas de croissance héroïque. Cela implique que le marché s'attend à une croissance soutenue et modérée des bénéfices pour se poursuivre. Si ASML atteint ses objectifs à long terme, l'évaluation actuelle est justifiée. Si la croissance stagne, l'action est trop chère.

Résumé de l'évaluation

À son prix actuel d'environ 740 $, ASML négocie entre les estimations d'évaluation conservatrices et optimistes. Ce n'est pas une bonne affaire, mais plutôt "une entreprise merveilleuse à un prix équitable".

Pour un investisseur à long terme, l'action semble être proche de la juste valeur ou légèrement sous-évaluée, le prix actuel tenant déjà compte d'une bonne dose des risques connus pour 2026.

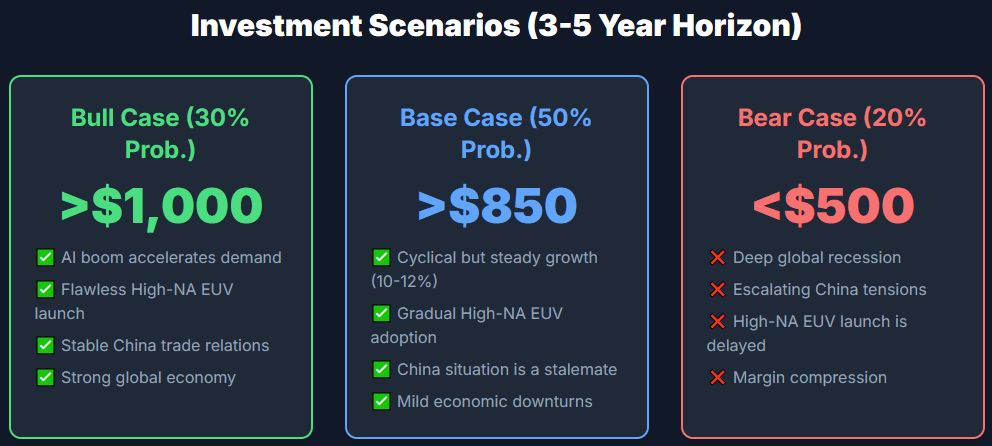

Nos scénarios Horizon de 3 à 5 ans : Bull, Base, Bear Case

Prédire l'avenir est toujours incertain, mais l'analyse des scénarios aide à encadrer ce qui doit se passer pour qu'ASML surperforme ou sous-performe. Voici nos trois scénarios - Bull, Base, Bear - avec des attributions de probabilité approximatives et les conditions nécessaires pour que chacun se matérialise. Ces scénarios considèrent un horizon de 3 à 5 ans (vers 2028-2030), en s'alignant sur le calendrier stratégique d'ASML (par exemple, les objectifs de 2030).

Bull Case (~30% de probabilité)

Dans le scénario optimiste, essentiellement tout se passe bien pour ASML et l'industrie. Ce scénario suppose un supercycle de semi-conducteurs soutenu où une forte demande et une exécution sans faille s'alignent, cimentant la position d'ASML en tant qu'action de croissance débridée.

Hypothèses clés

L'aspect positif dépend de quatre facteurs principaux :

La révolution de l'IA, ainsi que la croissance du cloud, des véhicules électriques et de l'IoT, crée une demande accélérée. Les fabricants de puces augmentent agressivement leur capacité, poussant la croissance annuelle des ventes d'ASML de 20 %.

Les machines à prix élevé de nouvelle génération d'ASML (High-NA EUV, ~300 millions de dollars chacune) sont un succès lors de leurs débuts en 2025/26. Cela consolide son monopole technologique jusqu'en 2030 et augmente considérablement les marges bénéficiaires. Le lancement doit être sans faille.

Les tensions commerciales avec la Chine se stabilisent. Bien que les ventes d'EUV restent limitées, ASML continue de générer des revenus substantiels en vendant ses autres systèmes DUV à ce marché crucial sans nouveaux tarifs ni obstacles. En d'autres termes, la géopolitique sera stable.

L'économie mondiale évite toute récession sévère, les taux d'intérêt se stabilisent et le marché des puces de mémoire cyclique se redresse fortement, ajoutant un autre vent arrière à la croissance.

Résultat financier

Le résultat financier de ce scénario serait phénoménal. ASML atteindrait probablement la fin supérieure de ses prévisions pour 2030 : 60 milliards d'euros de revenus avec des marges brutes s'étendant vers 60 %. Notre estimation est que dans ce scénario, l'objectif de prix pourrait être bien supérieur à 1 000 $ dans les années à venir.

Conclusion : Ce scénario nécessite de croire que le boom de l'IA est un super cycle à long terme, qu'ASML peut exécuter sa feuille de route technologique de manière impeccable et que les perturbations géopolitiques ou économiques majeures sont évitées.

Cas de base (~50% de probabilité)

Le cas de base est essentiellement la trajectoire attendue d'ASML avec quelques hauts et bas en cours de route, reflétant un résultat équilibré. Ici :

Hypothèses clés

La croissance n'est pas linéaire mais plutôt cyclique. Après une année stable potentielle en 2026, il reprend, avec une moyenne de 10 à 12 % par an à long terme.

Les systèmes EUV High-NA de nouvelle génération sont adoptés progressivement à mesure que la technologie progresse régulièrement, sans aucun inconvénient majeur, et que ASML maintient sa domination technologique.

La situation avec la Chine reste stable. Les restrictions se poursuivent, mais ASML compense avec succès une baisse de la part des revenus de la Chine en augmentant les ventes aux États-Unis, en Europe et dans d'autres régions émergentes.

L'économie mondiale ne connaît que des ralentissements légers et temporaires et des taux d'intérêt modérés, tandis que la tendance à long terme de la demande de puces reste fermement intacte.

Résultat financier

Dans ce scénario, ASML atteindrait le point médian de ses prévisions pour 2030 (environ 45 à 50 milliards d'euros de revenus) avec une faible croissance moyenne à deux chiffres du BPA.

L'action fonctionnerait comme un composé solide, offrant un rendement annualisé estimé à 10 à 15 %. Ceci est dû à la croissance régulière des bénéfices, partiellement compensée par un multiple P/E stable ou même légèrement contracté (par exemple, de 26x à 22x). Cette voie pourrait voir le cours de l'action atteindre la fourchette de 850 $ à 950 $ dans les 3 à 5 prochaines années.

Conclusion : Ce résultat suppose que ASML continue de bien fonctionner dans une industrie en croissance modérée mais cyclique, ce qui en fait une participation satisfaisante à long terme sans les retours explosifs de l'affaire haussière.

Bear Case (~20% de probabilité)

Ce scénario envisage une "tempête parfaite" où plusieurs facteurs négatifs frappent simultanément, brisant l'histoire de croissance d'ASML et provoquant une grave réévaluation de son action. Ce n'est pas une apocalypse (ASML n'est pas susceptible de faire un cratère compte tenu de sa position enracinée), mais c'est un scénario où l'action est considérablement sous-performante.

Hypothèses clés

Un profond ralentissement économique en 2025-26 entraîne une récession globale et amène les fabricants de puces à réduire les dépenses en capital. Cela conduit à un arrêt des nouvelles commandes d'ASML et à une baisse potentielle des revenus pendant un an ou deux.

Les tensions avec la Chine s'aggravent de façon spectaculaire, ce qui entraîne la perte quasi totale de ce marché (historiquement ~20-25% des ventes), un écart que d'autres régions ne peuvent pas combler immédiatement.

Le lancement des systèmes EUV High-NA de nouvelle génération fait face à des retards techniques importants. L'environnement économique plus difficile force également des concessions de prix, ce qui fait chuter les marges brutes dans les 40 %, écrasant la rentabilité.

Résultat financier

Le résultat de cette tempête parfaite serait une histoire de croissance brisée. Les revenus pourraient stagner pendant des années, atteignant à peine 35 milliards d'euros d'ici 2030. Avec la baisse des bénéfices, le marché ne verrait plus ASML comme un pilier de la croissance, mais comme un cycle à faible croissance, provoquant une compression multiple P/E sévère jusqu'à 15 à 20x.

Cela pourrait faire baisser le cours de l'action à 500 $ ou même à un creux dans le pire des cas près de 360 $. Alors que l'entreprise elle-même survivrait en raison de son fossé, l'action serait considérablement peu performante par rapport au marché pendant des années.

Conclusion : Ce scénario nécessite une combinaison d'une récession mondiale majeure et d'un choc géopolitique sévère. Cela transformerait ASML d'un chouchou de la croissance en un stock cyclique en disgrâce.

Résumé de nos scénarios

L'un a ASML qui double ses bénéfices d'ici 2030 et les actions bien au-delà de 1 000 $, l'autre a des bénéfices qui s’aplatissent et des actions peut-être la moitié de l'actuel. Le cas de base se trouve quelque part au milieu, se penchant plus près du cas optimiste que du pessimiste en raison des forces d'ASML.

Maintenant, comment un investisseur devrait-il se positionner compte tenu de ces scénarios ? Cela se résume à la confiance d'une personne dans la douve durable d’ASML (qui est élevée) par rapport aux risques externes à court terme (qui sont réels mais gérables). Cela nous amène à examiner l'indice de résilience des douves ("IRM") de l'entreprise.

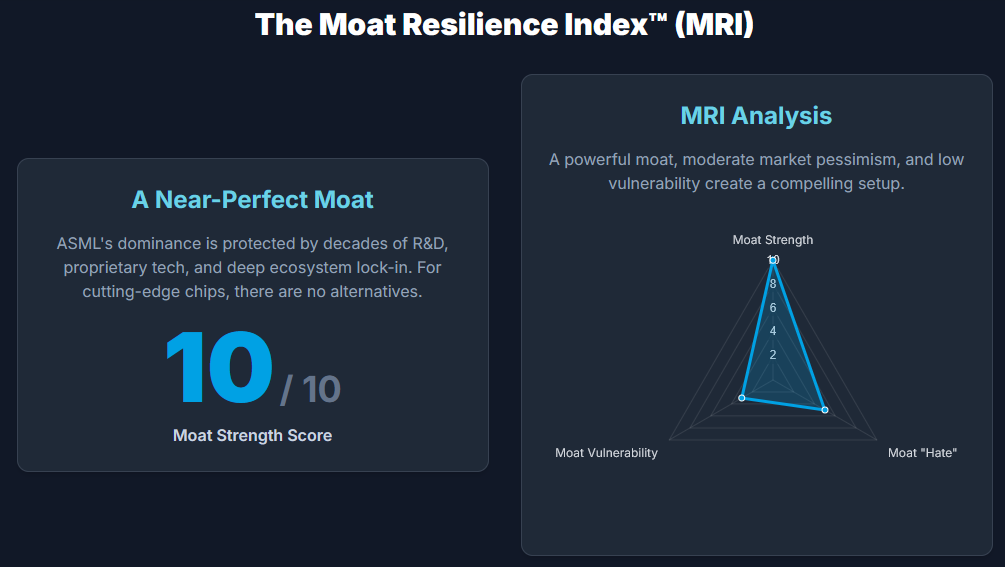

Analyse du Moat Resilience Index™ (MRI) : Force, haine et vulnérabilité du Moat

Le cadre du MRI fait ici référence à l'évaluation de la douve d'une entreprise (avantage concurrentiel durable), du degré de haine ou de pessimisme auquel l'action est confrontée (contraire d'opportunité) et de sa vulnérabilité (exposition à des facteurs qui pourraient éroder le fossé ou la performance). Voici le diagnostic MRI de ASML :

Force du MOAT : 10/10 (extraordinairement forte)

Le MOAT d'ASML est un 10 presque parfait. L'entreprise fonctionne comme un monopole virtuel en lithographie EUV, protégée par des barrières insurmontables à l'entrée. Cet avantage est enraciné dans des décennies de R&D cumulative, de technologie exclusive et d'un écosystème profond avec les clients et les fournisseurs.

Le fossé d'ASML est comme un point de péage critique pour l'ensemble de l'industrie des semi-conducteurs, sa force est prouvée par son immense pouvoir de tarification et le fait qu’il n'y a pas d'alternatives viables. Le MOAT n’a fait que s'étendre à mesure que l'industrie a avancé dans l'ère EUV.

"Moat Hate" (Sentiment) : 5/10 (Modéré)

Le sentiment du marché est passé de l'amour universel au scepticisme sain. Il y a un an, ce score aurait été proche de zéro. Cependant, après un recul important des actions et des préoccupations croissantes concernant la croissance de 2026, le sentiment a connu un changement.

Le marché respecte toujours profondément le MOAT et personne ne doute de la domination de l'entreprise. Mais il n'est plus disposé à payer un prix supplémentaire pour cela. C'est, même si cela peut sembler contraire, un terrain d'entente sain. L'action n'est pas dangereusement euphorique, offrant un point d'entrée plus raisonnable aux investisseurs à long terme pour capitaliser sur le pessimisme modéré et à court terme.

Vulnérabilité des douves : 3/10 (faible)

Le MOAT est robuste, mais pas invulnérable. Bien que la concurrence directe ne soit pas une menace, il existe trois vulnérabilités à faible probabilité mais notables :

Intervention géopolitique : Les gouvernements peuvent s’interdire des principaux marchés (comme on le voit avec la Chine), ce qui ne brise pas le fossé mais limite sa portée et sa rentabilité. L'intervention géopolitique peut donc poser une vulnérabilité non pas du MOAT lui-même, mais de son exécution.

Un risque lointain et à long terme est un changement de paradigme technologique où une nouvelle technologie (comme l'empilage avancé de puces) qui pourrait réduire le besoin de la lithographie la plus avancée.

Le succès d'ASML est lié à quelques clients clés (comme TSMC) concentrés dans une région géopolitiquement sensible, de sorte que l'ensemble de l'écosystème peut être plutôt fragile. Une crise les affectant aurait inévitablement un impact sur l'ASML.

Résumé

Le profil MRI d'ASML est très attrayant. Un fosé puissant fournit une base de qualité, le scepticisme modéré du marché offre un prix raisonnable, et ses vulnérabilités sont à faible probabilité. Cela crée une configuration convaincante où une grande entreprise peut être achetée à un prix équitable tandis que d'autres sont modérément craintifs.

Conclusion

Verdict d'investissement

Notre verdict final est un "ACHAT" confiant pour les investisseurs patients à long terme avec un horizon temporel de plus de 3 ans.

En tenant compte de tous les facteurs (fondamentaux, évaluation, risques et scénarios), notre position est que ASML est une entreprise de haute qualité à un prix équitable (et peut-être légèrement attractif), ce qui en fait un achat pour les investisseurs à long terme. Ceci est aligné sur une vue du style Warren Buffett :

« Il est beaucoup mieux d'acheter une entreprise merveilleuse à un prix équitable qu'une entreprise équitable à un prix merveilleux. »

ASML est en effet une entreprise merveilleuse, et bien que son prix ne soit pas fortement réduit, la récente baisse a éliminé beaucoup de surévaluation.

Clause de non-responsabilité et notre investissement

Veuillez noter qu'il ne s'agit pas d'un avis financier et que notre clause de non-responsabilité en position de détention est la suivante : Possession d'actions depuis le 22 avril 2025 au prix moyen de 639,43 $.

Depuis notre achat d'avril, ASML est d'environ 17 % plus élevé autour de 747 à 748 $ à la date de publication de cet article, avec le retour multiple au milieu des années 20 (TTM P/E ~26,6 contre ~25 à l'époque), et l'histoire est maintenant dominée par l'avertissement de juillet "ne peut pas confirmer la croissance de 2026" lié à l'incertitude tarifaire/géopolitique, malgré une forte impression du deuxième trimestre. Avril, lorsque nous sommes entrés dans une position, a offert la meilleure marge de sécurité (entrée moins cher, moins de mines terrestres connues), de sorte qu'il s'est rapproché d'un "achat fort" à l'époque. La configuration d'aujourd'hui est toujours de qualité à un prix équitable, mais avec un surplomb macro/politique supplémentaire qui tempère la hausse à court terme. En d'autres termes, le mois d'avril était le meilleur risque-récompense, maintenant c'est un jeu patient Buy/Hold.

Derniers mots

ASML représente un mélange unique de qualité et de croissance. Pour les investisseurs patients, la récente modération des prix présente une opportunité attrayante de posséder une partie de l'infrastructure critique qui alimente l'avenir de la technologie. Notre verdict est d'initier une position et d'accumuler sur toute autre faiblesse. Pour ceux qui le possèdent déjà, il s'agit d'un Hold & Buy pendant les baisses (en fonction de son prix moyen) avec la confiance que sa valeur intrinsèque et son fossé se composeront et seront finalement reconnus par le marché.

Objectif de prix : Notre scénario de base suggère un objectif de prix plausible de plus de 900 $ dans un délai de 3 à 5 ans, offrant de solides rendements par rapport au prix actuel, complété par un dividende croissant.

Un immense merci à HatedMoats pour tout ce travail et l’accord donné de traduire son travail de haute qualité 😁. Pour suivre son travail, je vous remets le lien de sa newsletter ci-dessous :

🧑💻 Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?

Tu peux le faire directement via ce bouton afin qu’il rejoigne cette communauté de 3410 investisseurs et recevoir les bonus ci-dessous :

Un accès à ma Bibliothèque de Résumé de Livres pour 1 parrainage

Mon Guide sur les ETF pour 2 parrainages

Mon ebook regroupant 25 Actions de Qualité éligibles aux PEA pour 3 parrainages

✍️ Collaborations commerciales

Tu souhaites investir en bourse via un PEA ou un CTO avec une plateforme complète et des frais très compétitifs ?

⏩ Ouvre un PEA ou un CTO chez Interactive Brokers.

Tu souhaites gérer ton budget et ton patrimoine en pilote automatique, sur une application simple et intuitive ?

⏩ Jette un œil sur les offres de Finary (20% de réduction avec le code CLF20 🎁).

Tu souhaites optimiser tes performances boursières avec des outils et des données fiables ?

⏩ Investis sereinement grâce à Fiscal.ai (15% de réduction avec le code CYF 🎁).Tu souhaites progresser en stock picking et t'entourer d'investisseurs passionnés, afin de faire passer ton portefeuille au niveau supérieur ?

⏩ Abonne toi au club Bourseko.Tu souhaites acheter des crypto avec un service de livraison et des frais très compétitifs ?

⏩ Utilise la plateforme Mt Pelerin (jusqu’à 500€ d’achat par an sans frais).Tu souhaites progresser en trading et t’entourer d’experts chevronnés afin de préparer sereinement tes semaines de trading ?

⏩ Abonne toi au club MTT avec la formule Premium (150€ de réduction sur l’offre annuelle 🎁).Tu souhaites toucher des lecteurs curieux et ambitieux comme toi ?

⏩ Deviens sponsor de Clean Your Finance en m’écrivant à cleanyourfinance@gmail.com.

Bonne lecture 💸

Brice

Et comme toujours…Soyez conscient des risques. Toute opération d’investissement comporte des risques de perte en capital. N’investissez jamais de l’argent dont vous pourriez avoir besoin rapidement 😊. Les informations présentées sur cette page, vous sont communiquées à titre purement informatif et ne constitue ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. C’est un guide pour les curieux et les curieuses qui veulent se lancer dans des investissements ou simplement mieux gérer leurs finances perso. Il est toujours important de bien réfléchir et de croiser les données avant de se lancer 😉