#59 Deere - La technologie au service de l'agriculture

Une analyse fondamentale d'une bonne entreprise qui s'améliore au fil des jours !

Pour les nouveaux arrivants, voici un petit rappel :

Clean Your Finance c’est quoi ?

C’est une newsletter pour toutes celles et ceux qui veulent apprendre des choses concrètes, faciles à mettre en place dans leurs finances personnelles. Nous ne sommes pas là pour devenir riche ou partir à la retraite à 30 ans (quoique 😁), mais peut-être juste pour mettre de l’argent de côté et investir afin de commencer à se créer une rente, un patrimoine afin de répondre à vos objectifs de vie.

Je vous partagerai mes connaissances et mes expériences en étant le plus concret possible. Mais sachez que tout investissement comporte des risques et que je ne suis pas un conseiller.

Bonjour à tous !

J’espère que vous allez bien.

Vous êtes désormais 2211 abonnés à suivre cette aventure afin de nettoyer et faire briller nos finances 👌.

Un grand merci à toutes et à tous pour vos retours et partages.

Aujourd’hui, on se retrouve avec un tout nouveau format. A l’instar de mon analyse approfondie sur Nintendo, je voulais vous partager des analyses qualitatives sur tous les dossiers dont je suis actionnaire. Ce qui permettra à moyen terme, de faire un suivi régulier des résultats avec vous 😁.

Afin d’éviter pour vous de découvrir ces entreprises-là dans 10 ans au vu de ma rapidité d’écriture, j’ai fait le choix de traduire des analyses vraiment de qualité afin de mixer avec mes propres analyses. Bien entendu, j’ai l’accord et la validation de l’auteur en amont 👌.

Etant donné qu’il s’agit d’une traduction comme cité avant, vous trouverez le lien ci-dessous de la version originale :

N’hésitez pas à vous abonner à la newsletter de Leandro pour suivre et soutenir son travail que j’apprécie grandement :

Section 0 : Introduction et thèse d'investissement de courte durée

Dans le passé, nous dépendions de la plantation de plus d'hectares, de l'augmentation de la puissance et de l'application de plus de nutriments. En bref, nous pourrions toujours faire plus avec plus. Cependant, aujourd'hui, dans l'agriculture, nous devons faire plus avec moins, et notre ambition chez John Deere est d'aider nos clients à le faire exactement.

John May, PDG de John Deere, lors de la dernière Journée de l'investisseur.

J'imagine que vous connaissez peut-être la marque la plus reconnaissable de Deere et que vous connaissez un peu ce que fait l'entreprise...

J'ai fait des recherches sur Deere pendant quelques mois et j'ai fini par me sentir à l'aise avec la thèse d'investissement, qui peut être brièvement résumée dans les caractéristiques suivantes :

Faible probabilité de perte permanente de capital à long terme

Une probabilité très décente d'obtenir un rendement à deux chiffres à long terme

L'optionnalité de la technologie et de l'expansion des multiples (ne compte pas sur cela pour la thèse, mais cela peut potentiellement amplifier les rendements)

À première vue, Deere peut sembler une entreprise à faible croissance et ennuyeuse, mais l'entreprise est actuellement au milieu d'une transition qui apportera non seulement une croissance plus rapide, mais aussi une transition vers une meilleure qualité et des bénéfices plus récurrents. J'espère que vous comprendrez ce que je veux dire à la fin de cette analyse.

Avant d'entrer directement dans l'histoire de l'entreprise, voici quelques faits de base sur Deere :

Avant de sauter directement dans l'histoire de l'entreprise, j'ai pensé que ce serait une bonne idée de partager ma courte thèse d'investissement, qui sera ensuite décrite plus en détail tout au long de l’analyse.

1. Deere devient une meilleure entreprise

Deere passe de la simple vente d'équipement, de maintenance et de pièces à la vente de solutions qui seront monétisées par le biais d'un modèle de revenus récurrents. Cela aura un impact profond sur la qualité et la cyclicité de l'entreprise :

Nous sommes confiants dans notre capacité à produire des niveaux de rendements plus élevés tout au long du cycle tout en atténuant la variabilité de nos performances au fil du temps. Cela conduira à des plus hauts et à des plus bas plus élevés pour notre entreprise.

Josh Jepsen, directeur financier de Deere lors de l'appel de 2023.

2. Une entreprise durable et en croissance

Peu de choses sont plus durables que de nourrir la population, et je crois que la plupart des industries de Deere bénéficieront de vents arrière séculaires à long terme. Deere existe depuis près de 200 ans, et je ne pense pas à un scénario où l'entreprise ne sera pas avec nous pendant beaucoup plus longtemps. À mon avis, l'entreprise a une valeur terminale élevée et est sur le point de bénéficier de la tendance technologique grâce à sa base installée.

3. Un fossé très solide et une équipe de gestion alignée

Deere a un fossé très fort (expliqué plus tard) et une équipe de direction alignée (également expliqué plus tard). Ces caractéristiques réduisent considérablement la variabilité des résultats futurs et des risques finaux. C'est un investissement “bon père de famille” pour moi, quel que soit le cycle.

4. Une évaluation raisonnable

Deere est une entreprise cyclique, ce qui fait que l'évaluation est un sujet dangereux. Les cycliques ont tendance à sembler bon marché aux pics de cycle et chères aux creux des cycles, et Deere en ce moment a l'air visuellement bon marché. La société se négocie actuellement à un forward PE de 14 et à un PE de 11, car les ventes et les bénéfices chuteront très probablement cette année :

Cela ne devrait-il pas être un signe avant-coureur pour une conjoncture ? La réponse courte est oui, mais je mets également en garde contre le fait de ne pas examiner les cycles précédents pour juger de l'évaluation. Plusieurs raisons derrière mon raisonnement :

Deere restera plus rentable tout au long du cycle actuel que dans n'importe quel cycle du passé, ce qui signifie que les multiples passés sont trompeurs car l'entreprise devrait, en théorie, avoir des multiples plus élevés aujourd'hui.

La direction fait valoir qu'après la baisse de cette année, la société se négociera autour des bénéfices de milieu de cycle, ce qui signifie que la société pourrait se négocier à un multiple PE normalisé de 14 fois, ce qui ne semble pas du tout coûteux.

La direction vise 5,5 milliards de dollars de flux de trésorerie disponible cette année. S'il s'agit d'un cycle intermédiaire, l'action se négocie actuellement à un rendement FCF normalisé de 5,5 %, ce qui n'est pas coûteux. Nous pouvons voir qu'un rendement à deux chiffres est faisable si nous ajoutons le taux de croissance attendu du FCF à ce rendement normalisé du FCF (pour calculer nos rendements attendus).

Disons que Deere augmente ses revenus à un TCAC de 3 à 5 % tout au long du cycle (1 à 3 % est la tendance à venir des prix). Cela ne me semble pas aussi optimiste, étant donné que l'entreprise a atteint un TCAC de 5 % du pic (2013) au pic (2023) au cours du cycle précédent. À cela, nous devons ajouter l'expansion de la marge dont l'entreprise bénéficiera en raison des prix et de la technologie, ce qui signifie qu'elle pourrait augmenter ses bénéfices à environ 5 % à 7 % TCAC tout au long du cycle. Si nous ajoutons ce taux de croissance au rendement actuel des flux de trésorerie, nous obtenons un rendement annuel d'environ 10,5 % à 12,5 %.

Ce rendement serait obtenu en étant conservateur et sans compter sur l'expansion des multiples, ce qui peut faire partie de l'équation car la transition de l'entreprise en fera une meilleure entreprise. Je ne sais pas ce que le cycle actuel apportera, mais je crois que Deere est assez apprécié si nous prenons une vision à long terme. Si le marché punit l'entreprise pour un cycle pire que prévu, j'en profiterai très probablement, ce qui pourrait également amplifier ces rendements.

Sans plus tarder, sautons directement dans l’analyse approfondie.

Section 1 : Histoire et ce que fait l'entreprise

Ironiquement ou non, Deere a été fondée en 1837, exactement la même année qu'Hermès, la plus ancienne entreprise de mon portefeuille. Cela fait de Deere la plus ancienne entreprise du portefeuille avec la maison de luxe française, ce qui devrait être considéré comme une simple coïncidence (mais néanmoins intéressant). Leur année de fondation est probablement l'une des rares choses que ces entreprises ont en commun, ce qui dépeint l'une des choses que j'aime le plus dans l'investissement : d'excellentes entreprises et des investissements peuvent être trouvés dans des industries très différentes opérant sous des modèles d'affaires très différents. En bref, la qualité peut prendre de nombreuses formes.

Deere a été fondée en 1837 dans l'Illinois par le forgeron John Deere, la société portant toujours son nom à ce jour. Il convient de noter que Deere est très fier de son héritage, qui a servi de fondement à ses valeurs, à sa culture et à la façon dont l'entreprise perçoit ses relations avec ses clients. La preuve en est le fait que le siège social est toujours situé à Molines, en Illinois, l'endroit où John Deere a décidé de créer la société en 1848.

Le premier produit que John Deere ait jamais commercialisé était une charrue en acier. Les charrues existaient à l'époque, mais elles étaient généralement en fonte. Ce matériau a posé un problème important aux agriculteurs : le sol de l'Illinois était caractérisé par son adhérence, de sorte que les agriculteurs ont dû passer pas mal de temps à nettoyer leurs charrues tous les deux pas. John Deere n'a pas inventé la charrue, mais il en a inventé une qui a permis une plus grande productivité. La charrue en acier a attiré beaucoup d'attention de la part des agriculteurs :

Beaucoup citent l'invention de la charrue en acier par John Deere comme le début d'une révolution dans les terres agricoles américaines, et pour une bonne raison. Le produit a été un succès commercial, se vendant à 2 000 unités par an. Il a également souligné ce sur quoi Deere reste concentré encore à ce jour : rendre les agriculteurs plus productifs et, par conséquent, plus rentables.

Ce n'est que 80 ans après sa fondation (1918) que Deere entrera sur le marché pour lequel il est connu aujourd'hui : le marché de l'équipement « lourd ». La société a lancé deux modèles de tracteurs cette année-là, bien qu'une fois de plus, elle se soit appuyée sur les innovations des autres. Ces années ont été caractérisées par l'arrivée de la mécanisation sur les terres agricoles américaines, et tout comme Hermès (qui s'est diversifié loin des accessoires pour chevaux en raison de l'arrivée de la voiture), Deere a dû se réinventer pour s'adapter au changement des chevaux (peut-être que ces entreprises ont plus en commun que nous ne le pensons !). La société a d'abord essayé de développer son propre modèle de tracteur, mais a fini par capituler et acheter la Waterloo Gasoline Engine Company, célèbre pour la production du "Waterloo Boy" :

La société a acquis son expertise grâce à cette acquisition et a décidé de fabriquer des tracteurs sous sa propre marque. Deere a lancé le tracteur Model B, qui est resté le tracteur le plus vendu pendant 15 ans :

Deere s'est ensuite lancé dans plusieurs décennies d'innovations grâce auxquelles l'entreprise a amélioré les produits existants et en a lancé de nouveaux, le tout dans le même objectif d'augmenter la productivité et la rentabilité des agriculteurs.

La transition de Deere vers un équipement plus puissant tout au long du XXe siècle a été particulièrement importante. Les besoins des agriculteurs changeaient à mesure que la population augmentait, nécessitant un équipement plus puissant ; Deere livré. L'entreprise a présenté sa « new power generation » en 1960 à de nombreux concessionnaires et agriculteurs du monde entier. L'événement a attiré beaucoup d'attention et a donné le coup d'envoi à une nouvelle ère dans l'histoire de l'entreprise :

L'électricité a tenu l'entreprise occupée pendant les 4 décennies suivantes, mais l'arrivée de la technologie à la fin du siècle a marqué une autre révolution au sein de l'entreprise. Deere a acquis Navcom en 1999, un pionnier de la technologie GPS. L'entreprise a rapidement commencé à déployer cette technologie dans ses machines. À partir de ce moment, la technologie est devenue un centre d'intérêt pour Deere, une entreprise dans laquelle elle continue d'investir massivement à ce jour.

L'entreprise a concentré ses efforts sur l'amélioration de l'équipement et de la technologie pendant une grande partie de ce siècle, mais 2017 a également apporté un événement important : l'acquisition du groupe Wirtgen. Deere a acheté Wirtgen pour 5,2 milliards de dollars, sa plus grande acquisition de tous les temps avec une marge considérable. L'acquisition a fourni à Deere un boulevard sur le marché des machines de construction, plus précisément dans la construction de routes, un segment où Wirtgen était un leader mondial.

Ce marché de niche bénéficie de synergies importantes avec l'équipement agricole (à la fois dans la fabrication et dans la technologie) et devrait également bénéficier de forts vents arrière (plus d'informations à ce sujet dans la section 2).

Ce qui devrait se démarquer de l'histoire de Deere (et ce qui la rend également quelque peu comparable à Hermès), c'est que malgré les changements dans ses opérations et ses industries, le noyau de l'entreprise n'a jamais changé. Cela a été en partie facilité par la famille Deere, qui a dirigé l'entreprise pendant la majeure partie du XXe siècle. La famille n'est plus impliquée, mais a réussi à construire une culture qui a duré pendant de nombreux mandats de PDG. La clé ici a été la politique de l'entreprise en matière de continuité du leadership (quelque chose dont je discuterai plus en profondeur dans une autre section).

Deere reste concentré sur la productivité des agriculteurs (et d'autres clients) ; la seule différence est qu'il cible maintenant l'augmentation de la productivité grâce à la technologie plutôt qu'aux matériaux et à l'énergie. Les temps ont changé, mais le noyau de Deere n'a pas changé. Comme l'a souligné à juste titre l'ancien PDG de Deere, Hans Becherer...

Cette entreprise est plus grande que nous tous. Nous voulons juste la transmettre efficacement d'une génération à l'autre.

Comme vous le découvrirez tout au long de l’analyse, "longévité" et "génération" sont deux mots essentiels pour l'entreprise et ses clients.

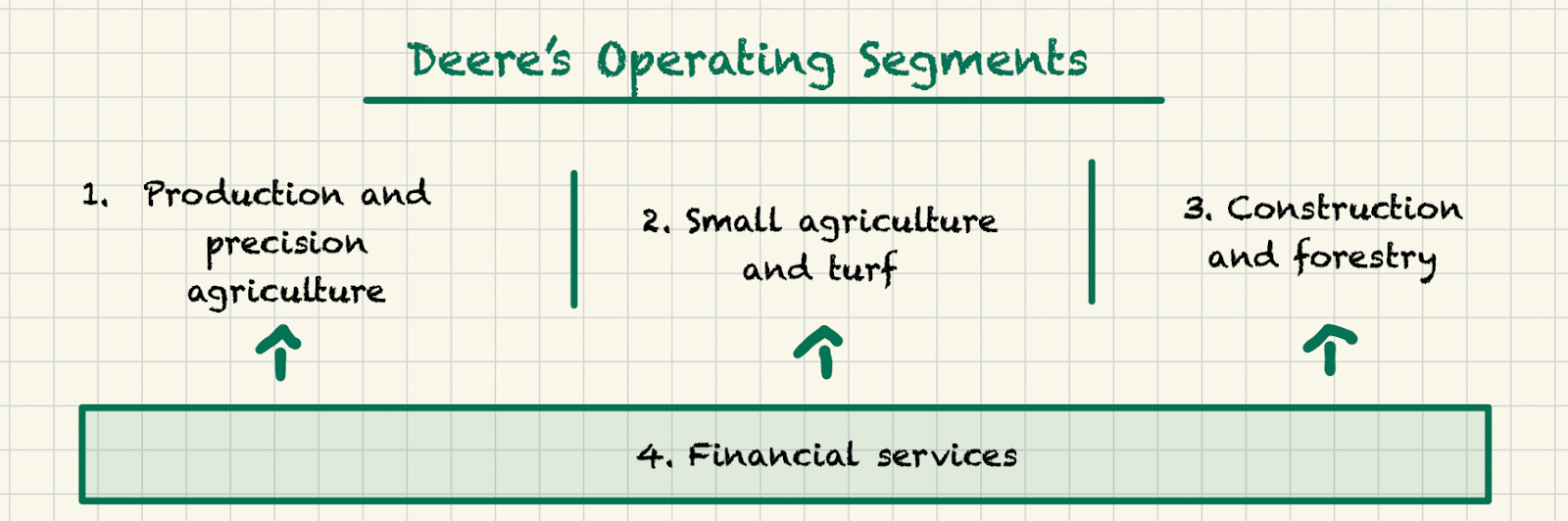

Que fait Deere

Alors, que fait Deere ? Je vais essayer de le simplifier autant que possible afin que ce soit compréhensible, bien que je pense que l'entreprise ne soit pas très complexe. À la base, Deere fabrique des équipements lourds et semi-lourds pour les industries de l'agriculture, de la construction et de la sylviculture.

La société opère sur quatre segments, dont trois comprennent ses opérations d'équipement, l'autre offrant un « soutien » financier à ceux-ci :

Avant d'approfondir ces segments, j'aimerais décrire plusieurs points communs dans les opérations d'équipement de l'entreprise. Tout d'abord, ils ont tous une composante cyclique (dans une plus ou moins grande mesure) des ventes d'équipement. Ces ventes d'équipement sont complétées par une composante de maintenance, de service et de pièces, qui peuvent être considérées comme quelque peu récurrent (bien que tous les segments ne soient pas exposés à cette source récurrente au même degré). AGCO, l'un des concurrents de Deere, n'a jamais eu d'année de baisse dans les services et les pièces, ce qui témoigne grandement de sa résilience. Grâce à la technologie, Deere (et l'industrie dans son ensemble) fait la transition vers un modèle de maintenance prédictive qui réduit les temps d'arrêt. La minimisation des temps d'arrêt est particulièrement cruciale dans l'agriculture, car la plupart des bénéfices sont générés sur des périodes relativement courtes lorsque l'équipement doit fonctionner à son plein potentiel.

Malheureusement, la direction ne divulgue pas quelle partie des ventes d'exploitation de l'équipement provient de la vente de l'équipement et quelle quantité provient de sources de revenus récurrentes. Pourtant, ils s'attendent à ce que la partie récurrente représente environ 40 % de l'entreprise d'ici la fin de la décennie.

Deuxièmement, la plupart des opérations d'équipement de l'entreprise sont prises en charge par son réseau de concessionnaires. Ce réseau de concessionnaires est généralement exclusif et offre à ses clients des services de vente, de support et de maintenance (le réseau de concessionnaires sera discuté plus en détail dans une autre section).

Plongeons un peu plus profondément dans chaque segment.

(a) Production et agriculture de précision (PPA en abrégé)

Deere vend des équipements agricoles de taille moyenne et grande et des technologies d'agriculture de précision par le biais de son segment PPA. Ces produits et solutions ciblent les grands agriculteurs, car ceux-ci nécessitent généralement des machines à haute puissance (grand équipement agricole) pour cultiver leurs lots et obtenir également des rendements démesurés, même des améliorations mineures du rendement (agriculture de précision). Le volume et l'échelle ont tendance à être des caractéristiques clés des clients de PPA.

Deere a consacré beaucoup de temps et d'argent tout au long du XXe siècle à créer de gros équipements qui conviendraient aux fermes américaines. Selon l'USDA (département de l'Agriculture des États-Unis), environ 41 % des terres agricoles américaines étaient exploitées par des fermes dont les ventes étaient supérieures à 500 000 $ et la taille moyenne de la ferme était de 445 acres. Pour le contexte, près de 64 % des fermes européennes ont moins de 12 acres de taille, ce qui signifie qu'une ferme américaine moyenne est plus de 30 fois plus grande que son homologue européen. L'Amérique du Sud est assez proche des États-Unis.

La bonne nouvelle pour Deere est que les tendances actuelles de l'agriculture (discutées plus en profondeur dans la section suivante) ont un impact sur la consolidation agricole en Europe, ce qui signifie que cette géographie pourrait éventuellement devenir un client clé pour les grands équipements agricoles :

Les réglementations mettent également à rude épreuve les ressources agricoles comme les herbicides en Europe, de sorte que les technologies agricoles de précision pourraient également devenir bientôt un bon choix.

L'entreprise commercialise une grande variété de grands équipements de production. Une moissonneuse-batteuse est utilisée pour récolter et ressemble à ceci :

Deere s'est toujours concentré sur la couverture des besoins en équipements E2E de tout système de production. L'entreprise avait l'habitude de commercialiser ses produits en fonction de leur utilité (récolte, plantation...) mais commercialise maintenant ses produits en fonction des systèmes de production (par exemple, la production de maïs) :

Les agriculteurs ont tendance à aller « all-in » avec une marque d'équipement parce qu'elle simplifie les opérations. Deere offre également de lourdes réductions aux agriculteurs qui achètent des systèmes de production entiers, ce qui rend difficile pour les agriculteurs de dire non.

Comme discuté dans la section histoire, la technologie, ou comme l'appelle Deere, « l'agriculture de précision », est au cœur des opérations de l'entreprise ; pourquoi ? Parce que l'entreprise ne vend plus d'équipement, elle vend des solutions :

Vous achetez une solution pour votre ferme ; vous n'achetez plus d'équipement.

Source : appel d'experts AGCO

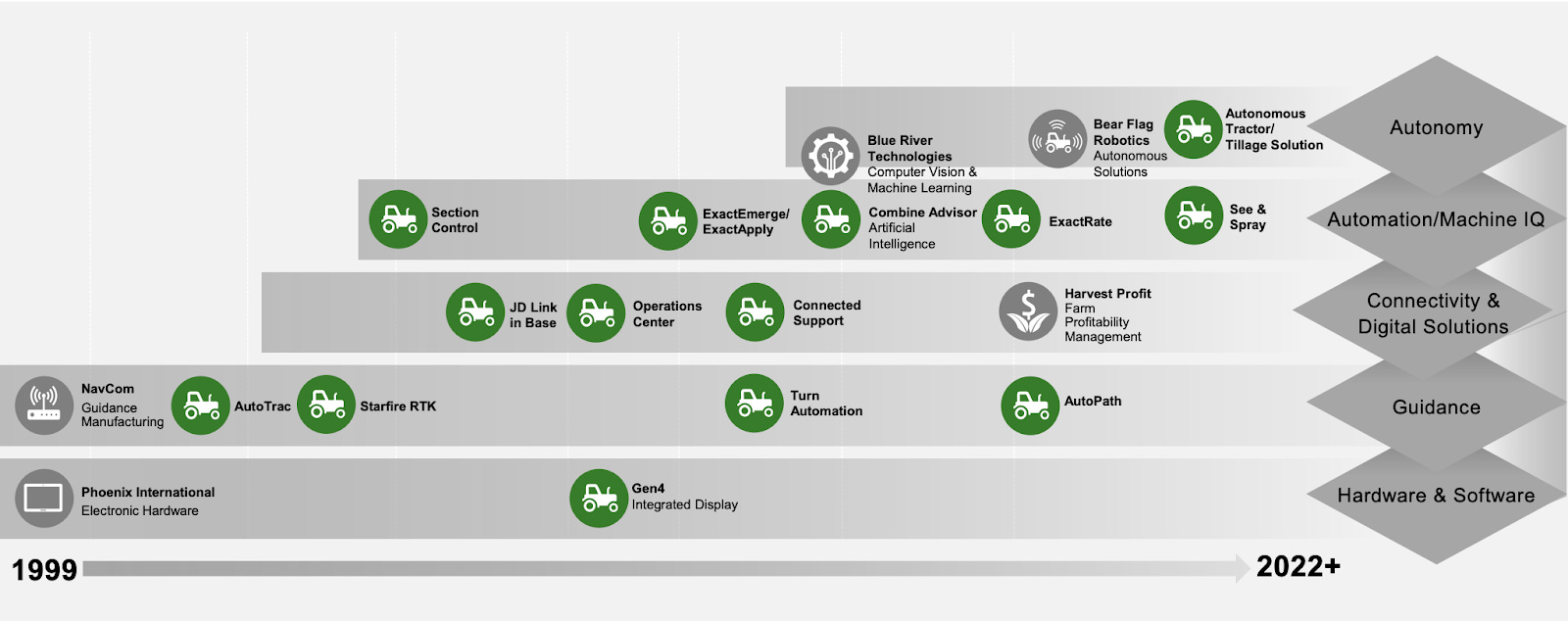

L'entreprise a investi pas mal d'argent dans le développement de sa pile technologique, qui est de loin la plus complète de l'industrie :

Une partie de cette pile technologique a été construite de manière organique, tandis que d'autres parties ont été construites grâce à des acquisitions ciblées comme Bear Flag Robotics (Autonomy, acquise en 2021) ou Blue River (IA et ML, acquise en 2017). Ce que Deere a réussi à construire, c'est un écosystème pour la ferme.

Cet écosystème est vendu comme une proposition gagnant-gagnant, visant à rendre les agriculteurs plus rentables tout en permettant à Deere de récolter une partie de cette valeur ajoutée grâce à un modèle par utilisation et/ou par abonnement. Prenez, par exemple, See and Spray.

Grâce à cette technologie, les agriculteurs peuvent bénéficier d'économies importantes car elle ne fertilise que les boisseaux qui ont besoin d'engrais. Avant See and Spray, les agriculteurs devaient pulvériser toutes les cultures, même si seulement 20 % de la récolte en avait besoin. L'utilisation de moins d'engrais peut aider les agriculteurs à faire des économies importantes, car les coûts des engrais peuvent représenter jusqu'à 30 % des coûts variables par acre de maïs (pour le contexte, l'équipement représente environ 15 % du coût par acre de maïs). La meilleure nouvelle est que ces économies ne se font pas au détriment du rendement, un indicateur de performance clé pour les agriculteurs.

Il y a beaucoup plus de caractéristiques dans l'agriculture de précision, dont je ne discuterai pas pour l’instant. Cette courte vidéo de John Deere décrit certains des avantages de l'application de la technologie à la ferme :

Ces technologies sont distribuées progressivement. Une fois que les taux d'adoption atteignent 70 % à 80 %, l'entreprise les rend standard dans tous les nouveaux équipements et augmente le prix de cet équipement :

Lorsqu'une fonctionnalité est installée d’office, le prix de base s'élève avec elle.

Josh Jepsen, Directeur Financier De Deere

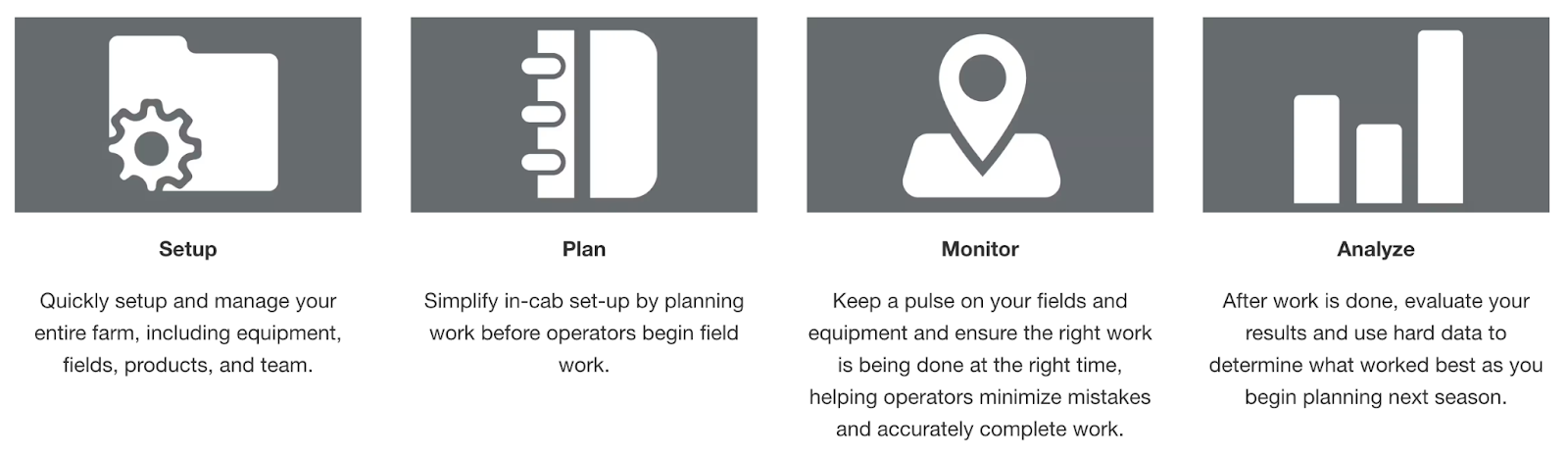

Une autre application passionnante de la technologie dans la ferme est le John Deere Operations Center, qui permet aux agriculteurs de "débloquer toute la puissance de leurs données agricoles". Voici quelques-unes de ses caractéristiques :

Grâce au centre d'opérations, un agriculteur peut vérifier comment toutes ses opérations fonctionnent sur son téléphone portable. Des opérations en douceur et une planification minutieuse sont primordiales dans l'agriculture, car la plupart des bénéfices sont générés sur des périodes relativement courtes. Réagir lentement à un problème peut apporter des milliers de dollars de pertes aux agriculteurs. Cette courte vidéo montre le fonctionnement du centre d'opérations :

La clé est que le centre d'opérations s'alimente à partir d'un très grand ensemble de données grâce à la base installée de l'entreprise. Ces données sont agrégées, puis utilisées pour aider les agriculteurs à devenir plus rentables :

Et si Ted pouvait apprendre de 40 000 autres vies grâce à de puissantes idées glanées grâce à la numérisation de la ferme.

Deere a commencé à déployer sa technologie d'agriculture de précision dans ses gros équipements agricoles, mais l'objectif est de la déployer dans la plupart des segments d'opérations d'équipement en temps voulu. La raison pour laquelle il aurait pu commencer dans l'agriculture de précision est double...

C'est là qu'il peut actuellement ajouter le plus de valeur : des améliorations mineures du rendement peuvent apporter d'énormes avantages grâce à l'échelle.

C'est là qu'il peut collecter le plus de données pour améliorer encore la technologie : la base installée de Deere dans ce segment est sans précédent.

Il est indéniable que l'industrie agricole est en train de se transformer d'une industrie basée sur l'équipement à une industrie basée sur le SaaS, ce qui permet aux agriculteurs de faire plus avec moins. Les agriculteurs adoptent la technologie rapidement, bien que même ceux qui sont réticents n'auront pas d'autre choix que de sauter sur la tendance s'ils veulent rester compétitifs. Les produits agricoles sont des produits de base, de sorte que les fermes prennent des prix et, par conséquent, leurs coûts de production déterminent leur rentabilité.

(b) Petite agriculture et gazon (SAT en abrégé)

Le segment SAT est spécialisé dans la vente d'équipements plus petits, ce qui est important car cela modifie quelque peu la clientèle. Le grand équipement agricole de Deere a historiquement ciblé les grandes fermes spécialisées dans les grandes cultures, tandis que le segment de la petite agriculture et du gazon cible...

Les personnes ou les entreprises qui pourraient vouloir que cet équipement prenne soin de leur arrière-cour

Les petites exploitations qui se concentrent sur les cultures de plus grande valeur telles que les fruits, par exemple

Terrains de golf

Je ne passerai pas en revue tous les équipements que l'entreprise vend dans ce segment, mais voici l'un des plus vendus, le Gator :

Les différences entre les segments PPA et SAT se démarquent lorsque nous comparons les tailles de tracteurs. Il s'agit d'un tracteur que Deere vend par le biais de son segment SAT :

Et c'est un tracteur qui est vendu par le biais de son segment PPA :

Les différences de taille et de puissance sont évidentes simplement en regardant les images. Je ne dirais pas qu'un équipement est meilleur que l'autre ; ils sont simplement différents et ciblent différents cas d'utilisation. Le deuxième tracteur ne conviendrait pas bien à une ferme européenne, tandis que le premier n'aurait pas assez de puissance pour une grande ferme américaine.

Alors que le segment SAT cible le client de détail (dans une certaine mesure), Deere a commencé à vendre ses petits équipements agricoles par l'intermédiaire de grands détaillants comme Home Depot et Lowe's il y a plus de 20 ans. C'est encore une autre différence avec PPA, car la plupart des ventes de ce segment se font par l'intermédiaire du réseau de concessionnaires exclusifs de l'entreprise.

Malgré les différences flagrantes entre les deux segments, ce n'est qu'en 2021 que Deere a séparé son ancien segment Agriculture et Turf en ces deux segments. Beaucoup de choses auraient pu amener la direction à faire la distinction. Le principal est probablement la montée de l'agriculture de précision, qui est actuellement beaucoup plus adaptée aux grandes opérations agricoles. Une autre raison pourrait être que les cycles de ces segments sont très différents.

(c) Construction et foresterie (CF en abrégé)

Nous avons entendu parler des segments agricoles de Deere, mais l'entreprise fabrique également du matériel de construction et de foresterie. La société a commencé à fabriquer des équipements de construction dans les années 1950 pour compléter ses opérations agricoles, puis a consolidé sa position dans cette industrie en acquérant Wirtgen en 2017. Lorsque Deere a acquis Wirtgen, il était le premier fabricant mondial de l'industrie de la construction routière. Sans coïncidence, la construction de routes est l'une des tâches de la construction qui est la plus sujette à l'automatisation et quelque chose que Deere recherchait activement :

L'acquisition du groupe Wirtgen donne à Deere une exposition beaucoup plus grande à l'infrastructure de transport. Ce secteur connaît une croissance plus rapide et moins cyclique que les marchés de la construction plus larges d'aujourd'hui.

Max Guinn, chef de la division CF en 2017

C'est aussi un marché qui devrait bénéficier de forts vents arrière à l'avenir, mais j'en parlerai plus en détail dans la section suivante.

Deere fournit également des solutions pour les grands et les petits projets par l'intermédiaire de sa division de construction et vise également à fournir aux clients l'équipement nécessaire pour couvrir l'ensemble du projet de construction :

Enfin, Deere propose également des équipements utilisés dans les applications forestières :

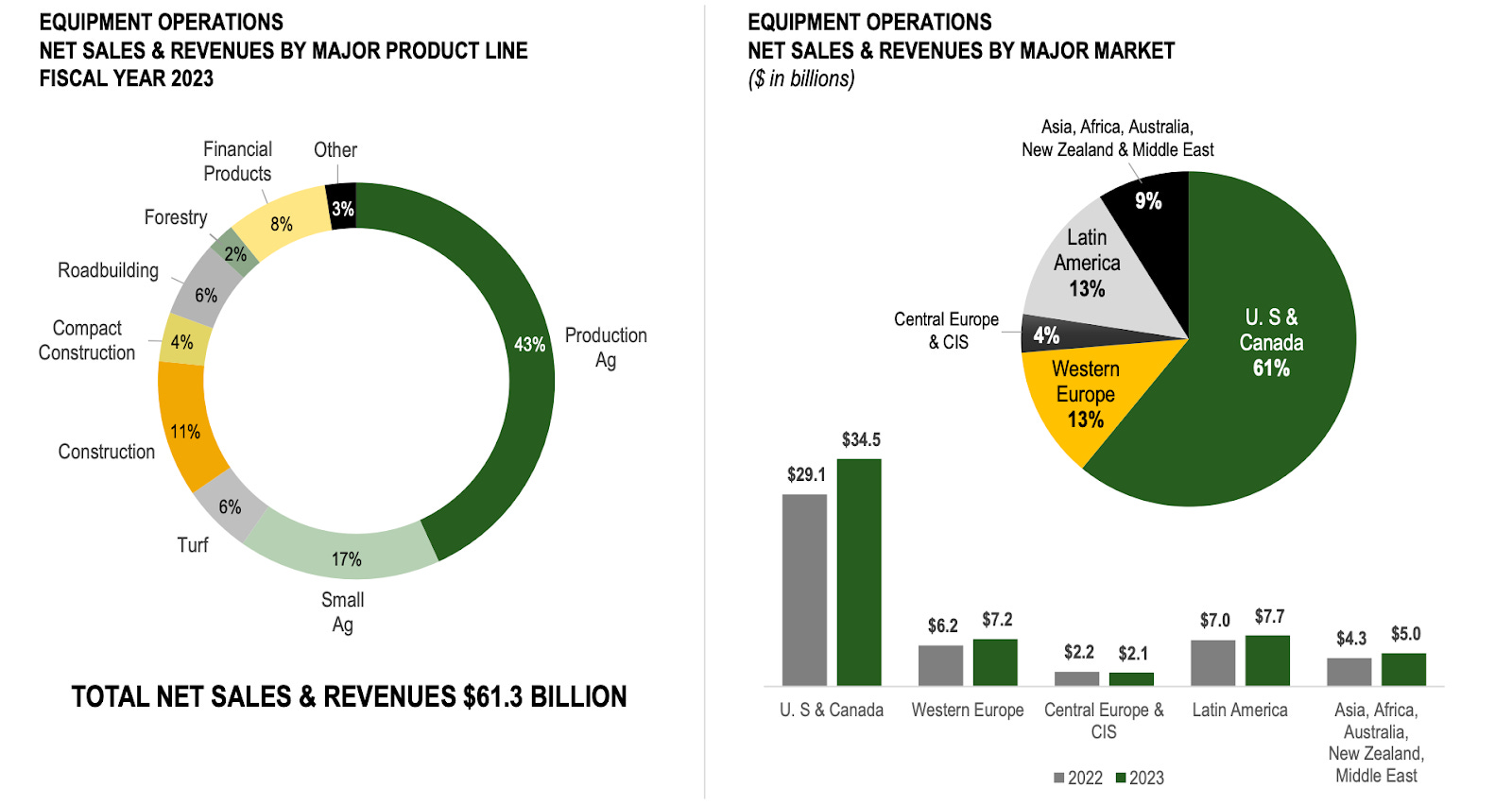

Distribution des opérations d'équipement

Voici comment les opérations de l'équipement sont réparties entre les segments et les zones géographiques :

L'entreprise est la plus exposée à l'agriculture de production et à l'Amérique du Nord. Cela a du sens parce que Deere est le leader incontestable du grand équipement de l'ag, et l'Amérique du Nord est beaucoup plus enclin à ce type d'équipement et est le marché le plus mature.

(d) Services financiers

Le dernier des segments d'exploitation de l'entreprise est son segment de services financiers. Deere ne vise pas à maximiser la rentabilité dans ce segment, mais l'utilise plutôt comme un activateur de ses opérations d'équipement. Bien que l'équipement ne représente pas une grande partie du coût total d'un agriculteur, il nécessite une importante dépenses de capital à l'avance. C'est précisément là que Deere Financial est utile, permettant aux agriculteurs de lisser cette dépenses.

Deere fournit un financement pour deux parties :

Les concessionnaires qui achètent le nouvel équipement à Deere

Les personnes qui achètent l'équipement au concessionnaire

Il n'y a pas grand-chose de plus. Bien que le mot « financier » semble effrayant, je pense qu'il y a plusieurs choses qui devraient être rassurantes :

Il ne s'agit pas d'une opération de maximisation des bénéfices. La maximisation des bénéfices est un moteur clé de la fraude financière.

Deere fournit du financement à ses clients et à ses concessionnaires depuis des décennies, et les pertes financières ont toujours été sous contrôle, même dans les bas des cycles. Il est juste de supposer qu'il s'agit d'un créneau que l'entreprise connaît bien.

Deere Financial fournit des revenus quelque peu récurrents.

En fait, la façon dont l'entreprise a traité ses clients dans le cadre de ses opérations financières l'a aidée à renforcer son MOAT.

Donc, si nous devions résumer les opérations de Deere, cela ressemblerait à ceci :

L'abonnement premium vous donne accès à tout le contenu de Best Anchor Stocks, qui comprend...

Toutes les plongées profondes

Articles récurrents

Accès à mon portefeuille et à mes transactions en temps réel

Webinaires occasionnels sur divers sujets

Une communauté d'investisseurs partageant les mêmes idées

Un abonnement au Premium + vous permet également de me faire une séance de questions-réponses trimestrielle pour discuter de tout ce que vous souhaitez.

Vous pouvez également lire les témoignages laissés par les abonnés existants. Si vous êtes un investisseur passionné et curieux qui souhaite en savoir plus sur les entreprises de haute qualité, n'hésitez pas à rejoindre Best Anchor Stocks !

Section 2 : Les finances et les moteurs de la croissance

Je discuterai des finances et des moteurs de croissance de l'entreprise dans cette section. L'une des meilleures choses à propos de Deere est que ses données financières déclarées sont quelque peu trompeuses, ce qui pourrait faire en sorte que beaucoup ignorent des choses de l'entreprise. Je dois admettre que j'étais sur le point d'être l'une de ces personnes, mais j'ai heureusement décidé de creuser plus profondément.

Les données financières

J'examinerai les trois états financiers les plus importants de la société : l'état des résultats, le bilan et l'état des flux de trésorerie. Le contexte est requis pour tous ces éléments, mais ils ont une chose en commun : ils ont tendance à être volatils tout au long du cycle (en particulier les états des résultats et des flux de trésorerie). Pour cette raison, je partagerai un aperçu des chiffres de l'entreprise en 2023 et de quelques données historiques remontant à 2013, le pic précédent du cycle agricole. De cette façon, vous serez en mesure de comprendre l'impact du cycle.

Bien que je pense que Deere sera cyclique à l'avenir, je pense qu'il y a des mises en garde : je ne pense pas que l'avenir ressemblera exactement au passé. Je crois que Deere devient une meilleure entreprise en passant à un modèle de revenus plus récurrent, ce qui devrait se traduire par une plus faible variabilité financière à l'avenir :

Ce qui est unique à cette époque et un peu différent, ce sont certains des changements de modèle d'affaires que nous avons ; cela va nous permettre de retirer une partie de l'écart-type autour de 20 %.

En lisant cette section, vous comprendrez également pourquoi de nombreux investisseurs ignorent Deere en tant qu'investissement. Très peu de fournisseurs financiers (le cas échéant) parviennent à disséquer avec précision les états financiers de l'entreprise. Deere a deux segments très différents : les opérations d'équipement et les services financiers. Les caractéristiques des deux sont très différentes et doivent donc être considérées de manière indépendante. Regarder Deere sur une base consolidée pourrait nous faire tirer les mauvaises conclusions.

L'état des résultats

L'état des résultats consolidés de Deere en 2023 ressemble à ceci :

Cette table nous montre un tableau statique, mais apporte déjà plusieurs idées intéressantes. Tout d'abord, nous pouvons voir que Deere bénéficie d'excellentes marges, principalement obtenues au niveau opérationnel. La société a une marge brute « faible » en raison de la nature de l'activité de vente d'équipement, mais elle parvient plus tard à faire passer une bonne partie de cette marge au résultat net, bénéficiant d'une marge de revenu net de près de 17 %. Cet état des résultats est quelque peu similaire à l'état des résultats de Copart, où le fardeau des coûts le plus important est enterré dans la ligne du « coût des revenus ».

La deuxième chose est que Deere inclut les frais d'intérêt comme frais d'exploitation. Cela a du sens parce que cet intérêt provient principalement (pas tous) de son segment de services financiers, qui génère des revenus inclus dans sa ligne de revenus consolidés. Le segment des services financiers de Deere fonctionne comme une banque, et les frais d'intérêt sont considérés comme des coûts d'exploitation pour les entreprises financières parce qu'ils sont intrinsèquement liés à l'entreprise. Notez que, comme indiqué ci-dessus, Deere ne vise pas à maximiser la rentabilité dans son segment des services financiers, alors pourquoi avons-nous tendance à voir une sorte de variabilité dans la répartition des revenus et des dépenses d'intérêt ? La raison réside dans les mouvements des taux d'intérêt. Voir le rapport annuel de l'entreprise :

Historiquement, la hausse des taux d'intérêt a un impact sur nos emprunts plus tôt que l'avantage du financement à recevoir et de l'équipement sur les portefeuilles de baux d'exploitation.

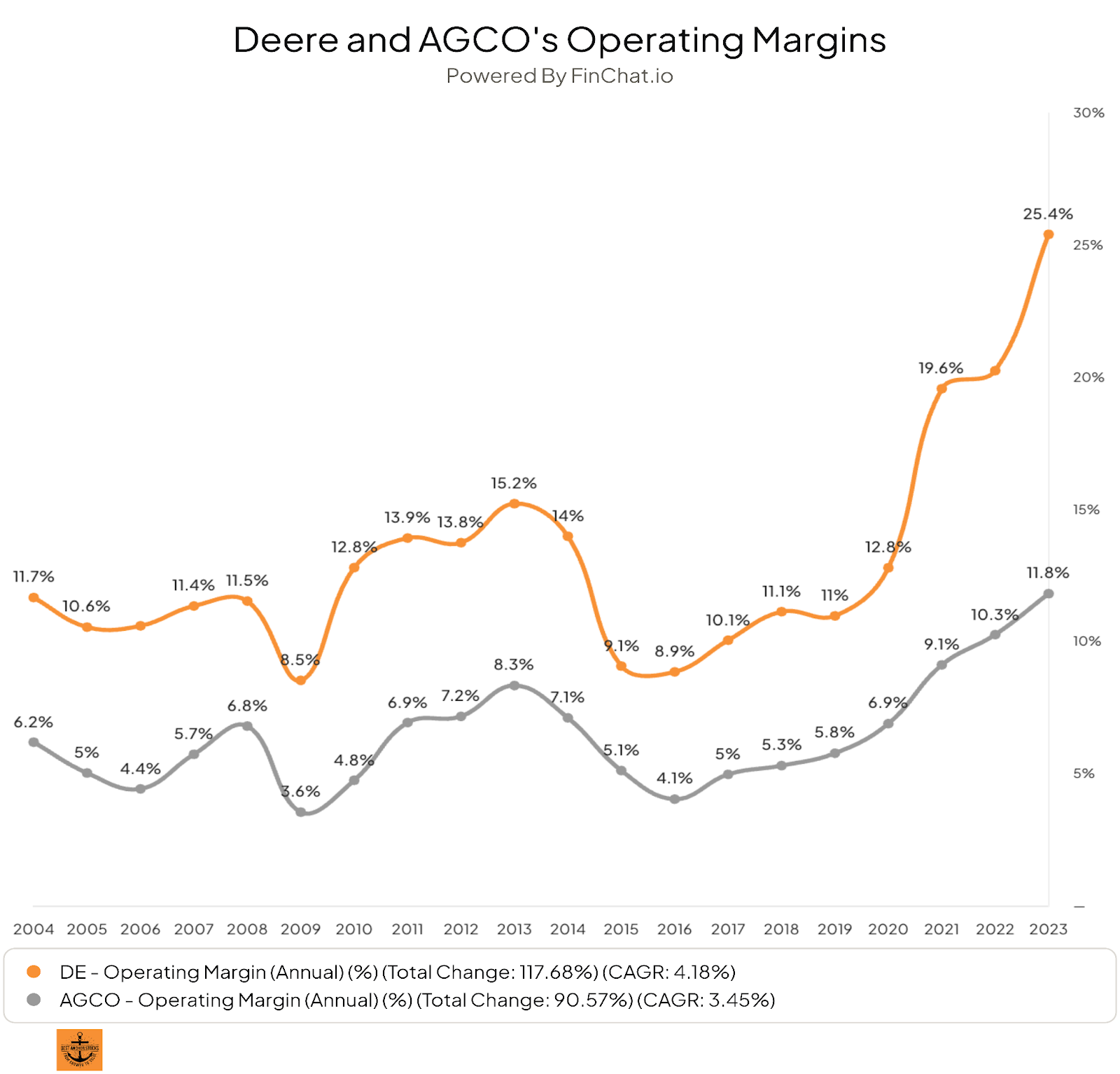

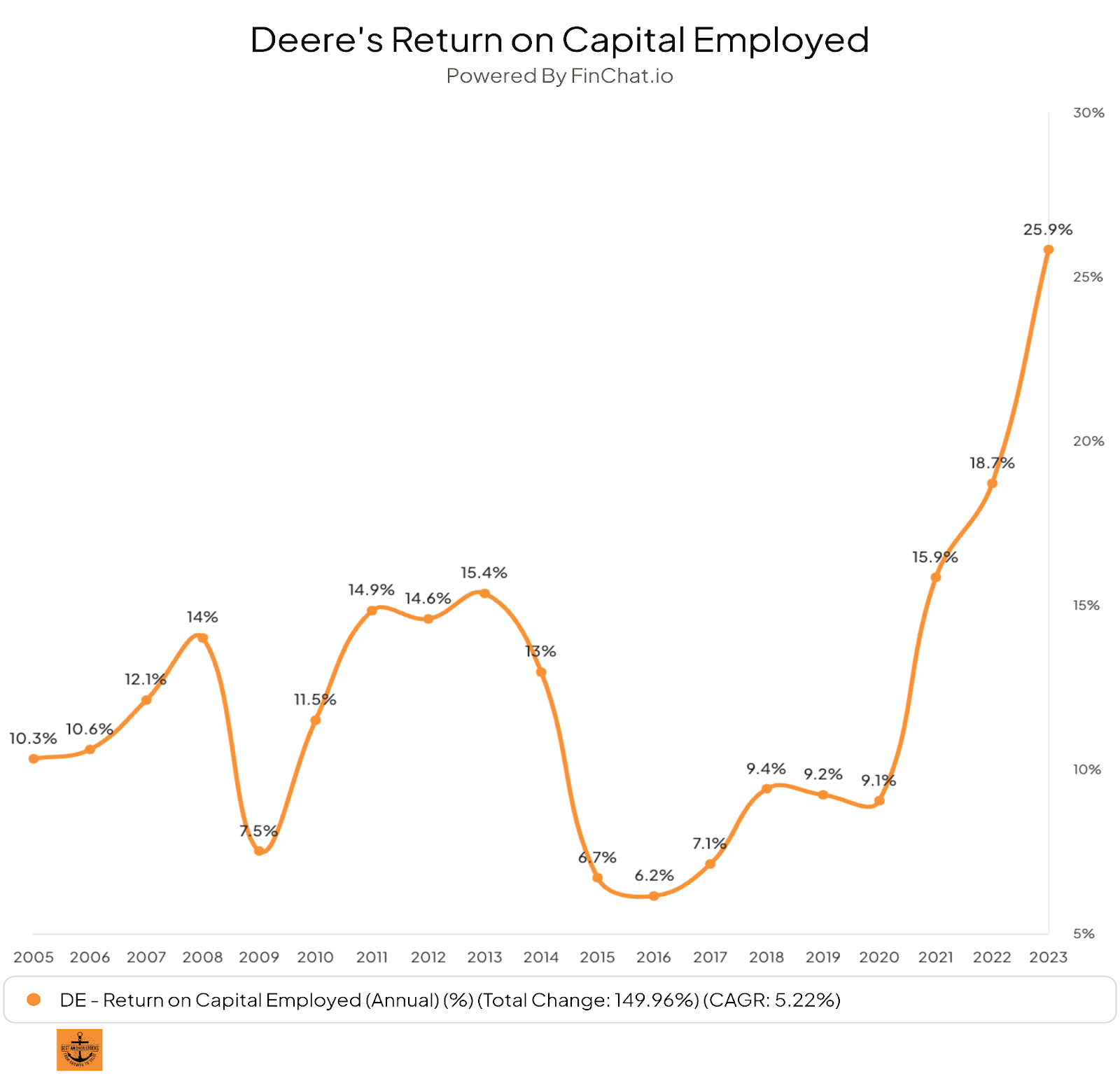

Tout cela dit, l'état des résultats ci-dessus pourrait ne pas être entièrement représentatif du pouvoir de bénéfices normalisés de l'entreprise. Deere est une entreprise cyclique qui, lorsqu'elle est associée à une structure de base à coût fixe élevée, fait souffrir l'entreprise d'un effet de levier opérationnel. Si nous regardons la période de 2013 à 2023 (pic à pic), nous pouvons voir cet effet de levier opérationnel en jeu :

Notez comment les marges ont atteint un sommet en 2013, pour ensuite chuter rapidement une fois que le ralentissement a commencé jusqu'à ce qu'il atteigne son niveau le plus bas en 2016. La direction a tendance à faire quelques ajustements pour se préparer aux ralentissements, mais il y a tellement de choses que l'on peut faire lorsqu'on dirige une entreprise manufacturière. Il y a cependant deux bonnes nouvelles.

Tout d'abord, l'entreprise est restée rentable au cours du dernier ralentissement. Deuxièmement, la direction a concentré ses ajustements plus sur les SG&A que sur la R&D. C'est essentiel parce que la R&D est cruciale pour l'avenir de l'entreprise, et la direction a déclaré à plusieurs reprises que sa volonté de réduire agressivement ces coûts est faible. Cette volonté est faible depuis assez longtemps :

John Lawson a été pour l'entreprise pendant 44 ans et ne se souvient jamais d'une fois où quelqu'un a suggéré de réduire les dépenses de recherche et développement, même dans les moments les plus difficiles.

Source : « La voie John Deere »

La direction sait que les cycles sont temporaires, mais que la position concurrentielle est permanente. Rester rentable tout au long du cycle facilite évidemment ce comportement anticyclique.

Ce qui est assez évident, c'est que l'entreprise a apprécié l'effet de levier d'exploitation à long terme, ce qui a conduit à de meilleures marges tout au long du cycle (notez que Finchat n'inclut pas les frais d'intérêt en tant que dépense d'exploitation pour Deere, c'est pourquoi vous voyez des marges plus élevées dans le graphique ci-dessous, mais c'est la tendance qui m'intéresse, pas les chiffres en soi) :

Cet effet de levier opérationnel a été assez prononcé au cours des deux dernières années, et il pourrait y avoir plusieurs raisons pour l'expliquer. La première est qu'une bonne partie de la croissance générée au cours des dernières années provient des augmentations de prix. Les augmentations de prix ne s'accompagnent pas d'une augmentation de capacité comparable et aident ainsi l'entreprise à profiter de l'effet de levier opérationnel. La deuxième raison pourrait être liée à l'accent mis par Deere sur les abonnements et les pièces. Ces entreprises bénéficient de marges nettement plus élevées et sont plus évolutives, de sorte qu'elles bénéficient évidemment d'un effet de levier opérationnel considérable.

Comme les cycles apportent inévitablement une volatilité des marges, la direction fixe des attentes en matière de marges d'exploitation tout au long du cycle. Les attentes actuelles sont fixées à 15 %, mais la direction s'attend à atteindre 20 % dans un avenir prévisible. Cela a évidemment du sens car les revenus de la technologie, des abonnements et des pièces augmentent plus rapidement que les revenus globaux de l'équipement. Non seulement ces sources de revenus ont des marges plus élevées, mais elles sont également plus récurrentes, ce qui enlève une partie de la volatilité. La récurrence et la rentabilité élevées sont précisément les caractéristiques qui rendent les entreprises de logiciels et de pièces formidables, et c'est là que Deere veut faire la transition.

N'oubliez pas que la direction vise environ 10 % de revenus d'abonnement en 2030, ce qui devrait aider à ramener la partie récurrente de l'entreprise à environ 40 % du chiffre d'affaires total. Nous n'avons pas de divulgations pour comprendre à quoi ressemblait ce nombre dans le passé ou même à quoi il ressemble aujourd'hui, mais ce serait probablement le plus élevé de l'histoire. Notez également que ce chiffre de 40 % est un ratio de ventes et que ce dont nous devrions nous soucier, ce sont les bénéfices. Avec des ventes récurrentes ayant des marges nettement plus élevées que les ventes d'équipement, je pense qu'il est conservateur de voir une voie vers plus de 60 % des bénéfices récurrents.

Peut-être qu'une partie sous-estimée de l'histoire de la marge de l'entreprise qui la rend plus crédible est que tous les autres concurrents cherchent également à élargir les marges en suivant un modèle similaire, ce qui signifie que les agriculteurs n'auront que peu d'autre choix que de s'adapter au nouveau modèle.

Dans l'ensemble, le compte de résultat de Deere est actuellement en bonne forme, s'est continuellement amélioré au cours des cycles et est en transition vers des revenus plus récurrents et à marge plus élevée. Cela ne signifie pas qu'il s'améliorera linéairement à partir d'ici, cependant. Avec un cycle descendant potentiel à l'horizon, nous pourrions le voir s'aggraver de manière significative l'année prochaine. Cependant, cela ne devrait pas avoir beaucoup d'importance si nous nous concentrons sur le long terme.

Vous avez peut-être remarqué que je n'ai pas séparé le segment des opérations d'équipement des services financiers lors de l'examen du compte de résultat. La raison en est que l'inclusion des frais d'intérêt en tant que frais d'exploitation devrait nous donner une image quelque peu normalisée.

L'état des flux de trésorerie

Comme vous le savez peut-être, nous devrions nous soucier des bénéfices de trésorerie plutôt que des bénéfices comptables. Les règles comptables font un peu bon travail pour dépeindre la réalité économique d'une entreprise, mais les équipes de direction peuvent généralement les modifier par leurs hypothèses pour les rendre plus belles qu'elles ne le sont. Cela peut également être fait avec des flux de trésorerie, mais dans une moindre mesure.

L'une des premières choses que je regarde dans toute entreprise est sa conversion en espèces. Il existe de nombreuses façons de calculer cette mesure, mais je prends généralement les flux de trésorerie d'exploitation et je le divise par le bénéfice net. Vous pouvez également prendre le revenu d'exploitation, mais rappelez-vous que, pour Deere, vous devez inclure les frais d'intérêt lors du calcul du bénéfice d'exploitation.

Si la conversion en espèces est proche de 100 % ou plus, alors c'est génial ; si elle est significativement plus faible, nous devons nous demander pourquoi c'est le cas (c'est peut-être simplement la nature de l'entreprise). Voyons à quoi ressemble la conversion de trésorerie pour Deere. J'ai construit deux tableaux, l'une avec l'activité d'exploitation de l'équipement et l'autre avec des chiffres consolidés. De cette façon, nous comprendrons les deux individuellement. J'ai également inclus deux périodes, les trois dernières années et de 2013 à 2016. De cette façon, nous pouvons voir comment la conversion de trésorerie varie tout au long du cycle. Il s'agit de l'exploitation de l'équipement :

Comme vous pouvez le voir dans ce tableau, Deere bénéficie d'une bonne conversion de trésorerie dans ses segments d'exploitation de l'équipement. Ce qui est le plus intéressant, c'est que cette conversion en espèces n'a pas tendance à s'aggraver matériellement pendant les ralentissements. L'autre chose intéressante que je souligne, c'est que l'entreprise a une grande flexibilité en terme de Capex. Lorsqu'il est entré dans le ralentissement de 2015, le Capex est passé de 3,2 % des ventes à 2,6 % malgré un niveau de ventes nettement inférieur. Cette flexibilité aide évidemment la conversion des flux de trésorerie libre de l'entreprise à rester résiliente.

Cependant, ce qui précède n'est pas toute l'histoire. Deere reçoit des bénéfices distribués de sa filiale de services financiers, mais n'enregistre pas le reste des flux de trésorerie de cette entreprise dans ses opérations d'équipement. Cela rend les chiffres de conversion de trésorerie de ce segment quelque peu trompeurs, nous devons donc examiner les chiffres consolidés. Les voici :

Les chiffres consolidés de la conversion de trésorerie semblent pires, mais toujours assez acceptables. Au cours des 3 dernières années, Deere a converti, en moyenne, 80 centimes en espèces pour chaque dollar de revenu net, pas mal. Nous ne devons pas oublier que Deere est une entreprise de fabrication, ce qui signifie qu'il est difficile d'obtenir un taux de conversion des flux de trésorerie disponibles proche ou supérieur à 100 %. L'entreprise détient non seulement des stocks, mais exige également que le Capex renforce sa capacité de fabrication. La bonne nouvelle est que, comme je l'ai mentionné ci-dessus, l'entreprise peut ajuster le Capex en conséquence lorsqu'un ralentissement commence, ce qui signifie que le Capex est un coût quelque peu variable.

Une autre chose à noter, dont je discuterai plus en détail plus tard, est que Deere peut améliorer considérablement sa conversion en espèces en exécutant avec succès sa stratégie commerciale actuelle. Cela dit, je pense que la conversion de trésorerie est actuellement à un niveau acceptable et sera résiliente lors du prochain ralentissement en raison de la flexibilité du Capex et parce que la direction a affirmé que la position d'inventaire de l'entreprise est au meilleur niveau qu'elle ait jamais été.La direction guide même vers une amélioration de la conversion de trésorerie au cours de l'exercice 2024 malgré la baisse attendue des ventes et des bénéfices.

Le bilan

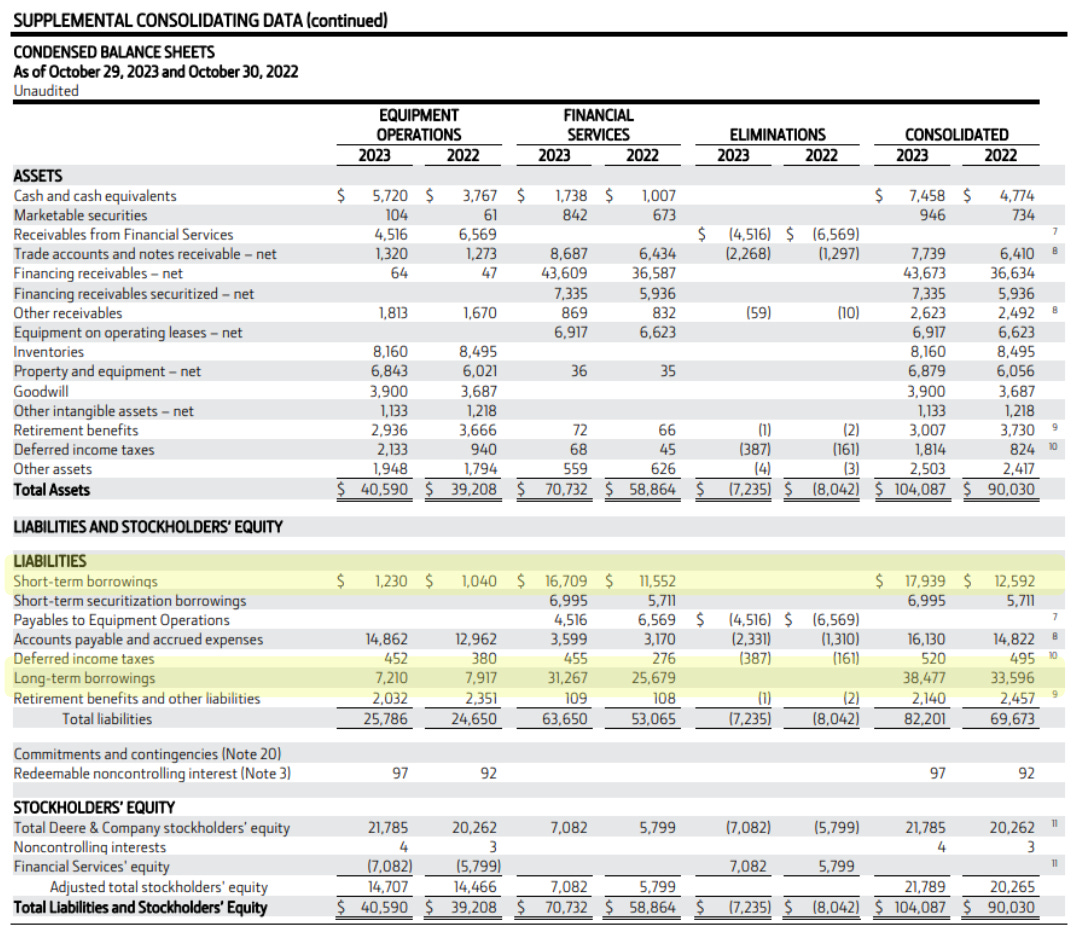

L'une des choses les plus intéressantes à propos de Deere est sa charge de dette apparemment élevée. Lorsque je tombe sur une nouvelle entreprise qui pourrait être intéressante, j'ai tendance à l'exécuter à travers une série de paramètres (une liste de contrôle quantitative) pour voir si cela me convaint plus ou moins d'approfondir. La première chose qui s'est démarquée lors de l'exécution de Deere à travers ces paramètres a été sa position nette d'endettement. Selon plusieurs fournisseurs financiers, la société a terminé en 2023 avec une dette nette d'environ 59 milliards de dollars. Ce montant est assez important pour une entreprise de la taille de Deere (ca capitalisation boursière est d'environ 110 milliards de dollars).

Cependant, ce nombre est extrêmement trompeur pour plusieurs raisons. La raison qui ressort le plus est qu'une bonne partie de cette dette appartient au segment des services financiers. La dette est nécessaire pour que toute entreprise financière génère des rendements adéquats, et le segment des services financiers de Deere ne serait pas différent. La bonne nouvelle pour les investisseurs désireux de lire le rapport annuel complet est que Deere dissèque les deux bilans, et que nous pouvons donc calculer l'endettement réel de l'activité d'exploitation de l'équipement.

Deere a terminé 2023 avec des emprunts (à court et à long terme) de 56 milliards de dollars, mais seulement 8,44 milliards de dollars de ce montant pouvaient être attribués au segment des opérations d'équipement, le reste étant attribuable aux services financiers. Vous pouvez trouver cela en surbrillance dans le tableau ci-dessous :

Le segment des opérations d'équipement dispose également de 5,7 milliards de dollars en espèces et d'équivalents, ce qui donne une position d'endettement net de 2,74 milliards de dollars. Si nous comparons cela au bénéfice d'exploitation du segment de 12,2 milliards de dollars, nous parvenons à un ratio dette nette/EBIT de 0,22, ce qui est assez conservateur si vous me le demandez. Plusieurs mises en garde ici, cependant. Premièrement, ce ratio augmentera probablement au cours d'un ralentissement en raison de la baisse du bénéfice d'exploitation. C'est la « mauvaise » partie. La bonne partie est qu'à mesure que l'entreprise passe à un modèle plus récurrent, sa situation financière se renforce même si ce ratio ne change pas.

Maintenant que nous savons que le segment des opérations d'équipement de Deere n'est pas aussi endetté qu'il pourrait le voir au début, permettez-moi de commenter son segment des services financiers. Il est indéniable que les services financiers fonctionnent avec un effet de levier élevé ; c'est une entreprise financière, et l'effet de levier est une « exigence » pour obtenir des rendements acceptables. Nous savons également que les entreprises financières ont tendance à avoir des ennuis importants en raison de cet effet de levier lorsque les choses tournent parfois vers le bas (la crise financière mondiale en est un bon exemple). Ne suis-je pas inquiet que Deere suive une voie similaire ? La réponse est « non », et pour plusieurs raisons.

Tout d'abord, l'entreprise opère dans ce créneau depuis près de deux siècles, et nous pourrions dire qu'elle connaît bien ses clients (agriculteurs et revendeurs). Il est raisonnable de penser que le risque est sous contrôle en ce sens. Avec le recul, nous pouvons voir que les dispositions relatives aux pertes de l'entreprise ne sont jamais devenues incontrôlables, pas même lors de ralentissements rigoureux. Cela a du sens, étant donné que Deere comprend les cycles, l'économie des agriculteurs, etc. À cela, nous devons ajouter que les coûts de l'équipement représentent généralement environ 15 % des coûts totaux des agriculteurs, de sorte qu'ils ont d'autres endroits où ils peuvent essayer d'économiser de l'argent, des endroits où Deere essaie de les aider à économiser de l'argent.

Deuxièmement, Deere utilise son segment de services financiers comme un facilitateur de son activité principale, et non comme une opération de maximisation des bénéfices. L'effet de levier ne crée pas de problèmes lorsqu'il est exécuté de manière conservatrice, mais lorsqu'il est exécuté de manière trop optimiste/agressive, ce qui a tendance à se produire lorsque quelqu'on essaie de maximiser son profit.

Enfin, mais non le moins important, la majeure partie de la dette de Deere est soutenue par son équipement, qui a généralement une valeur résiduelle élevée. Si certains clients sont en défaut (ce qui est inévitable), Deere obtient l'équipement et peut le revendre pour récupérer une partie du montant impayé. Ceci est du livre que j'ai partagé auparavant :

Si John Deere Credit devait recouvrir un prêt en défaut dans l'industrie agricole, la garantie - un tracteur ou une moissonneuse-batteuse John Deere - était une pièce d'équipement connue et précieuse, même utilisée.

Je ne pense pas que Deere soit risqué malgré l'effet de levier dans son segment des services financiers pour les raisons discutées, et je dois dire que je ne suis pas seul ici. La plupart des agences de notation de crédit (Agences de notation de crédit) pensent que l'entreprise est en assez bonne forme financière (je sais, ce sont les mêmes agences de notation qui ont foiré pendant le GFC) :

Notez qu'il est dans l'intérêt de Deere de maintenir une telle situation financière, car elle donne finalement à l'entreprise l'accès à un financement bon marché, qu'elle utilise ensuite pour financer les concessionnaires et les clients et, par conséquent, vendre de l'équipement.

Dans l'ensemble, j'espère que cette section vous a aidé à comprendre pourquoi les finances de Deere sont bien meilleures qu'elles n'y paraissent à première vue. J'étais sur le point de rejeter l'entreprise juste sur la base des chiffres que j'ai reçus de certains fournisseurs financiers qui ne font pas de distinction entre la direction financière de l'entreprise et ses opérations d'équipement. Heureusement, j'ai décidé de creuser plus profondément après avoir lu le livre sur son histoire. Leçon apprise !

Les moteurs de la croissance

La croissance est une considération essentielle pour tout investisseur, à moins que l'on n'achète des actions à un rendement FCF de 12 % et plus. Dans ce cas, un investisseur devrait se soucier davantage de la résilience de ce FCF que de la croissance. Cependant, ce n'est pas le cas pour Deere, car elle se négocie actuellement à un rendement FCF de 5,5 % (douze prochains mois sur la base des conseils de la direction). Cela signifie que pour obtenir un rendement qui bat le marché, nous, en tant qu'investisseur, nous attendons à une certaine croissance des flux de trésorerie disponible au cours des prochaines années.

La question est la suivante : d'où viendra cette croissance ? Il existe quatre sources de croissance des flux de trésorerie disponibles : les revenus, les marges, la conversion de trésorerie et l'intensité du capital. Permettez-moi de discuter de chacun individuellement.

Croissance des revenus

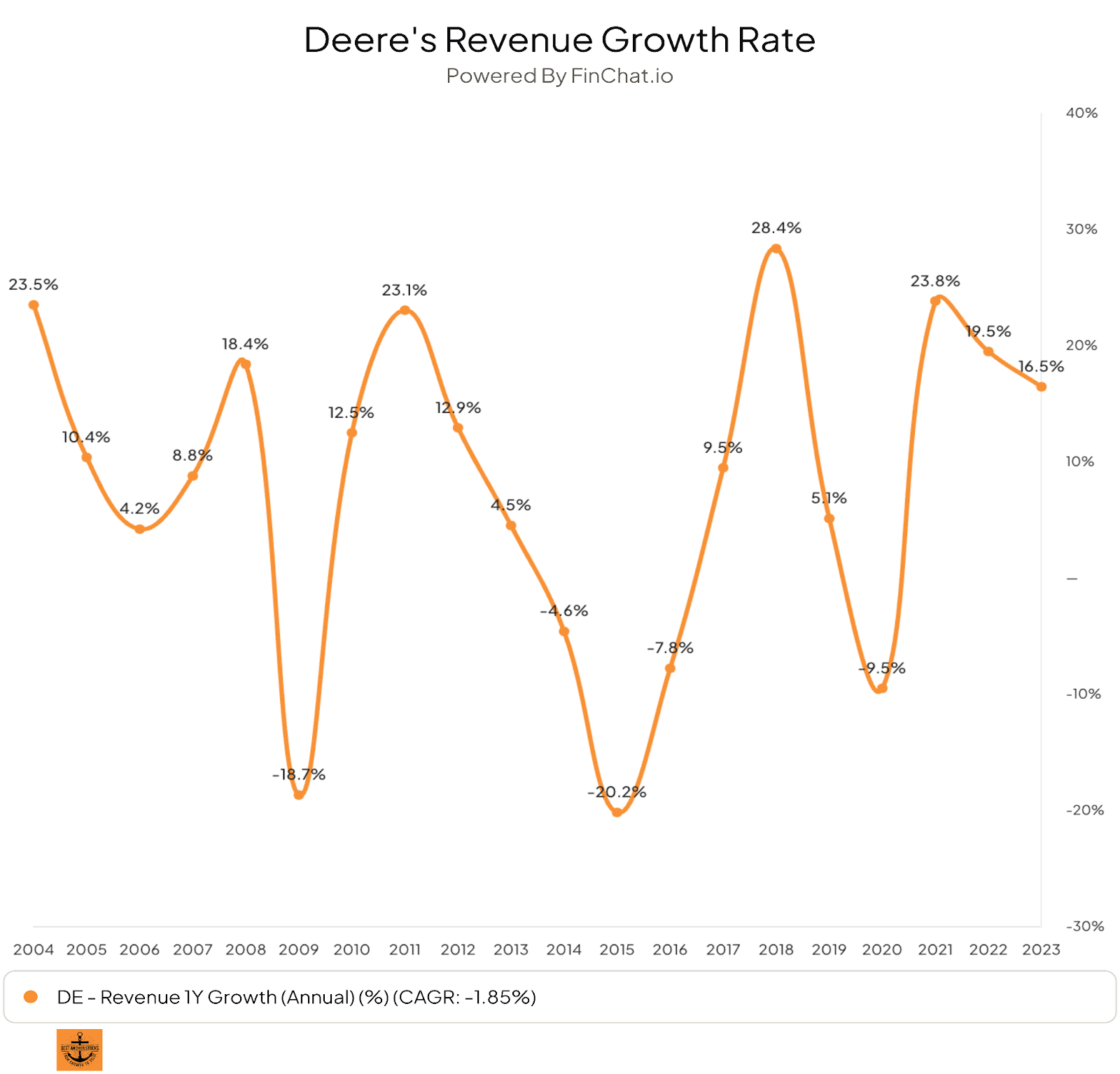

Deere bénéficie de plusieurs moteurs de croissance séculaires de premier plan à long terme. Tout d'abord, voyons d'où nous venons. Deere a réussi à augmenter son chiffre d'affaires à un TCAC de 5 % au cours de la dernière décennie. C'est très acceptable, étant donné que l'entreprise était à son apogée en 2013, et que les industries auxquelles elle est exposée se développent généralement en ligne avec le PIB. Mais pourquoi cette croissance se poursuivra-t-elle ?

Premièrement, l'industrie agricole bénéficiera de plusieurs moteurs de croissance, dont l'un est la croissance démographique. La population mondiale ne cesse de croître, et les marchés émergents consomment de plus en plus d'aliments plus riches en protéines qui proviennent d'animaux qui doivent être nourris à base de céréales. Cela signifie que le besoin d'aliments augmente, ce qui a évidemment un impact positif sur l'industrie agricole. L'industrie a deux façons de répondre à ces besoins :

Utiliser plus de terres

Rendre la terre plus productive

La disponibilité des terres dans les endroits où la météo soutient les pratiques agricoles diminue, il est donc très probable que les fermes devront s'appuyer de plus en plus sur la productivité. La technologie sera la clé de cette productivité accrue, que Deere déploie déjà activement sur l'ensemble de sa flotte. Cette technologie sera vendue comme une proposition gagnant-gagnant car elle ajoutera de la valeur pour l'agriculteur tandis que Deere capture une partie de cette valeur ajoutée. Cette valeur ajoutée vient évidemment du fait d'aider les agriculteurs à réduire leur base de coûts :

Sur un acre de maïs, l'azote et l'engrais représentaient environ 35 % de la structure de coûts variables et environ 75 % de l'empreinte des gaz à effet de serre.

La direction a évalué cette opportunité de valeur ajoutée à 150 milliards de dollars, dont elle prévoit de prendre environ 25 % :

Cela signifie que le chiffre d'affaires potentiel de l'entreprise est de 37,5 milliards de dollars (150 milliards de dollars * 25 %), ce qui aurait une marge assez élevée en raison de sa nature. Maintenant, je ne prendrai pas la parole de la direction au pied de la lettre, moins lorsque nous parlons de TAM, mais je pense qu'il est assez clair que l'opportunité est très importante, même si l'on décide d'être plus conservateur. Notez également que les concurrents s'attendent à être plus agressifs en prenant des parts à forte valeur ajoutée, ce qui pourrait bénéficier à la proposition de valeur de Deere. La direction d'AGCO a récemment mentionné qu'elle s'attendait à prendre la moitié de sa valeur ajoutée, soit 100 % de plus que Deere.

Les agriculteurs n'auront pas d'autre choix que de s'adapter au nouveau modèle, même s'ils sont initialement réticents en raison de la réglementation et de la compétitivité. Les régulateurs poussent de plus en plus les agriculteurs à être plus productifs avec moins d'intrants, et la technologie jouera un rôle essentiel dans cette tendance "plus avec moins". Deuxièmement, si d'autres agriculteurs déploient la technologie, les agriculteurs qui ne le font pas deviendront moins compétitifs, ce qui conduira finalement tous les agriculteurs à faire la transition. Voici ainsi que John May, PDG de Deere, l'a présenté lors de la dernière journée des investisseurs :

L'époque des ressources abondantes et des intrants agricoles est révolue. Les intrants de main-d'œuvre, d'engrais et de protection des cultures, pour n'en nommer que quelques-uns, augmentent tous en pénurie et en coût.

La technologie apporte également une dynamique intéressante à l'industrie. Par exemple, les données sont très importantes pour les agriculteurs car elles leur permettent d'améliorer les rendements. Ces données sont plus utiles lorsqu'elles sont consolidées et utilisées sur des équipements homogènes, ce qui signifie qu'il est “tout vert” pourrait être un cas non seulement de fidélité à la marque, mais aussi de productivité. Les effets de réseau pourraient entrer en jeu dans une industrie où ils ont historiquement été absents.

Le segment de la construction de Deere devrait également bénéficier de vents arrière importants. En 2021, le gouvernement américain a adopté la loi sur l'infrastructure pour financer l'infrastructure américaine. Cette loi a reçu un soutien bipartite, ce qui témoigne de son importance. Deere bénéficiera dans une certaine mesure de ces investissements, en particulier de la construction de routes et de ponts (110 milliards de dollars) en raison du leadership de Wirtgen dans la construction de routes. Quantifier son impact est difficile, mais ce sera certainement un vent arrière.

Notez également qu'il y a un encouragement en cours en ce moment après que le COVID et les conflits géopolitiques aient détruit les chaînes d'approvisionnement. De nombreuses entreprises ont décidé d'établir tout ou partie de leurs chaînes d'approvisionnement sur le sol national, et les gouvernements encouragent cela (la loi sur les semi-conducteurs en est un bon exemple). Ces mégaprojets nécessitent des efforts de construction considérables et constituent un autre vent arrière de l'entreprise. Je dois dire que je pense que cette tendance sera très pertinente à l'avenir, c'est pourquoi je regarde les entreprises qui pourraient en bénéficier directement. Deere en bénéficiera certainement, mais plus indirectement.

Dans l'ensemble, je pense que la croissance de première ligne de l'entreprise ne sera pas un problème à l'avenir, car il y aura d'importantes opportunités de croissance disponibles.

Expansion de la marge

Cette section est beaucoup plus simple à expliquer : les marges de Deere devraient augmenter au fur et à mesure de la transition vers des revenus plus récurrents et à marge plus élevée. La direction s'attend à environ 40 % des revenus récurrents en 2030, 10 % étant basés sur l'abonnement. Cela, bien sûr, les a amenés à affirmer que l'entreprise peut maintenant atteindre une marge de 20 % tout au long du cycle, un niveau sans précédent dans son histoire.

Conversion de trésorerie améliorée

Les marges ne sont pas le seul endroit où la transition s'avérera bénéfique ; la conversion de trésorerie en est une autre. Les entreprises par abonnement bénéficient d'un fonds de roulement négatif (qui est comme un financement gratuit) parce qu'elles sont payées au début de l'année, et Deere devrait également bénéficier de cette caractéristique une fois que la transition sera plus mature. De plus, à mesure que les ventes d'équipement deviennent moins importantes pour les revenus (bien qu'elles continuent d'être critiques), la conversion en espèces devrait également s'améliorer grâce à l'inventaire.

Intensité de capital inférieure

Les flux de trésorerie disponibles sont normalement calculés comme les flux de trésorerie d'exploitation moins les CAPEX, ce qui signifie que nous devrions nous soucier non seulement du premier, mais aussi des dépenses en capital de l'entreprise. Je pense que la conclusion ici est également simple : l'intensité du capital devrait naturellement diminuer car les ventes d'équipement en soi reprennent une partie moins importante des ventes globales. La raison en est que les revenus récurrents que l'entreprise s'attend à générer nécessitent peu d'expansion de la capacité, ou en d'autres termes similaires, c'est une “capex-light”.

Je ne m'attends pas à ce que Deere ressemble à une entreprise de logiciels dans les années à venir, mais la transition vers un modèle plus logiciel devrait sans aucun doute améliorer la marge et le profil de conversion de trésorerie de l'entreprise. À cela, nous devons ajouter que la croissance de la ligne supérieure est peu susceptible d'être un défi pour Deere à long terme.

Avec la négociation de l'entreprise à un rendement de 5,5 % du FCF au milieu du cycle (selon la direction), nous avons "seulement" besoin d'une croissance du FCF d'environ 5 à 7 % pour en faire un investissement intéressant (car cela nous amenerait à un rendement d'environ 10-12 %). Je pense que cela s'avérera très probablement conservateur, mais nous ne pouvons qu'attendre et voir.

Section 3 : Concurrence, moat et risques

Cette section abordera trois sujets qui sont très pertinents pour toute entreprise : la concurrence, le moat et les risques. Bien sûr, la pertinence de ces sujets dépend de l'horizon d'investissement, car je doute fortement que quelqu'un prêt à détenir une entreprise pendant des mois ne s'en soucie vraiment.

La compétition

Cette section sur la concurrence ne peut être entièrement comprise qu'une fois que vous avez lu la section suivante sur le fossé (MOAT). Je peux vous donner un aperçu de l'environnement concurrentiel ici, mais vous ne comprendrez vraiment la position concurrentielle de Deere que lorsque vous comprendrez ce qui le protège contre les autres joueurs. Entamons par l'agriculture.

Le paysage concurrentiel dans l'agriculture

L'industrie de l'équipement agricole est assez consolidée parmi les grands acteurs, les 5 premiers accumulant une part de marché combinée de 64 %. L'industrie a toujours bénéficié d'obstacles élevés à l'entrée parce qu'un nouvel entrant a besoin d'expertise, de l'argent à dépenser pour les Capex et d’un réseau de concessionnaires pour entretenir et vendre son équipement. Ces trois choses ont été progressivement construites par les joueurs existants non seulement avec des quantités abondantes de capital, mais aussi avec le temps. Nous devrions également nous rappeler que l'équipement en soi est en quelque sorte un produit de base, il serait donc extrêmement difficile de convaincre les agriculteurs de passer à un nouvel équipement à moins qu'il ne soit nettement meilleur. Comme vous le verrez plus loin dans la section sur le moat, même cela ne serait probablement pas suffisant pour justifier un changement.

Deere est de loin la plus grande entreprise de l'industrie, avec une part de marché mondiale de 25 %. CNH est le plus proche concurrent de l'entreprise, mais sa part de marché n'est même pas la moitié de celle de Deere. Les autres acteurs pertinents sont Kubota et AGCO, qui sont beaucoup plus proches de CNH. En fin de compte, il y a une valeur aberrante, et c'est Deere :

Nous ne devrions cependant pas prendre ces données de part de marché à leur valeur nominale. Il s'agit d'un nombre mondial englobant tous les équipements agricoles, mais il nécessite un contexte parce que les parts de marché varient considérablement d'une zone géographique à l'autre et d'un type de produit à l'autre. Par exemple, Deere détient une part de marché considérablement plus importante aux États-Unis, dominant 40 % du marché des équipements agricoles. D'autre part, AGCO, par l'intermédiaire de sa marque Fendt, est beaucoup plus dominante en Europe qu'aux États-Unis. Quelque chose de similaire arrive à CNH par le biais de sa marque, New Holland. Deere est également en tête du marché européen, mais par une marge plus mince que les États-Unis.

Cette divergence des parts de marché a du sens non seulement en raison des origines et de l'orientation de Deere (États-Unis), mais aussi en raison des caractéristiques des fermes américaines. Comme discuté dans une autre section, les fermes en Amérique du Nord sont beaucoup plus grandes qu'ailleurs et, par conséquent, plus adaptées aux gros équipements agricoles, où Deere est le leader incontestable grâce à ses investissements de longue date (vous vous souvenez de l'événement "New Generation of Power" ?).

Le paysage concurrentiel dans d'autres zones géographiques est différent. Bien que je ne les passe pas en revue individuellement, ils ont tous un point commun : Deere semble être un joueur établi partout, mais ne jouit pas d'une position concurrentielle aussi forte qu'aux États-Unis. D'autres zones géographiques semblent plus compétitives, parfois en raison de leur jeunesse relative et d'autres parce que les petits équipements agricoles sont dominants. Par exemple, Deere a une part de marché d'environ 9 % en Inde, tandis que Mahindra domine l'industrie avec une part de marché de plus de 40 %.

Si nous regardons les types d'équipement, nous pouvons voir que Kubota est un joueur assez fort dans le créneau de l'équipement de petite ag. En fait, l'entreprise n'essaie même pas de fabriquer de gros équipements d'ag (d'autres fabricants le font). Le plus grand tracteur de l'entreprise a une puissance comprise entre 130 et 170 CV,

Cela pâlit par rapport au plus grand tracteur de Deere, qui a entre 484 et 913 CV.

Cela ne fait pas de Kubota une mauvaise entreprise (nous verrons plus tard dans la section des risques pourquoi). Kubota s'est simplement concentré sur un créneau où Deere n'est pas aussi établi. Il y a également des différences entre les parts de marché d'un équipement donné. Par exemple, Deere est célèbre pour ses moissonneuses-batteuses où elle a une part de marché encore plus importante aux États-Unis que sa part de marché globale aux États-Unis :

Alors, sur quoi ces entreprises sont-elles en concurrence ? Ou mieux dit, qu'est-ce qui motive la décision d'achat d'un agriculteur ? L'équipement agricole est quelque peu marchandisé, de sorte que les agriculteurs se soucient en fin de compte du coût de possession, qui n'est pas le même que le prix. Si un équipement donné est plus productif qu'un autre, son achat pourrait avoir du sens même s'il est plus cher.

Alors, quelles variables entrent dans le coût total de possession ? Beaucoup... des choses comme le prix, la productivité et les temps d'arrêt... mais ce que je veux souligner, c'est que ce n'est pas une décision basée uniquement sur le prix. Comme je l'expliquerai plus loin dans la section sur la douve (MOAT), plusieurs choses devraient permettre à Deere de protéger sa part de marché et de la faire croître à l'avenir ; aucune d'entre elles n'est liée au prix de son équipement. En fait, il y a des raisons de croire que la dynamique de l'industrie commencera à favoriser les grands acteurs beaucoup plus qu'ils ne l'ont fait par le passé.

Concurrence dans le matériel de construction

Je serai bref ici parce qu'il représente une plus petite partie des ventes totales de Deere. Caterpillar et Komatsu dominent l'industrie de l'équipement de construction, avec des parts de marché de 16 % et 10 %, respectivement. Deere a une taille décente, mais a une part de marché de 5 %, ce qui est nettement inférieur à celui des principaux opérateurs :

Il est intéressant de noter que l'industrie de la construction est plus fragmentée que l'industrie agricole. Les 5 principaux acteurs agricoles représentent environ 64 % du marché, tandis que les 5 premiers de la construction représentent 43 % de l'industrie. Cela pourrait être lié à divers facteurs dont je discuterai plus en profondeur tout au long de l'article. Par exemple, l'agriculture est connue pour être une industrie familiale, alors que ce n'est pas le cas pour la construction (ou du moins pas dans la même mesure). Il semble également plus facile de différencier un équipement dans l'agriculture que dans la construction parce que beaucoup plus d'intrants vont dans l'agriculture, ce que l'équipement peut directement influencer.

Ainsi, Deere a une part de marché respectable dans l'industrie de la construction, mais pas une part de marché exceptionnelle. La seule mise en garde ici est que, comme je l'ai discuté dans une autre section, Deere a réussi à se tailler une position de leader dans un créneau dans l'industrie de la construction grâce à l'acquisition de Wirtgen : la construction de routes. Je n'ai pas pu trouver de chiffres spécifiques et/ou mis à jour, mais j'ai trouvé cet article qui partageait la part de marché de Wirtgen en 2016 :

Dans le monde entier, dans le secteur du fraisage, ils ont une part de marché de 72 %. Ils sont de loin le numéro un, et pour le numéro deux, vous verrez un seul chiffre. Pour les pavés, il s'agit d'une part de marché de 37 % dans le monde entier, et pour les rouleaux, il s'agit d'une part de marché de 19 % dans le monde entier.

Ces chiffres pourraient avoir changé au cours des dernières années, bien que, à en juger les nouvelles récentes, la concurrence semble avoir beaucoup de mal à poursuivre la domination de Wirtgen dans la construction de routes :

Comme discuté à plusieurs reprises tout au long de l'article, la construction de routes bénéficie de plusieurs vents arrière séculaires, en particulier aux États-Unis, où une bonne partie du projet de loi sur l'infrastructure sera destinée à la construction de routes et de ponts.

Dans l'ensemble, je crois que Deere jouit d'une solide position concurrentielle dans les industries de l'agriculture et de la construction. Il est certainement beaucoup plus fort dans le premier, mais nous ne devrions pas l'escompter dans le second, en particulier dans la construction de routes, grâce à Wirtgen.

Le fossé (MOAT)

Une solide position concurrentielle actuelle est de la plus haute importance, mais la façon dont l'entreprise la protège au fil des ans est sans doute beaucoup plus critique. C'est là que le fossé entre en jeu.

Je crois qu'il y a plusieurs angle à voir dans le douve de Deere, dont la plupart découlent du leadership historique de l'entreprise dans l'industrie. De nombreux investisseurs prétendront que le passé n'est pas important à investir, mais j'y ai mis beaucoup de poids au cours de mon processus de recherche, et Deere en est un bon exemple.

La base installée

Deere opère dans l'industrie agricole depuis plus de 180 ans et a dirigé l'industrie pendant une bonne partie de ces années. La société a passé International Harvester en 1963 en tant que premier fabricant de tracteurs agricoles et industriels et n'a jamais regardé en arrière. C'est 61 ans à la tête de l'industrie.

Tant d'années de leadership dans l'industrie ont permis à Deere de construire une base et une marque installées étendues. Cette marque a grandi et a duré au fil des générations, rendant les agriculteurs très fidèles à Deere. N'oublions pas que les fermes aux États-Unis ont tendance à être familiales, ce qui signifie que la marque a tendance à passer d'une génération à l'autre :

97 % de toutes les exploitations agricoles américaines sont familiales, et les fermes familiales représentent 90 % de toute la production agricole en valeur.

J'imagine que si le fils ou la fille de l'agriculteur a grandi en exploitant de l'équipement Deere, la probabilité qu'il change une fois qu'il gére la ferme est relativement faible. Cette réputation de marque est un véritable avantage concurrentiel (discuté plus tard), mais il est difficile de la justifier comme durable. Les marques vont et viennent, et l'industrie de l'équipement agricole est assez compétitive, alors comment Deere transformera-t-elle sa base installée et sa position de leader en un avantage concurrentiel durable ? La réponse réside dans la technologie et l'échelle.

Parlons d'abord de la technologie. Comme discuté tout au long de cette plongée profonde, l'industrie agricole est en transition vers un modèle de prix par rapport qualité-prix grâce à la technologie. Les fabricants d'équipement s'efforceront de débloquer une proposition gagnant-gagnant (à la fois pour les agriculteurs et les fabricants d'équipement) en appliquant la technologie aux opérations agricoles. Comme nous l'avons vu dans de nombreuses autres industries, plus la technologie est grande, plus elle ajoutera de valeur.

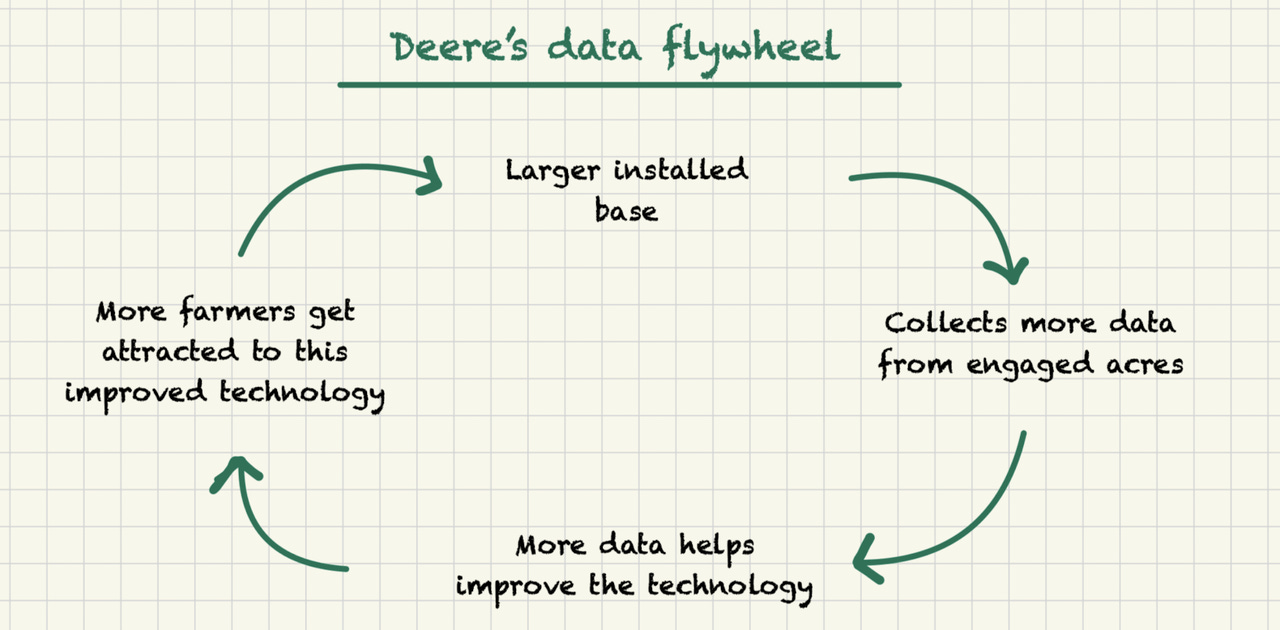

Les données sont cruciales pour améliorer toute application technologique, et c'est précisément ce que Deere a, beaucoup de données. Deere compte actuellement plus de 340 millions d'acres engagées (reflète le nombre d'acres uniques avec au moins une passe d'opération documentée dans le centre des opérations au cours des 12 derniers mois) et s'attend à atteindre plus de 500 millions au cours des prochaines années. Cette expansion sera motivée par l'ambition de l'entreprise d'avoir 1,5 million de machines connectées.

Les acres engagées sont importantes parce qu'elles génèrent constamment des données que Deere peut ensuite alimenter ses algorithmes pour développer la meilleure technologie. Cette technologie améliorée ajoute plus de valeur pour les agriculteurs, de sorte que la différenciation de Deere s'améliore. Comme je l'ai commenté ci-dessus, les agriculteurs vendent un produit, donc le coût est primordial. Cela signifie que si Deere possède l'équipement qui offre le meilleur retour sur investissement, les agriculteurs n'auront pas d'autre choix que de changer (s'ils ne sont pas des clients de Deere) ou de renouveler leur équipement (s'ils sont des clients existants) pour rester compétitifs. Cette dynamique devrait encore augmenter la base installée de l'entreprise, ce qui alimente son avantage en matière de données. C'est un volant d'inertie qui fonctionne comme ça :

La direction a décrit ce volant d'inertie de manière assez succincte lors de sa dernière journée d'investissement :

Nous avons dans l'agriculture une base installée beaucoup plus grande. Cela nous permet de collecter une base de données plus importante qui nous permet d'améliorer nos produits, d'offrir plus de valeur aux clients, de continuer à les améliorer et de développer de nouveaux produits et solutions plus rapidement. C'est un volant d'inertie que nous sommes en mesure de continuer afin d'améliorer nos produits, et plus nous rendons nos produits meilleurs, plus nous attirons de clients, ce qui alimente plus de clients et de meilleurs modèles.

Les modèles d'exploitation avec la technologie comme base ont historiquement abouti à une dynamique de « le gagnant remporte tout », et je ne vois pas pourquoi ce serait différent ici. Le plus grand acteur de l'industrie agricole (Deere) utilisera très probablement sa plus grande empreinte pour développer la meilleure technologie, renforçant ainsi sa position concurrentielle. Notez que ce n'est pas exactement le même cas que le logiciel parce que le matériel est un élément essentiel dans l'agriculture. Ce matériel collecte les données, ce qui signifie que la technologie est plus difficile à perturber à moins que vous ne puissiez égaler la présence physique.

Notez que malgré cette dynamique, je ne crois pas que Deere prendra tout le marché. Je crois cependant que l'interaction entre la plus grande base installée et la meilleure technologie renforcera les douves de Deere et augmentera probablement sa part de marché.

La base de concessionnaires

Deere commercialise ses produits par l'intermédiaire de sa base exclusive de concessionnaires. Ces concessionnaires achètent l'équipement de Deere et le « revendent » plus tard à des agriculteurs ou à des clients de la construction. Les concessionnaires sont non seulement chargés de revendre cet équipement, mais aussi d'établir (et de maintenir) des relations avec les clients et d'entretenir l'équipement tout au long de son cycle de vie. Cela devrait déjà indiquer que les concessionnaires sont une partie cruciale de la chaîne de valeur de Deere et font également partie intégrante de son fossé.

Le service dans l'industrie agricole est vital parce que les agriculteurs réalisent la plupart de leurs profits pendant des périodes relativement courtes. Cette crainte de « temps d'arrêt » est la raison pour laquelle l'infrastructure du concessionnaire pour maintenir l'équipement opérationnel est si critique. Deere compte actuellement environ 2 156 concessionnaires dans à peu près tous les États américains :

La société a incité les concessionnaires à se concentrer au cours des deux dernières années. Cette concentration a deux effets bénéfiques :

La base de concessionnaires devient plus efficace et professionnelle

Le risque financier pour Deere est réduit parce que la santé financière des concessionnaires s'améliore

Leurs concessionnaires (Deere) sont sans précédent, numéro un. Ils l'ont fait à partir de 1965-1995. Maintenant, ils ont poursuivi la phase deux, qui consiste à consolider ces concessionnaires et à réduire le nombre de propriétaires d'entreprises.

Aujourd'hui, dans les grands équipements, le concessionnaire John Deere moyen a 16 emplacements. Cela les rend plus efficaces à utiliser. Ils peuvent répartir les coûts. Ils ont des efficacités. Je suis très envieux de Deere.

Source : Appel d'experts

La base de concessionnaires de l'entreprise est de loin la plus importante aux États-Unis et l'une des principales raisons pour lesquelles elle est restée le leader depuis si longtemps. La longévité de cette base de concessionnaires a également été essentielle, car les agriculteurs ont des relations avec eux depuis des décennies.Je m'attends à ce que les concessionnaires jouent un rôle clé dans la transition de Deere vers des sources de revenus plus récurrentes, car ils seront en fin de compte responsables de la vente de ces services.

Juste pour que vous puissiez comprendre le type d'avantage concurrentiel de la base de concessionnaires, jetez un coup d'œil à ce qu'un expert a dit à propos d'AGCO, de ses produits et de sa pénétration en Amérique du Nord :

Le tracteur Fendt est un tracteur génial. C'est très bien construit, l'ingénierie typiquement allemande. Son acceptation en Amérique du Nord est modérée. Je pense que beaucoup de leurs problèmes en Amérique du Nord sont qu'ils n'ont tout simplement pas la base de concessionnaires pour entretenir ces choses.

Il y a beaucoup plus dans une décision d'achat que le produit ; tout revient au concessionnaire, et Deere mène clairement avec son empreinte :

Je pense que la plus grande chose dont les gens ont besoin, c'est même quelque chose pour les gens dans l'entreprise, la mentalité de l'agriculteur, les décisions d'achat. J'ai vu cela de première main, alors je vais parler. Ils regarderont un produit. Ils vont s'asseoir dans un tracteur. Ils conduiront ce tracteur. Ils peuvent dire : "C'est littéralement le meilleur tracteur dans lequel je me suis jamais assis. C'est le meilleur tracteur que j'ai utilisé." Ils feront ces commentaires. Vous vous asseyez là et dites : "Super, combien allez-vous en acheter ?" Ils disent : "Non, je n'achèterai jamais ce tracteur parce que j'ai un concessionnaire avec qui je traite. Ce type a été vraiment bon pour moi et mon père avant cela. Je suis un gars rouge, ou je suis un type vert.

Source : Appel d'experts

Alors, comment les concurrents peuvent-ils construire une empreinte similaire ? C'est difficile, principalement parce que les concessionnaires de Deere ont très peu ou pas d'incitation à changer de marque :

Les conversions d'un concessionnaire John Deere qui fait un changement à une autre marque, cela doit être fait avec beaucoup de réflexion et une grande considération. Pour la plupart, les principales machines sont des marchandises. Un pulvérisateur pulvérise, une jardinière plante et une moissonneuse récolte. Maintenant, c'est mon choix de concessionnaire.

Source : Appel d'experts

Les concessionnaires de Deere bénéficient du volume le plus important et des meilleures marges, de sorte que le passage à une autre marque nécessiterait quelque chose de substantiel. La seule incitation serait que d'autres marques fabriquent des équipements largement supérieurs à ceux de Deere, ce qui non seulement ne semble pas être le cas, mais pourrait également devenir moins probable au cours des prochaines années pour les raisons ci-dessus.

Échelle

Grâce à une exécution exceptionnelle au cours de nombreuses décennies, Deere a acquis une ampleur importante. Cette échelle est également essentielle car elle permet à l'entreprise de bénéficier de marges nettement plus élevées que celles de ses concurrents tout en les dépensant en R&D pour construire sa pile technologique. En bref, Deere peut dépenser plus que ses concurrents en R&D tout en restant plus rentable (c'est probablement la raison pour laquelle de nombreuses grandes entreprises technologiques sont restées dominantes pendant si longtemps).