#21 [Le Labo] - Performance Janvier 2023

Un patrimoine en baisse de 1.6% mais j'atteins 8% de mon objectif annuel en revenus passifs 🥂

Pour les nouveaux arrivants, voici un petit rappel :

Clean Your Finance c’est quoi ?

C’est une newsletter pour toutes celles et ceux qui veulent apprendre des choses concrètes, faciles à mettre en place dans leurs finances personnelles. Nous ne sommes pas là pour devenir riche ou partir à la retraite à 30 ans (quoique 😁), mais peut-être juste pour mettre de l’argent de côté et investir afin de commencer à se créer une rente, un patrimoine afin de répondre à vos objectifs de vie.

Je vous partagerai mes connaissances et mes expériences en étant le plus concret possible. Mais sachez que tout investissement comporte des risques et que je ne suis pas un conseiller.

Bonjour à tous !

J’espère que vous allez bien en ces périodes toujours autant incertaines 😅 avec une inflation toujours élevée, la réouverture potentielle de la Chine, les événements en Ukraine ou encore la hausse des taux par les banques centrales.

Nous sommes désormais 793 abonnés fidèles à suivre cette aventure afin de nettoyer et faire briller nos finances 👌. Bienvenue aux 44 nouveaux abonnés qui nous ont rejoints tout au long du mois de Janvier 💥.

Un grand merci à toutes et à tous pour vos retours et partages.

D’ailleurs si tu souhaites toi aussi en faire partie :

Un nouveau mois venant de s'écouler, il est déjà temps de faire un nouveau bilan mensuel de l'évolution du patrimoine ainsi que des performances obtenues. Pour les intéressés, il existe une application pour lire directement la newsletter et interagir via des commentaires 😎

Pour celles et ceux venant tout juste d’arriver, n’hésitez pas à lire l’édition concernant le Lancement du Labo de Brice 😁.

Au menu, le bilan des performances obtenues pour le mois de Janvier pour les stratégies suivantes :

Stratégie Dividende

DCA sur Bitcoin

Cashback crypto

Crowdfunding

Pierre-Papier

Startup / Private equity

DCA sur l'Or

Avant de rentrer dans les détails de chaque stratégie, je vous propose une vue globale du patrimoine du Labo avec les différentes répartitions et allocation d'actifs. Egalement, on fera un rapide état des lieux des revenus passifs obtenus au cours du mois par répartition.

Patrimoine

Ci-dessus, on peut voir le patrimoine brut et net du Labo qui s'élève à 2685€ (contre 2729€ le mois dernier), soit une baisse de 1,6% par rapport au mois dernier.

Cette baisse est notamment liée à mes retraits de liquidité sur la plateforme Robocash que je n’ai pas encore réinvestie sur un autre support.

Si vous souhaitez suivre facilement votre patrimoine comme je vous le présente ci-dessus, j'utilise la plateforme Finary. Pour beaucoup, la version gratuite devrait suffire 😁.

D'ailleurs, ci-dessous, la répartition d'actifs actuelle du patrimoine du Labo associés aux objectifs visés :

💰 Bourse : 37% (🎯 40%)

🏢 Immobilier : 22% (🎯 20%)

💻 Crowdfunding : 12% (🎯 15%)

💎 Crypto : 16% (🎯 15%)

🚀 Startup / Private Equity : 8% (🎯 5%)

⛏ Métaux précieux : 5% (🎯 5%)

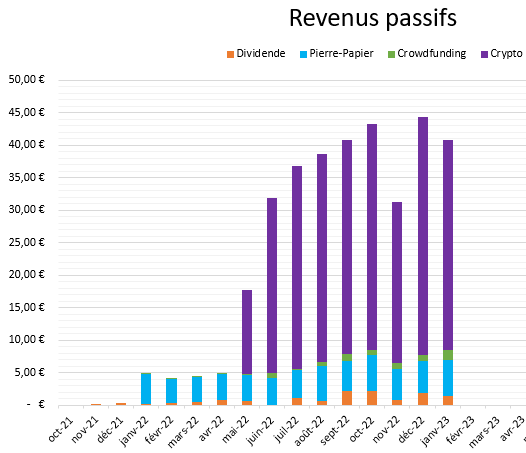

Revenus passifs / Cash Flow

Depuis 2022, on peut voir une nette augmentation des revenus passifs par rapport à 2021, ceci étant due essentiellement à l'ajout de la stratégie Pierre-Papier en début d'année 2022.

Désormais, et cela depuis Mai 2022, les revenus passifs ont presque quadruplé suite à la mise en place de la nouvelle stratégie cashback en crypto 😍.

En revanche, cette part devient trop importante ! Mais cela est en train de se stabiliser depuis quelques mois.

L'objectif du Labo est d'augmenter régulièrement les revenus passifs obtenus mais aussi de les diversifier le plus possible. Il faudra donc rééquilibrer cette répartition qui ne l'est pas du tout aujourd'hui.

Cette année, je vais donc travailler sur les parties Dividende, Immobilier et Crowdfunding !

Pour cette année 2023, je vise 500€ de “revenus passifs” annuels ! Je suis donc à 8,1% de mon objectif 😎

Revenus passifs 2023 : 40,76€ (🎯 500€)

Revenus passifs 2022 : 302,97€

Revenus passifs 2021 : 0,48€

Bourse

#1 Stratégie Dividende

Définition : Le dividende correspond à la part des bénéfices engendrés par une entreprise qui sont équitablement répartis entre les actionnaires, à hauteur du nombre d'actions possédées par chacun d'entre eux (source : journaldunet).

L’objectif de cette stratégie est de générer un revenus passif à l’aide des dividendes versés par les entreprises.

Stratégie :

Investir dans des entreprises de très grande qualité

Construire un portefeuille bien diversifié d'un point de vue sectoriel

Se concentrer sur la solidité du dividende de l'entreprise (dividende solide et croissant si possible)

Conserver une approche long terme peu importe l'état du marché

Pour mettre en place cette stratégie, j'utilise les courtier Interactive Brokers et Degiro pour les actions individuelles non éligibles au PEA qui sont pour moi les deux meilleurs brokers afin d’investir hors de France notamment.

J’ai donc deux CTO pour profiter des autres marchés, avec notamment le marché Américain qui offre un large choix d’actions à dividende. Mais aussi un PEA pour quelques actions Européennes via Fortuneo car le marché Européen regorge également d'entreprises de grande qualités et cela serait dommage de se priver de l'avantage fiscale du PEA.

Avantages Interactive Brokers et Degiro :

Interface mobile simple

Vaste choix d’actions et d’ETF

Choix de la place boursière

Propriétaire des actions

Fractions d’actions

Frais relativement bas

Bonus que vous pouvez obtenir en passant via mes liens de parrainage :

👉 Interactive Brokers : Ouvrez un CTO et recevez des actions IBKR gratuites à chaque dépôt pendant 1 an (cf conditions)

👉 Degiro : Ouvrez un CTO et bénéficiez de 100€ de frais de courtage offert

👉 Fortuneo : Bénéficiez d’un bonus de 50 à 150€ pour toute ouverture de compte (Compte courant, PEA, CTO, Assurance-Vie) avec le code parrain 13150294 selon les conditions décrites

Stratégie : Achat régulier d’actions sur le CTO et le PEA. Puis réinvestissement des dividendes dès que possible.

Fiscalité (je parle ici uniquement de mon cas) : Je suis imposé à la Flat Tax pour le CTO, soit 30% des plus-value effectuées sur l'année. Pour le PEA, tant que les liquidités ne sortent pas de l'enveloppe fiscale, aucune imposition outre la retenue à la source effectuée par les pays sur le dividende.

Résultat :

Date de début : 18/10/2021

Montant du portefeuille : 986€

Dividende du mois : 1,41€

Dividende accumulé 2023 : 1,41€

Dividende accumulé 2022 : 11,28€

Dividende accumulé 2021 : 0,48€

Performance : -7%

Vous pouvez suivre l’intégralité de mon portfolio ici 👉 Tableau de bord.

Ci-dessous, une vue partielle du tableau de bord pour le mois de Janvier 💥.

Egalement, si tu souhaites découvrir des entreprises, j'ai créé la bibliothèque des boursicoteurs rassemblant aujourd'hui plus de 180 sociétés décortiquées par la Twittosphère 👉 Bibliothèque du boursicoteur

D'ailleurs, si tu souhaites en savoir plus sur ma stratégie pour créer et piloter ce portefeuille, j'en ai fait un thread sur Twitter 👇

Crypto

#1 DCA sur Bitcoin

Définition : Le DCA ou « Dollar Cost Averaging » est une stratégie d’investissement qui consiste à acheter une cryptomonnaie (ou un autre actif) pour la même somme en dollars (ou en €) à des intervalles réguliers et programmés à l’avance. Le but de ces achats périodiques à somme identique est de réduire le risque pris, sans se fier au cours de la devise (source : journaldunet).

L’objectif de cette stratégie est d’acheter chaque mois un petit peu de Bitcoin afin d’en accumuler un peu plus chaque mois.

Bitcoin étant pour moi la prochaine réserve de valeur puis la prochaine monnaie, bien que cet actif est très jeune et très volatile pour le moment (ceci n’est que mon avis personnel 🤐).

Pour se faire, je vais utiliser le service de stackinsat permettant d’automatiser mes achats mensuels et la livraison des Bitcoins directement dans mon wallet.

Les avantages d’utiliser stackinsat :

Plan Epargne Bitcoin très simple d’utilisation

Investissement programmé à partir de 10€

Livraison sur votre propre adresse Bitcoin

Frais très faible (moins élevé qu’un exchange)

Enregistré auprès de l’AMF en tant que PSAN

Stratégie : Achat mensuel de 10€ de Bitcoin.

J'ai enlevé l'achat hebdomadaire car l'allocation crypto prend une part trop importante de mon patrimoine malgré la chute 😃.

Fiscalité (je parle ici uniquement de mon cas) : Je suis imposé à la Flat Tax si je décide de convertir des cryptos en monnaie fiduciaire (€, £, $), soit 30% des plus-value effectuées sur l'année.

Résultat :

Date de début : 22/02/2021

Montant investi : 370€

Montant actuel : 251€

Bitcoin accumulé : 0,0117 BTC

Performance : -32,07%

Bonus que vous pouvez obtenir en passant via mon lien de parrainage :

👉 Stackinsat : Réduisez vos frais de 0,5% pendant 1 mois

#2 Cashback Crypto

L'objectif de cette stratégie est d'obtenir de la crypto en faisant mes achats du quotidien.

Ainsi, en faisant mes courses, mon shopping ou encore un bon restaurant, je vais accumuler de la crypto sans dépenser plus que d'habitude 😊.

Pour se faire, je vais utiliser le service Plutus !

Plutus est un compte bancaire britannique (IBAN avec GB) associé à une carte bancaire de débit Visa afin de dépenser ses euros et obtenir du cashback.

Les avantages d’utiliser Plutus :

3% à 8% de cashback en $PLU (le jeton de Plutus)

Remboursement et choix des Perks (abonnements et commerces avec du cashback supplémentaire)

Portefeuille non custodial (vous détenez vos propres clés)

Régulée par la FCA (Financial Conduct Authority)

Les inconvénients de Plutus :

Cashback bloqué pendant 45 jours avant utilisation

Le $PLU est sur la blockchain Ethereum (frais de transfert élevés)

Longue attente avant de recevoir la carte bancaire suite à une forte demande

Les risques de Plutus :

Volatilité du token $PLU

Changement de la régulation

Modification du cashback et des partenaires

Stratégie : Mes dépenses quotidiennes seront toutes effectuées avec la carte Plutus. Je compte accumuler un maximum de $PLU afin d'augmenter mon niveau de cashback et le nombre de Perks remboursés 😉.

Au cours de cette stratégie, il est possible que je "sécurise" une partie du cashback en les échangeant contre d'autres actifs 😁.

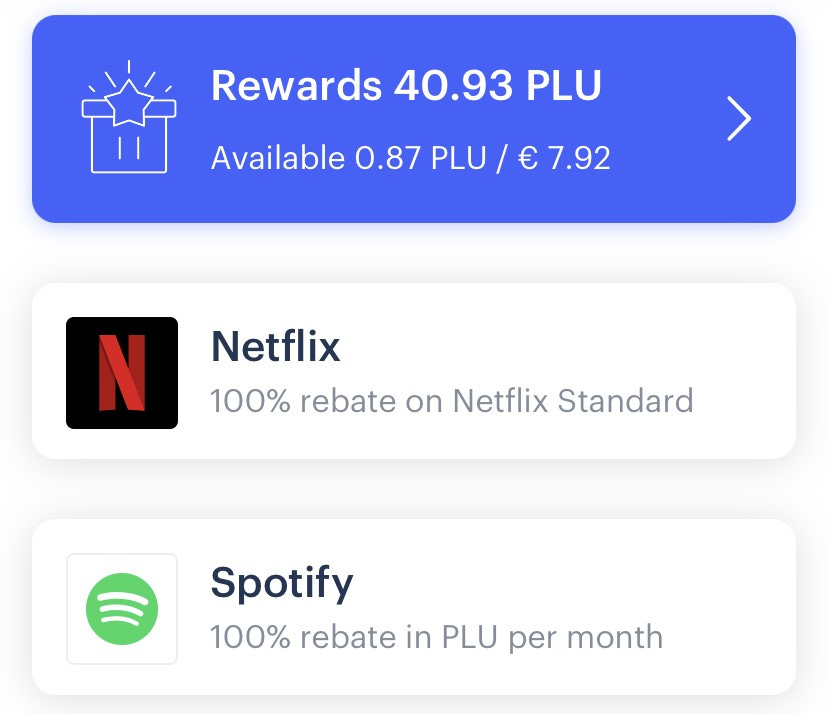

J'ai commencé avec la formule payante à 4,99€ par mois car c'est celle qui correspond à mon train de vie. Voici les avantages que j'ai :

3% de cashback sur mes achats (dans la limite de 2000€ de dépense)

Remboursement de Netflix

Remboursement de Spotify

Fiscalité (je parle ici uniquement de mon cas) : Je suis imposé à la Flat Tax si je décide de convertir des cryptos en monnaie fiduciaire (€, £, $), soit 30% des plus-value effectuées sur l'année. Ici, je dépense uniquement des € comme une carte bancaire classique, je n'ai donc rien à déclarer tant que je ne vends pas le cashback et que je n'utilise pas des cryptos avec ma carte bancaire 😎.

Résultat :

Date de début : 01/05/2022

Montant investi : 44,91€

Cashback reçu : 264,44€

PLU accumulé : 40,93 PLU

👉 Pour découvrir Plutus et obtenir 10$ en $PLU, c’est par ici.

Si tu souhaites en savoir plus sur la carte Plutus, j'en ai fait un thread sur Twitter 👇

Crowdfunding

Définition : Le crowdfunding (ou financement participatif) est un mécanisme qui a pour objectif de collecter les apports financiers d’un grand nombre de particuliers au moyen d’une plateforme Internet. L’objectif de cette collecte est le financement d’un projet. Ces projets peuvent concerner aussi bien l’immobilier, que l’art, ou encore l'agriculture, etc. (source Capital).

L’objectif de cette stratégie est de générer un revenus passif tout en participant à l'économie réelle. Ainsi, je souhaite financer des projets en tout genre. Allant de l'immobilier aux énergies renouvelable.

Pour l'instant, je déroulais cette stratégie sur 4 plateformes et j'ai pu investir sur 38 projets !

Afin d'être correctement diversifié, je souhaite bien entendu augmenter le nombre de projets au fil du temps mais je vais me recentrer sur deux secteurs différents à travers 3 plateformes différentes tant que je suis sur de petits montants. Je réfléchirai à ouvrir de nouvelles plateformes dès que le capital sera supérieur à 1000€ sur une plateforme.

Allocation cible :

🏢 Crowdfunding immo (🎯60%)

⚡️Transition énergétique (🎯40%)

👷♂️Prêt aux TPE/PME (🎯20%)🚜 Transition agricole/alimentaire (🎯20%)

Je vous disais le mois dernier que j’avais décidé d’arrêter les prêts aux TPE/PME car ces types de prêts ne m’intéressent plus car le couple risque/rendement est moins intéressant que sur le crowdfunding immobilier ou sur les énergies renouvelables.

D’ailleurs, ce mois-ci, j’ai eu mon tout 1er prêt avec un retard de paiement et je n’ai pas encore réinvesti le capital présent sur Robocash.

Je vais donc continuer à rediriger petit à petit ces flux vers des projets sur l'énergie renouvelable et sur du crowdfunding immobilier.

Stratégie : Participer à des projets de qualité chaque mois.

Fiscalité (je parle ici uniquement de mon cas) : Je suis imposé à la Flat Tax, soit 30% des plus-value effectuées sur l'année.

Résultat :

Date de début : 01/12/2021

Projets en cours : 30

Projets terminés : 14

Montant prêté : 390€

Intérêts reçus ce mois : 1,51€

Intérêts reçus en 2023 : 1,51€

Intérêts reçus en 2022 : 5,77€

Ci-dessous, une vue plus détaillée du tableau de bord qui me permet de suivre mes projets plateforme par plateforme.

À noter que vous pouvez utiliser et télécharger gratuitement le tableau de bord ci-dessous en allant directement sur le blog de Sebino, un excellent blog (et même un livre 🥰) dédié au crowdfunding 😎.

Bonus que vous pouvez obtenir en passant via mes liens de parrainage :

👉 La Premiere Brique (1% de rendement offert sur votre premier investissement) : Financer des projets immobiliers à partir de 1€

👉 Enerfip (15€ de bienvenue et 1% de l'ensemble de tes investissements lors des 6 semaines suivant ton inscription) avec le code BT28PARRAIN : Financer la transition énergétique à partir de 10€

Pierre-Papier

Définition : La Pierre-Papier est un placement financier qui permet d’investir dans l’immobilier, sous forme de fonds ou de titres de sociétés. Autrement dit, l’acquéreur investit dans la pierre en achetant des parts ou actions de sociétés (dit Pierre-Papier) qui investissent dans l’immobilier, au lieu d’investir dans l’immobilier direct. On recense différentes natures de pierre-papier : SCPI, OPCI, SCI et SIIC qui sont basées sur le même principe : épargner dans la pierre à travers une société (source meilleurescpi.com).

L'objectif de cette stratégie est de générer un revenu passif à l'aide de l'immobilier mais sans avoir les inconvénients de la gestion locative.

Pour se faire, je souhaite donc intégrer à cette stratégie des SCPI sur divers secteurs et géographies via différents supports (en direct, en assurance-vie) ainsi que de l'immobilier tokénisé (via mon projet coup de coeur : RealT).

À noter que les foncières cotées sont déjà intégrées dans la stratégie Dividende, elles ne seront donc pas comptabilisées une deuxième fois dans cette stratégie.

Pour l'instant, j'ai investi uniquement via de l'immobilier tokénisé, que j'intègre directement dans cette stratégie.

Stratégie : Investir régulièrement dans des parts de SCPI et des parts d'immobilier tokénisé.

Fiscalité (je parle ici uniquement de mon cas) : Les loyers étant des dividendes versés par des entreprises américaines, je suis imposé à la Flat Tax, soit 30% des plus-value effectuées sur l'année comme sur le CTO.

Résultat :

Date de début : 01/01/2022

Montant investi : 650,77$

Montant actuel : 650,77$

Loyers du mois : 5,60€

Loyers accumulés en 2023 : 5,60€

Loyers accumulés en 2022 : 53,72€

Ci-dessous, une vue du tableau de bord datant du mois de Novembre (le dashboard communautaire ne prend pas en compte mes biens sur le réseau éther) concernant l'immobilier tokénisé 💥

D'ailleurs, si tu souhaites en savoir plus sur la plateforme RealT, j'en ai fait un thread sur Twitter 👇

Startup / Private equity

Le private equity est une classe d'actif alternative au placements boursiers ; il permet de financer les startups, les TPE et les PME ; les perspectives de gains sont importantes, cependant s'agissant d'entreprises de petites tailles, les risques de pertes sont, eux aussi, importants (source : blog.nalo.fr).

L'objectif de cette stratégie est d'effectuer une plus-value en investissant dans des startups à des stades plus ou moins avancés (Série A, Série B etc...).

Pour appliquer cette stratégie, j'utilise essentiellement la plateforme Crowdcube qui permet d'investir dans des startups à partir de 10€ seulement. Des entreprises comme Revolut, Citymapper ou encore Curve sont passées par cette plateforme.

Enfin, pour des startups plus matures (on parle souvent de licorne), je me suis inscrits sur Caption pour investir dans des entreprises comme Ledger par exemple. Seul inconvénient, le ticket d'entrée est de 500€ sur cette plateforme.

Stratégie : Achat régulier de parts de startup (je n’ai pas fait d’investissement depuis Novembre).

Fiscalité (je parle ici uniquement de mon cas) : Je n'ai pas encore réalisé d'exit (vente de parts d'une startup) mais je suis imposé à la Flat Tax, soit 30% des plus-value effectuées sur l'année.

Résultat :

Date de début : 01/01/2021

Montant investi : 226€

Montant actuel : 226€

Nb startup : 11

Exit effectué : 0

Or

#1 DCA sur l'Or

Définition : Le DCA ou « Dollar Cost Averaging » est une stratégie d’investissement qui consiste à acheter une cryptomonnaie (ou un autre actif) pour la même somme en dollars (ou en €) à des intervalles réguliers et programmés à l’avance. Le but de ces achats périodiques à somme identique est de réduire le risque pris, sans se fier au cours de la devise (source : journaldunet).

L’objectif de cette stratégie est d’acheter chaque mois un petit peu d'Or afin d’en accumuler un peu plus chaque mois.

L'Or étant une réserve de valeur, me permettra en cas d'hyperinflation ou de crises (sanitaire, guerre, etc) de préserver mon patrimoine.

Egalement, en cas de forte chute de certains marchés, je pourrais me servir de cette poche pour renforcer certaines positions. Il faut donc que mon investissement dans l'Or soit très liquide, d'où le prestataire choisi 😊.

Bien que les performances récentes de l'or ne sont pas très bonnes, cela me permet de diminuer la volatilité de mon patrimoine global.

Pour se faire, je vais utiliser le service de Veracash permettant d’automatiser mes achats mensuels et d'utiliser mon Or à l'aide d'une carte bancaire (très pratique pour arbitrer rapidement 😍).

Les avantages d’utiliser Veracash :

Plan Epargne Métaux précieux très simple d’utilisation

Investissement programmé à partir de 10€

Compte adossé à des actifs réels stockés dans un coffre

Pas de frais de garde

Pas de frais d'utilisation de la carte sur le GoldPremium

Pas d'imposition sur le GoldPremium pour les ventes <5000€

Répartition d'achat entre les différents métaux précieux

L'inconvénient d'acheter du GoldPremium :

3% de frais à l'achat

Stratégie : Achat mensuel de 10€ de GoldPremium.

Fiscalité (je parle ici uniquement de mon cas) : Aucune imposition lors de l'utilisation de la carte bancaire tant que je dépense du GoldPremium et que les transactions sont inférieures à 5000€.

Résultat :

Date de début : 09/03/2022

Montant actuel : 122€

Performance : 4€ (+3%)

À vous !

Qu’avez-vous pensé de ce bilan ? Est-ce qu’il y a des stratégies que vous souhaiteriez voir dans le Labo ? Vous voulez faire profiter la communauté de ce Labo ? Vous pensez qu’il peut servir à quelqu’un ? Cliquez sur le ❤ pour m'indiquer que vous avez aimé et partagez cette édition à quelqu’un.

Bonne lecture 💸

Et comme toujours…Soyez conscient des risques. Toute opération d’investissement comporte des risques de perte en capital. N’investissez jamais de l’argent dont vous pourriez avoir besoin rapidement 😊. Les informations présentées sur cette page, vous sont communiquées à titre purement informatif et ne constitue ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. C’est un guide pour les curieux et les curieuses qui veulent se lancer dans des investissements ou simplement mieux gérer leurs finances perso. Il est toujours important de bien réfléchir et de croiser les données avant de se lancer 😉

Bravo pour toute cette mise en place