#131 - 🌌 Constellation Software : Le "Berkshire" du Logiciel face au mur de l’IA

Pourquoi l'IA et la panique du marché nous offrent l'anomalie financière de la décennie.

Première fois ici ? Rejoins plus de 4000 lecteurs pour devenir un meilleur investisseur et reçois ton Kit de l’investisseur particulier👇

L’empire de Mark Leonard est-il une forteresse médiévale ou un géant aux pieds d’argile ?

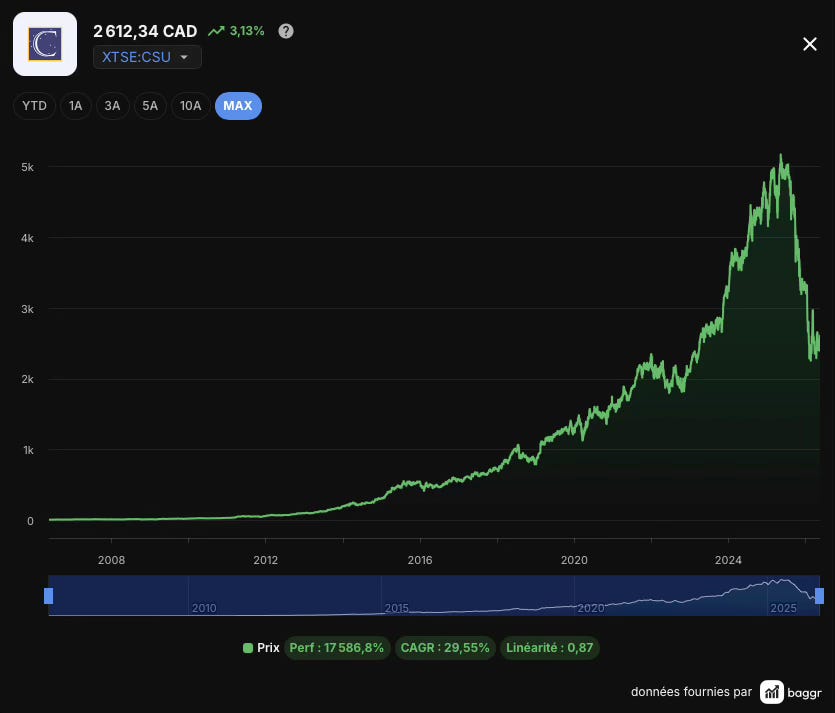

Oubliez les SaaS clinquants de la Silicon Valley. Constellation Software (CSU) est un conglomérat “ennuyeux” qui achète des logiciels de gestion de cimetières, de cliniques vétérinaires et de forces de police. Mais avec un rendement de +30% par an depuis 2006, c’est l’un des meilleurs compounders de l’histoire.

Pourtant, en 2026, le marché s’interroge : CSU est-elle devenue trop grosse pour croître ? L’IA va-t-elle rendre le code “gratuit” ? Aujourd’hui, nous plongeons dans l’anatomie de ce géant et analysons ses résultats du Q1 2026.

💎 La Thèse en 60 secondes

Constellation Software (CSU) est une machine à recycler du capital, froide, méthodique et redoutablement efficace.

1. Le Recyclage Perpétuel du Cash

Constellation Software ne cherche pas le prochain “Facebook”. Son métier est d’acquérir des logiciels de gestion verticaux (VMS - Vertical Market Software) dans des niches tellement spécifiques (gestion de clubs de golf, logiciels pour services funéraires, transport scolaire) que la concurrence y est quasi inexistante.

La mécanique : Ces logiciels génèrent des flux de trésorerie ultra-prévisibles. CSU récupère ce cash et le réinvestit immédiatement pour acheter d’autres boîtes. C’est un cycle d’auto-alimentation infini.

2. Le Modèle : La Discipline du TRI

Contrairement à la majorité des fonds de Private Equity, CSU n’utilise quasiment pas de dette pour ses acquisitions et ne revend jamais ses sociétés.

L’objectif : Réinvestir 100 % du cash-flow libre dans de nouvelles acquisitions avec un Taux de Rendement Interne (TRI) cible de 20 à 30 %.

L’achat à “bas prix” : En ciblant des petites entreprises de niche (souvent entre 2 et 10 M$ de CA), CSU achète à des multiples de valorisation très bas, là où les gros fonds ne daignent pas regarder.

3. L’Anomalie IA : Le rempart contre le “Code Gratuit”

Le marché s’inquiète : “Si l’IA peut coder un logiciel en 10 minutes, la valeur de Constellation tombe à zéro.” En tant qu’ingénieur logiciel, ma thèse est inverse :

Le code n’est pas le produit : Le code est devenu une commodité, certes. Mais ce que CSU vend, c’est la connaissance métier (les milliers de règles d’exception métier encastrées dans le logiciel) et la continuité de service.

L’invulnérabilité : Le coût de changement pour un client (migrer ses données, reformer ses équipes) est si élevé que même un logiciel “IA” gratuit ne suffirait pas à le déloger. CSU ne possède pas du code, elle possède des rentes de situation.

4. La Puissance de Frappe : L’accélération de 2026

Pour ceux qui pensent que Constellation est devenue “trop grosse pour croître”, les chiffres du début d’année sont un électrochoc.

$1,6 Milliard engagés en 135 jours : C’est autant que sur toute l’année 2025. En utilisant ses spin-offs (Topicus, Lumine) et de nouvelles stratégies comme le PEMS (participations minoritaires), CSU prouve qu’elle peut déployer des capitaux massifs sans dégrader ses critères de rentabilité.

En résumé : Constellation Software n’est pas une boîte de tech, c’est une banque d’actifs logiciels ultra-résilients. Elle utilise la technologie comme levier, mais sa véritable force réside dans sa discipline d’allocation de capital, une culture qui semble immunisée contre la loi des grands nombres.

Mon avis : “Acheter CSU aujourd’hui, c’est parier sur la persistance des besoins métiers réels face à la hype technologique. À 20x le cash-flow, vous payez pour la résilience, mais vous recevez la croissance en bonus.”