#125 - 🎮 Nintendo : Le Walt Disney du Jeu Vidéo

L'art de transformer des pixels en icônes culturelles.

Première fois ici ? Rejoins plus de 4000 lecteurs pour devenir un meilleur investisseur et reçois ton Kit de l’investisseur particulier👇

💎 La Thèse en 60 secondes

Oubliez la “guerre des consoles”. En 2026, Nintendo n’est plus un fabricant de jouets cyclique, c’est une machine à cash transmédia. En verrouillant son écosystème avec la Switch 2 (déjà 17,4 millions d’unités vendues) et en monétisant ses licences comme Disney (Cinéma, Parcs), Nintendo est en train de vivre sa plus grande mutation financière.

🚀 3 piliers de croissance

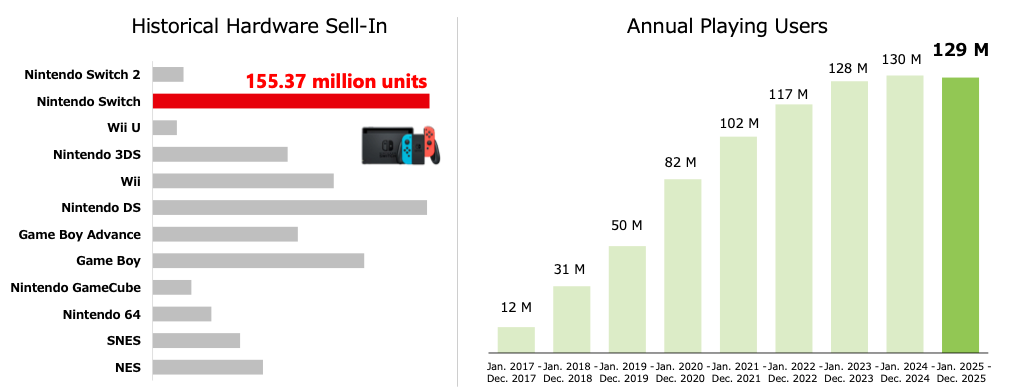

L’effet “iPhone” : Avec la rétrocompatibilité et le compte unique, Nintendo transforme ses 130 millions d’utilisateurs en une rente perpétuelle. On ne repart plus de zéro, on upgrade.

Le NCU (Nintendo Cinematic Universe) : Après le succès des films Mario, le pipeline Zelda et Pokémon transforme chaque écran en une publicité géante pour les jeux, avec des marges de royalties quasi pures.

Une forteresse financière : Zéro dette, des milliards $ de cash et des marges opérationnelles dignes du luxe (>30%). C’est l’une des entreprises les plus saines au monde.

🔒 [ACCÈS PREMIUM] Ce que vous allez découvrir dans le Deep Dive complet :

Pour les abonnés Premium, une analyse fondamentale détaillée sur :

L’analyse du “MOAT” : Pourquoi Microsoft et Sony ne peuvent pas briser le jardin clos de Nintendo.

Le cycle des marges : Pourquoi la baisse temporaire de rentabilité liée au lancement de la Switch 2 est en réalité votre meilleur signal d’achat.

Analyse des risques : Change (Yen), succession de Miyamoto et concurrence de Roblox : ce qu’il faut surveiller.

Ma stratégie personnelle : Pourquoi je souhaite renforcer ma position et à quel prix.

💡 Mon avis

“Nintendo possède la seule chose que l’argent ne peut pas acheter : la nostalgie universelle. Investir aujourd’hui, c’est acheter le “Disney du 21ème siècle” avant que le marché ne le valorise comme tel.”

🏛️ L’épopée Nintendo : De l’artisanat de cartes à l’empire du divertissement

1) La genèse (1889 - 1970) : La carte à jouer

Tout commence à Kyoto en 1889. Fusajiro Yamauchi fonde une petite entreprise de cartes à jouer traditionnelles, les Hanafuda. Pendant près de 80 ans, Nintendo reste un artisan local. Ce n’est que dans les années 60, sous l’impulsion de Hiroshi Yamauchi, que l’entreprise explore de nouveaux horizons (taxis, “love hotels”, riz instantané) avant de trouver sa voie : le jouet électronique.

2) L’ère Miyamoto et l’explosion (1977 - 1996)

Le destin bascule avec l’embauche de Shigeru Miyamoto. En 1981, il crée Donkey Kong, sauvant la filiale américaine du désastre :

La NES (1983) : Elle ressuscite à elle seule l’industrie du jeu vidéo après le krach de 1983.

La GameBoy (1989) : Nintendo crée le marché de la console portable, un segment qu’il dominera sans partage pendant 35 ans.

3) Les montagnes russes (1996 - 2016)

Contrairement à Sony ou Microsoft, Nintendo refuse la course à la puissance brute. Cette stratégie mène à des succès historiques mais aussi à des échecs cuisants :

Le triomphe : La Wii et la DS (plus de 250 millions d’unités cumulées) touchent le “Grand Public”.

Le gouffre : La Wii U (2012) est un échec commercial majeur, forçant l’entreprise à se remettre en question et à fusionner ses divisions consoles de salon et portables.

4) La révolution Switch : L’unification (2017 - Présent)

Lancée en 2017, la Switch n’est pas qu’une console : c’est le pivot central du nouveau business model. En unifiant ses catalogues, Nintendo a supprimé les périodes de “disette” de jeux. Avec plus de 140 millions d’unités vendues (chiffre 2024), c’est le socle d’un écosystème qui ne demande qu’à être monétisé.

🏗️ Business model et secteurs d’activité

Nintendo ne se définit plus comme un simple vendeur de consoles, mais comme une société de “Sourires et de Propriété Intellectuelle”.

1) Le hardware (console) & le software (l’écosystème)

Bien que Nintendo se diversifie, l’intégration matérielle et logicielle reste le socle de sa puissance financière. En 2026, ce segment représente toujours la vaste majorité du chiffre d’affaires, mais avec une qualité de revenus radicalement transformée.

📱 Le modèle “Apple-like” : En finir avec l’obsolescence

Historiquement, le jeu vidéo fonctionnait par “ruptures” : on change de console, on repart à zéro. Nintendo a brisé ce cycle avec la gamme Switch :

La stratégie des itérations : En lançant la Lite (portabilité), l’OLED (confort visuel) et maintenant la Switch 2 (puissance), Nintendo segmente son marché comme Apple le fait avec l’iPhone. On ne remplace pas seulement une console cassée, on “upgrade” pour une meilleure expérience.

L’uniformisation de l’architecture : En utilisant des environnements de développement stables, Nintendo permet une rétrocompatibilité ascendante. Cela signifie que le catalogue de la Switch 1 reste vivant sur la Switch 2, garantissant une valeur immédiate pour l’acheteur et une longévité commerciale sans précédent pour les anciens titres traversant les générations.

💿 Logiciels propriétaires (First-Party) : La machine à marges

C’est ici que Nintendo écrase la concurrence (Sony et Microsoft) :

Le ratio 85% : Environ 85% des jeux vendus sur les consoles Nintendo sont développés en interne ou par des studios affiliés (Game Freak, Monolith Soft) :

Conséquence financière : Là où un éditeur tiers doit reverser 30% de commission à la plateforme, Nintendo encaisse 100% de la valeur du jeu sur l’eShop.

Le “Pricing Power” : Un jeu comme Mario Kart 8 (sorti en 2014 sur Wii U) se vend encore 50€ aujourd’hui. Nintendo ne pratique quasiment jamais de soldes agressives, protégeant ainsi la valeur perçue de ses marques.

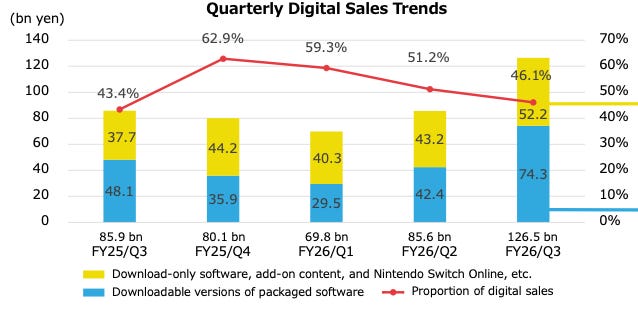

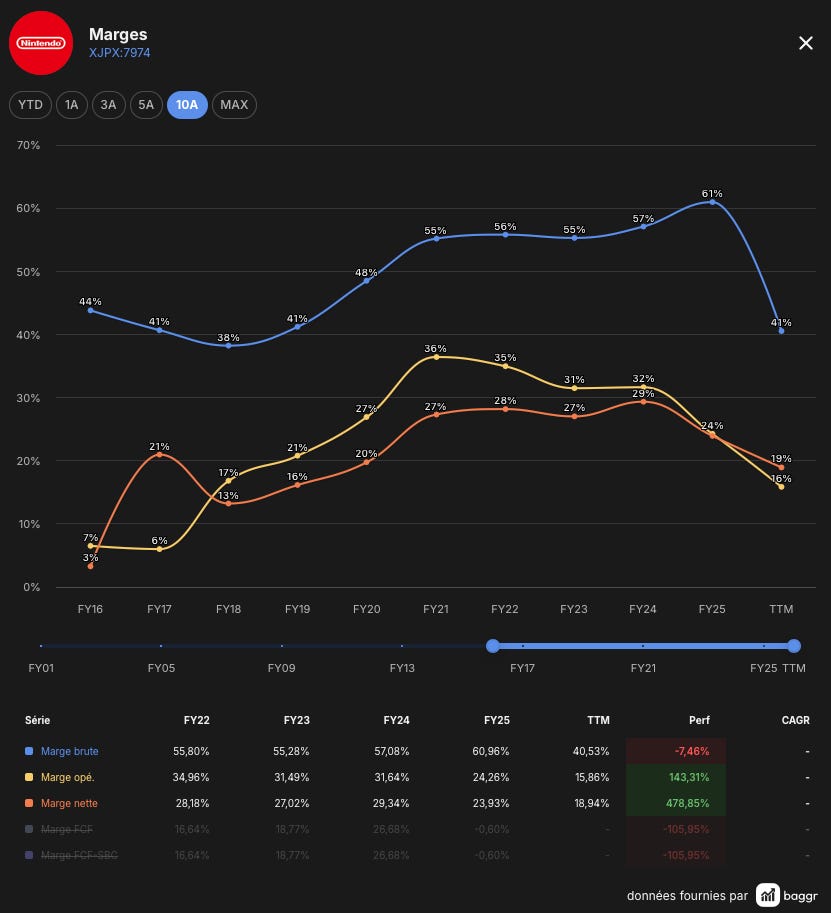

Le passage au numérique (eShop) : En 2025-2026, la part du téléchargement a dépassé le physique. Cela élimine les coûts de cartouche, de boîte et de logistique, propulsant les marges opérationnelles vers les 35-40% sur chaque vente de logiciel.

🔗 La barrière à la sortie (Lock-in effect)

Grâce à ce modèle, l’utilisateur est “enfermé” (pour son plus grand plaisir) dans un jardin doré :

L’identifiant Nintendo : Vos succès, vos amis et vos achats sont liés à votre compte.

La synergie Hardware/Software : Seul Nintendo sait optimiser un jeu pour son matériel. Un jeu Zelda sur Switch 2 offre une fluidité et une direction artistique qu’aucune autre machine ne peut reproduire, malgré une puissance brute parfois inférieure.

Note stratégique : Cette maîtrise totale permet à Nintendo de ne pas vendre son hardware à perte. Contrairement à la PlayStation 5 à son lancement, chaque Switch vendue dégage un bénéfice net dès le premier jour, faisant du hardware non pas un “produit d’appel”, mais un centre de profit autonome.

2) Le virage du Service (NSO) : Transformer l’achat ponctuel en rente perpétuelle

Si le hardware est le corps et le software l’âme, le Nintendo Switch Online (NSO) est le système nerveux de l’écosystème actuel. Il marque la fin de l’ère où Nintendo ne gagnait de l’argent qu’au moment de la vente d’une console ou d’une cartouche.

📈 La force de la récurrence (SaaS - Software as a Service)

Avec plus de 38 millions d’abonnés actifs, Nintendo a construit une base de revenus prévisibles qui ne dépend plus des sorties de blockbusters :

Revenus “Haute Marge” : Contrairement à la vente physique, le NSO n’a quasiment aucun coût marginal. Une fois l’infrastructure en place, chaque nouvel abonné représente un profit quasi pur.

Stabilité financière : Ces revenus récurrents permettent à Nintendo de lisser ses résultats financiers sur l’année, compensant les périodes plus calmes entre deux lancements de consoles.

🕹️ Le levier du Retro-Gaming : Monétiser le passé

La stratégie de Nintendo avec le NSO est unique : au lieu de concurrencer Microsoft (Game Pass) sur les nouveaux jeux AAA, Nintendo monétise son immense catalogue historique :

Le catalogue NES, SNES, N64 et GameBoy : En incluant ces jeux dans l’abonnement (notamment via le Pack Additionnel), Nintendo transforme ses vieux actifs en un argument de vente puissant. Cela ne leur coûte rien en développement, mais possède une valeur nostalgique inestimable pour les parents et les collectionneurs.

Le “Pack Additionnel” : En introduisant une offre premium (environ 40-50€/an), Nintendo a réussi à augmenter son ARPU (revenu moyen par utilisateur) de manière significative sans perdre d’abonnés.

🛡️ Le “Lock-in” : Rendre le service indispensable

Le NSO ne sert pas qu’à jouer en ligne ; il sécurise l’utilisateur dans l’écosystème :

Cloud Saving : La sauvegarde des données en ligne est le verrou psychologique ultime. Les joueurs paient pour ne pas perdre des centaines d’heures de jeu sur Zelda ou Animal Crossing.

Le multijoueur : Pour des jeux “sociaux” comme Mario Kart 8 ou Splatoon, l’abonnement est un passage obligé, rendant le taux de conversion matériel/abonnement extrêmement élevé.

🚀 Potentiel de croissance et “Pricing Power”

Comparé à ses concurrents, Nintendo a encore une marge de manœuvre colossale :

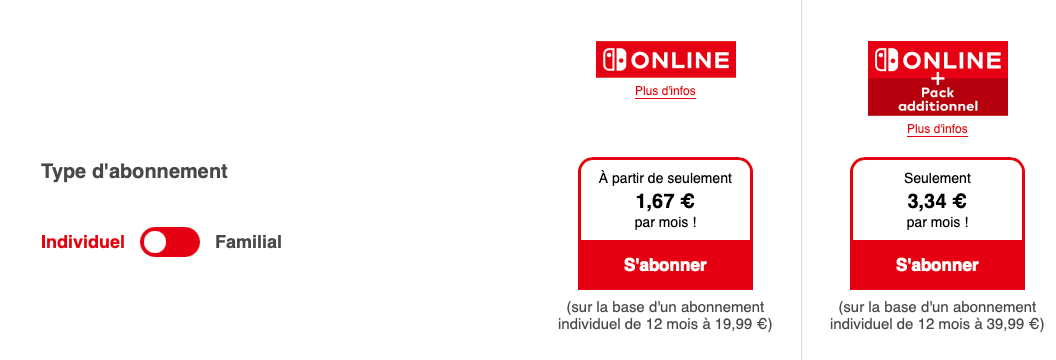

Positionnement prix : À 19,99€ (base) ou 39,99€/49,99€ (premium), Nintendo reste l’offre la moins chère du marché face aux 71,99€ - 151,99€ du PlayStation Plus de Sony.

L’opportunité Switch 2 : Le lancement de la nouvelle console est l’occasion parfaite pour Nintendo d’ajuster ses tarifs ou d’introduire de nouveaux niveaux de services (ex: intégration de films ou de contenus multimédias), augmentant ainsi mécaniquement sa rentabilité sans atteindre le “seuil de douleur” des consommateurs.

Synthèse pour l’investisseur : Le NSO est le “buffer” (tampon) de Nintendo. C’est l’outil qui transforme une marque de jouets en une plateforme de services moderne, justifiant des multiples de valorisation plus proches de la Tech que du simple divertissement.

3) La monétisation de la PI : Le modèle “Disney”

Pendant 30 ans, Nintendo a jalousement gardé ses personnages dans ses consoles par peur de diluer leur qualité. Aujourd’hui, les vannes sont ouvertes : Nintendo transforme ses propriétés intellectuelles (PI) en actifs générateurs de cash multi-supports.

🎬 Cinéma & Médias : Le “Nintendo Cinematic Universe” (NCU)

Le film Super Mario Bros (2023) a été le “moment Iron Man” de Nintendo : la preuve que leur catalogue peut dominer Hollywood.

Box-Office Gold : Avec plus de 1,3 milliard $ de recettes, Mario a montré que la force d’attraction de Nintendo est universelle et transgénérationnelle. Cela se confirme encore avec le film actuellement au cinéma, déjà plus de 500 millions $.

L’effet de levier : Le cinéma n’est pas qu’une source de revenus directe (royalties) ; c’est une publicité géante. Chaque film booste les ventes de jeux de la franchise de 20 à 30% dans les mois qui suivent.

Pipeline futur : Avec le film The Legend of Zelda (en live-action) et la suite de Mario qui fait un carton actuellement (déjà 500 millions de $), Nintendo s’installe durablement comme un producteur de contenu média de premier plan.

🏰 Parcs d’attractions : Les points de contact physiques

Grâce au partenariat avec Universal Destinations & Experiences, Nintendo s’installe dans le monde réel avec les zones Super Nintendo World :

Monétisation de l’expérience : Les parcs génèrent des revenus via les licences, mais aussi via la vente massive de produits dérivés exclusifs et de consommations sur place.

Stratégie de Hub : Après Osaka et Los Angeles, l’ouverture massive à Orlando (Epic Universe) en 2025 et les projets à Singapour transforment Nintendo en une destination touristique mondiale. C’est l’outil ultime pour fidéliser les familles sur trois générations.

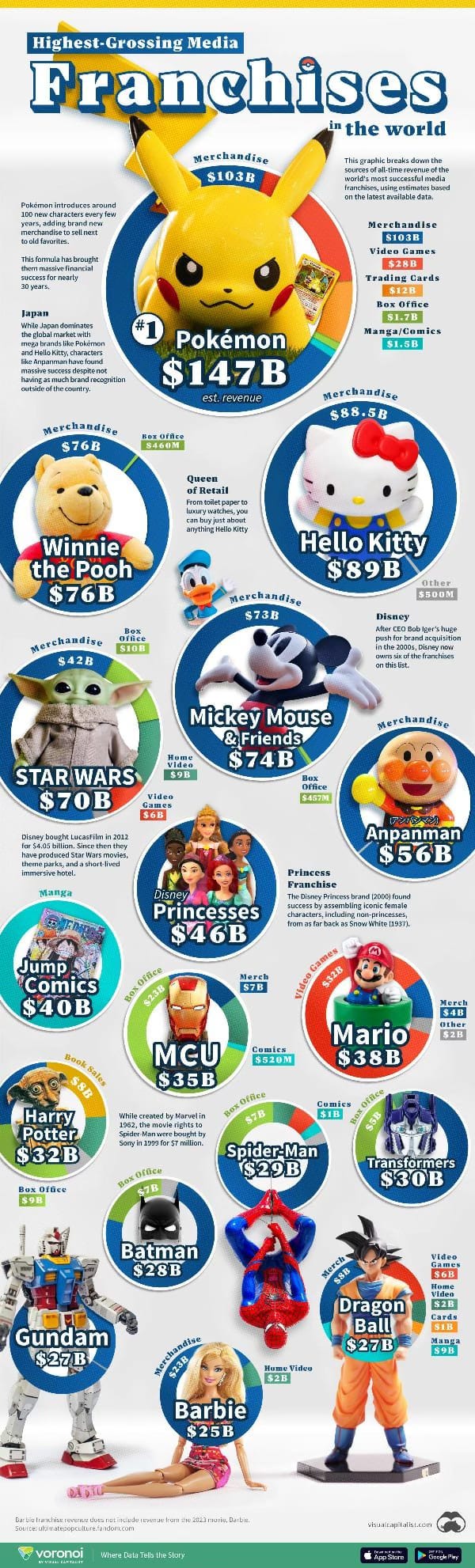

🧸 Produits dérivés & Pokémon : La force de frappe ultime

Nintendo possède 32% de The Pokémon Company, la franchise la plus lucrative de l’histoire (devant Mickey Mouse et Star Wars) :

Ventes records : En 2025-2026, les ventes de cartes à collectionner et de peluches ont atteint des sommets, portées par une demande croissante en Asie et aux États-Unis.

Effet de halo : Le merchandising représente une marge colossale car Nintendo n’a pas à gérer la fabrication ; ils perçoivent des redevances sur chaque objet vendu sous licence. C’est du revenu passif pur.

📈 Pourquoi c’est “l’excitation” des investisseurs ?

Bien que ce segment ne représente encore qu’environ 5% du CA, sa dynamique est radicalement différente du reste :

Marges quasi-infinies : Une fois le film ou le parc conçu, les revenus de licence tombent avec un coût marginal proche de zéro.

Décorrélation du Hardware : Même si une console se vend moins bien, les gens continuent d’acheter des peluches Pikachu ou d’aller voir un film Zelda. Cela réduit le profil de risque de l’action.

Pénétration de marchés fermés : Là où les consoles sont peu présentes (certains pays émergents), les films et le mobile font connaître la marque, préparant le terrain pour les futures ventes de hardware.

Mon avis : En 2026, Nintendo n’est plus une entreprise de jeux vidéo qui a des produits dérivés. C’est une entreprise de Propriété Intellectuelle qui utilise le jeu vidéo comme son principal canal d’expression. Cette nuance est ce qui justifie une revalorisation du titre sur les marchés financiers.

🏰 MOAT : Pourquoi Nintendo est une forteresse ?

1) Actif immatériel : Le monopole de la nostalgie transgénérationnelle

C’est la douve la plus profonde. Contrairement à Sony ou Microsoft qui chassent souvent la “performance technique”, Nintendo possède un capital émotionnel unique :

Le cycle de vie du fan : Nintendo a réussi ce que peu de marques atteignent : le transfert culturel. Les parents qui ont joué à Super Mario World dans les années 90 achètent aujourd’hui une Switch pour leurs enfants. Ce “monopole sur l’enfance” crée une barrière à l’entrée insurmontable pour tout nouvel entrant.

Insensibilité à la mode : Les personnages comme Link ou Pikachu sont devenus des archétypes. Ils ne se démodent pas. Là où d’autres franchises doivent se réinventer ou mourir, les licences Nintendo se bonifient avec le temps, permettant des marges constantes sur des décennies.

2) Intégration verticale : Le “Jardin Clos”

Nintendo applique une stratégie de contrôle total qui verrouille l’utilisateur et maximise la valeur captée :

Optimisation Hardware/Software : Comme Apple, Nintendo conçoit le hardware pour servir le software. Ils n’utilisent pas forcément les composants les plus chers, mais les plus optimisés. Cela leur permet de vendre des consoles rentables dès le premier jour, là où les concurrents subventionnent souvent leur matériel à perte.

Coûts de substitution psychologiques : Si vous voulez l’expérience Zelda, vous n’avez qu’une seule option : entrer dans l’écosystème Nintendo. Ce contrôle total permet à Nintendo de posséder sa propre plateforme de distribution (l’eShop), captant ainsi 100% des revenus de ses jeux sans payer de “taxe” à un tiers.

3) Le trésor de guerre : L’indépendance totale

La gestion financière de Nintendo est légendaire par sa prudence, souvent critiquée par les investisseurs court-termistes, mais vitale pour sa survie :

Une montagne de cash : Avec des milliards de dollars de liquidités nettes et aucune dette financière significative, Nintendo est une “forteresse de bilan”.

Résilience aux échecs : Ce trésor de guerre permet à Nintendo de prendre des risques créatifs immenses. S’ils ratent une console (comme la Wii U), ils ont les reins assez solides pour passer 5 ans à préparer la suivante sans risquer la faillite ou le rachat hostile.

Auto-financement : Nintendo n’a pas besoin des banques ou des marchés pour financer ses films ou ses parcs d’attractions. Cette indépendance leur permet de garder une vision créative à 10 ou 20 ans, là où leurs concurrents sont soumis à la pression des résultats trimestriels.

📉 Analyse des risques & gouvernance : Les fissures dans la forteresse

Pour qu’une thèse d’investissement soit robuste, elle doit identifier ses angles morts. Si Nintendo est une forteresse, elle fait face à des défis structurels et macroéconomiques spécifiques.

1) Le risque de succession

Le marché a longtemps valorisé Nintendo à travers le prisme de ses figures historiques, notamment Shigeru Miyamoto. À l’aube de ses 74 ans (en 2026), sa succession est une question légitime :

L’institutionnalisation du génie : Nintendo a anticipé ce virage en structurant son département EPD (Entertainment Planning & Development) comme une véritable école de pensée. Le succès de Splatoon ou du renouveau d’Animal Crossing, portés par une nouvelle génération de leaders (Aya Kyogoku, Yosuke Oshino), démontre que le “Nintendo Way” est désormais un processus documenté et partagé, et non plus dépendant d’un seul homme.

2) Le “Successor Risk” : Le syndrome de l’arrogance

C’est le risque historique majeur. Nintendo a tendance à trébucher après ses plus grands succès par excès d’originalité (ex: l’échec de la Wii U après la Wii) :

Le défi Switch 2 : Le risque est de ne pas réussir à expliquer au grand public pourquoi il doit racheter une console si celle-ci est perçue comme une simple “Switch 1.5”.

Retard social : Nintendo refuse souvent de suivre les standards de l’industrie (chat vocal, infrastructure réseau). Si ce décalage devient un frein pour les générations habituées à Discord ou Roblox, la marque pourrait perdre sa pertinence communautaire.

3) Risque de change et macro-économie (le Yen)

Réalisant plus de 75% de son CA à l’international, Nintendo est ultra-sensible à la monnaie japonaise :

La volatilité du JPY : Un Yen faible a dopé les bénéfices récents. Cependant, si la Banque du Japon (BoJ) remonte ses taux brutalement, une appréciation du Yen viendrait mécaniquement “raboter” les profits convertis.

Dépendance logistique : L’exposition aux tensions géopolitiques en Asie du Sud-Est reste un point de vigilance pour la fabrication et le transport de la Switch 2.

4) Gouvernance et allocation du capital

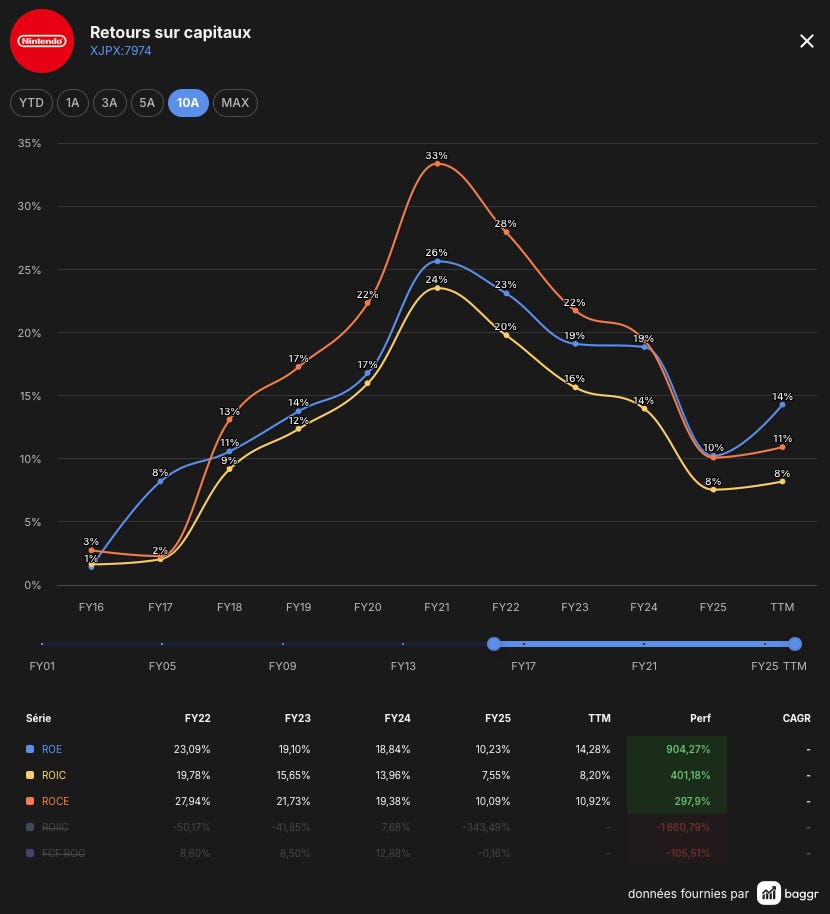

Historiquement, la prudence excessive de Nintendo (les milliards de cash dormant) pesait sur la rentabilité des capitaux propres (ROE) :

Le pivot : Sous la pression de la Bourse de Tokyo, Nintendo devient plus “Actionnaire-Friendly”. Les programmes de rachats d’actions et les réinvestissements stratégiques (création de Nintendo Pictures) montrent une volonté d’optimiser ce trésor de guerre. L’enjeu reste de transformer ce cash en croissance externe (M&A) sans dénaturer l’ADN de l’entreprise.

💰 Analyse financière : La forteresse de cash

1) Structure du CA

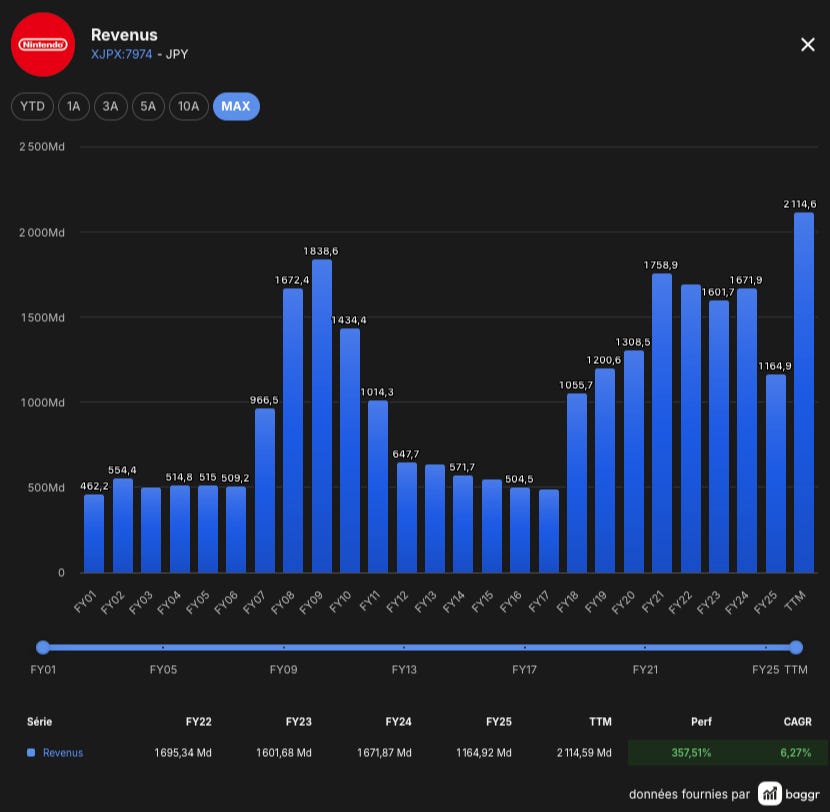

Nintendo est en train de lisser sa cyclicité en diversifiant ses sources de revenus.

Le CA ne dépend plus uniquement de la vente d’une console :

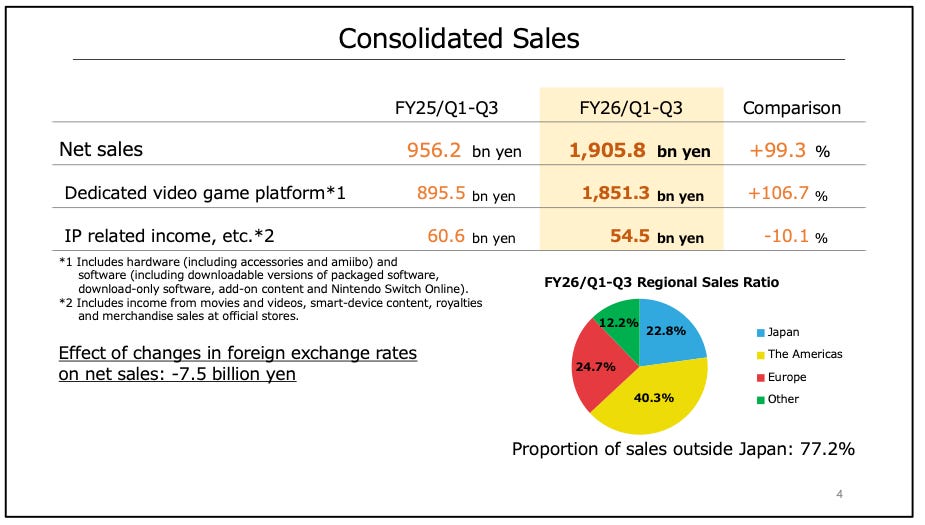

Hardware (Le Moteur) : Phase d’accélération avec la Switch 2 (17,5M d’unités en 2 trimestres). C’est la porte d’entrée de l’écosystème.

Software & Digital (Le Carburant) : Le pilier le plus rentable. Plus de 50% des ventes sont numériques, captant 100% de la valeur sur l’eShop.

IP Related Income (Le Bonus) : Cinéma et parcs (5-8% du CA). Croissance explosive avec des marges de royalties quasi pures.

2) Rentabilité : Le cycle des marges

Il est crucial de comprendre que la rentabilité de Nintendo est une courbe qui suit la vie d’une console :

Le creux “sain” (2025-2026) : Avec le lancement de la Switch 2, le mix produit favorise le Hardware. Comme les marges sur les consoles sont plus faibles que sur les jeux, la marge opérationnelle globale se comprime temporairement.

Le levier Software (2027+) : À mesure que le parc installé grandit, le “Software Mix” reprend le dessus. C’est là que la rentabilité explose de nouveau, portée par des coûts de R&D maîtrisés (Nintendo ne participe pas à la course au graphisme ultra-coûteux).

Le bilan : Une “Cash Pile” immense. Nintendo peut s’auto-financer indéfiniment.

📊 Analyse comparative : Nintendo face à ses deux mondes

Nintendo est une anomalie positive : elle combine la force d’une plateforme technologique et celle d’un studio de contenu.

🎮 La guerre des modèles : Nintendo vs Sony/Microsoft

Alors que la “Guerre des Consoles” fait rage sur le terrain de la puissance brute, l’analyse des fondamentaux financiers révèle un affrontement stratégique bien plus profond. D’un côté, le modèle Nintendo ; de l’autre, celui de Sony (PlayStation) et Microsoft (Xbox). Deux philosophies que tout oppose.

Le modèle Nintendo : La rentabilité abstraite

Nintendo a bâti un écosystème unique, quasi-imperméable aux tendances de ses concurrents. Sa stratégie repose sur une intégration verticale stricte et une discipline de fer :

Le Hardware comme centre de profit : Contrairement à ses rivaux, Nintendo refuse de vendre ses consoles à perte, même au lancement. Chaque Switch vendue dégage une marge, optimisant les coûts de production dès le premier jour.

Le pouvoir absolu des “First-Party” : Avec 85% de son catalogue contrôlé en interne, Nintendo n’a pas besoin de négocier des exclusivités tiers coûteuses. Mario, Zelda, et Pokémon sont ses propres moteurs de vente, garantissant des marges maximales sur le logiciel.

Marge opérationnelle record : Le résultat de cette stratégie est sans appel : une marge opérationnelle supérieure à 30%, un chiffre insolent pour l’industrie du jeu vidéo.

Le modèle Sony/Microsoft : Le volume d’abord

Sony et Microsoft opèrent selon une logique de plateforme et de service, où la console est un produit d’appel :

Le Hardware subventionné : Pour installer une base de joueurs massive, les constructeurs acceptent souvent de subventionner le matériel au lancement, générant une perte immédiate sur chaque unité vendue. La rentabilité est attendue sur le long terme via les services et les royalties.

Dépendance aux géants tiers : Bien qu’elles investissent massivement dans leurs propres studios, PlayStation et Xbox dépendent fortement des méga-franchises tierces comme Call of Duty ou GTA pour générer des revenus récurrents et de l’engagement sur leurs plateformes.

Marge opérationnelle moyenne : Entre les subventions hardware, les acquisitions de studios et le partage de revenus avec les éditeurs tiers, la marge opérationnelle se situe dans une fourchette de 10-15%.

Ne vous méprenez pas sur le nombre de téraflops. La vraie guerre ne se joue pas sur l’écran, mais dans les bilans financiers. Nintendo privilégie la profitabilité immédiate et l’indépendance créative, tandis que Sony et Microsoft misent sur le volume et les services d’abonnement pour capter la valeur du marché.

Certains vendent des consoles pour vendre des abonnements. Nintendo vend des consoles pour vendre du Nintendo.

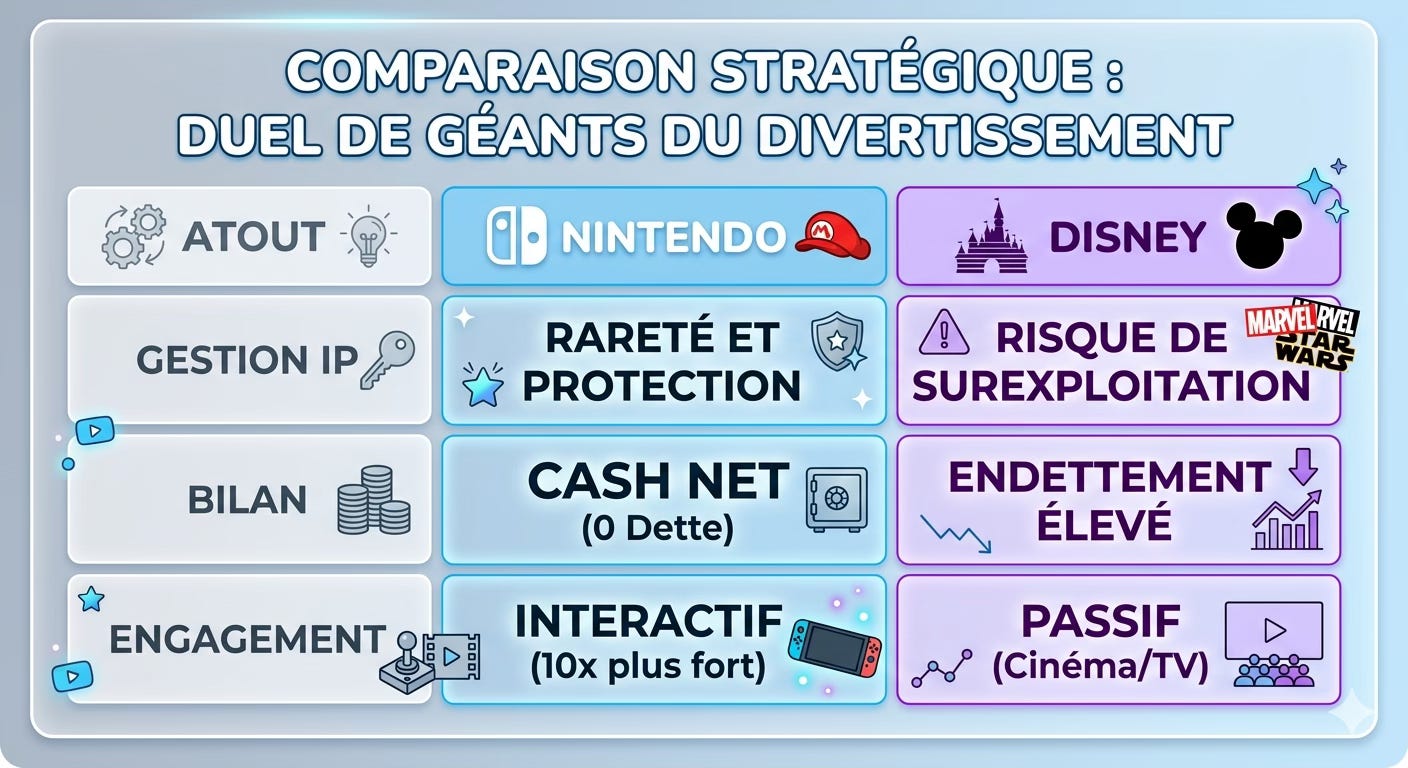

⛩️ Nintendo : La forteresse de l’entertainment

Alors que l’industrie du divertissement traverse une zone de turbulences, un géant continue de faire cavalier seul avec une discipline de fer : Nintendo.

Si l’on compare souvent la firme de Kyoto à Disney, l’analyse de leurs fondamentaux révèle une réalité bien différente. Là où Disney a multiplié les acquisitions coûteuses (Marvel, Lucasfilm, Fox) pour alimenter sa plateforme de streaming, Nintendo a cultivé son propre jardin avec une obsession pour la rareté.

Pourquoi Nintendo domine son sujet :

Une gestion d’IP chirurgicale : Contrairement à Disney qui fait face à une certaine “fatigue” de ses licences (Marvel, Star Wars), Nintendo protège ses icônes. On ne voit pas un nouveau Zelda ou Mario tous les six mois, ce qui maintient une valeur perçue et une demande extrêmement élevées.

Le pouvoir de l’interactivité : C’est l’atout maître. Un spectateur est passif devant un film ; un joueur est acteur. Cette barrière à l’entrée et l’implication émotionnelle du jeu vidéo créent un engagement jusqu’à 10 fois supérieur à celui des médias traditionnels.

Une santé financière insolente : Dans un monde de taux d’intérêt élevés, Nintendo est une anomalie. Avec une stratégie de “Cash Net” (zéro dette), l’entreprise possède un trésor de guerre qui lui permet de traverser n’importe quelle crise sans sacrifier sa vision créative.

Nintendo n’est pas seulement un fabricant de consoles, c’est une manufacture de luxe de la propriété intellectuelle. En privilégiant la marge sur le volume et l’interaction sur la consommation passive, ils ont construit le modèle économique le plus robuste du secteur.

Chez Disney, on consomme la nostalgie. Chez Nintendo, on la joue.

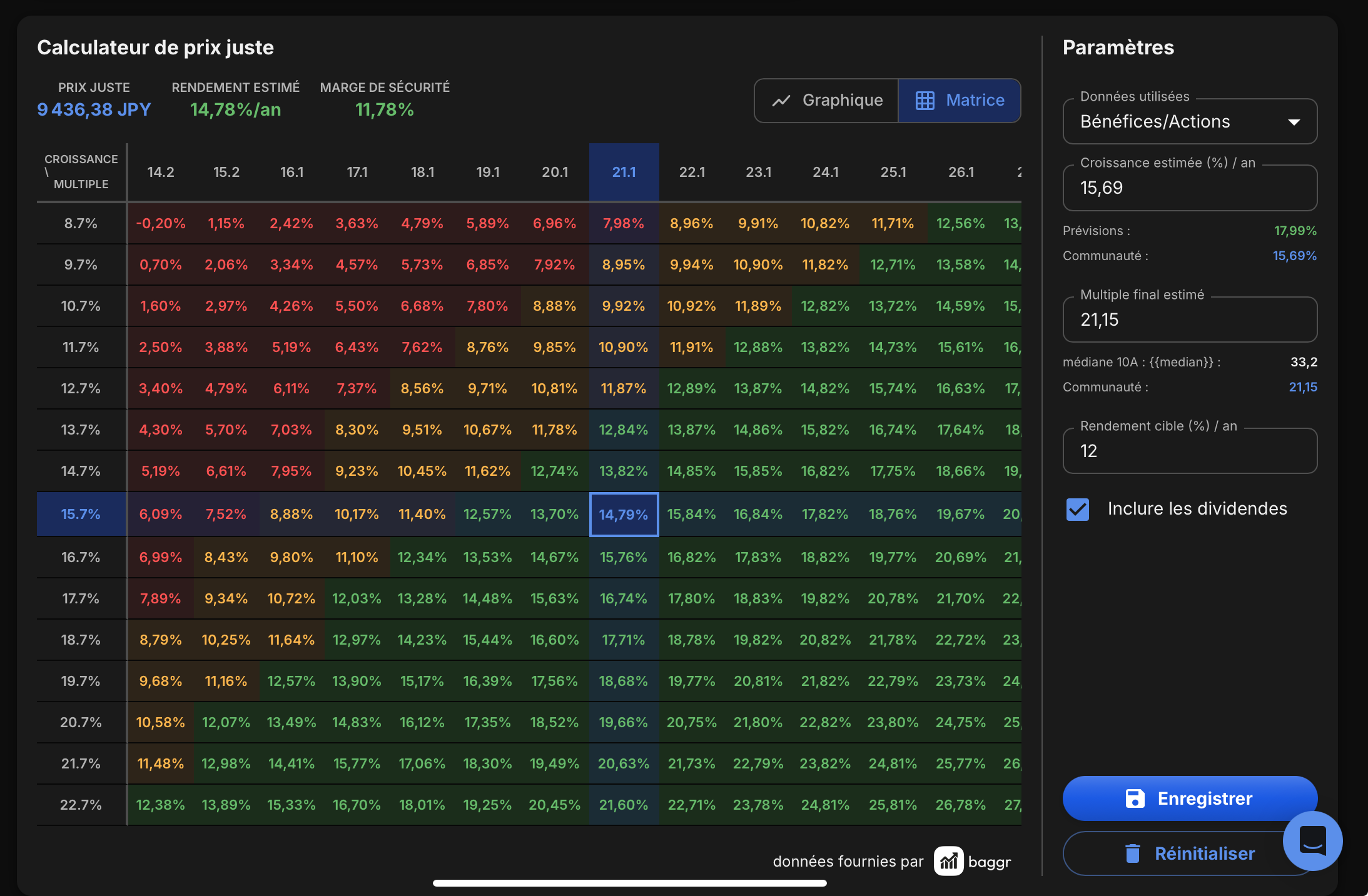

📈 Valorisation & Stratégie : L’anomalie de marché

Le marché traite Nintendo comme un simple fabricant de jouets électroniques cycliques. C’est, selon moi, une erreur d’analyse fondamentale qui crée aujourd’hui une opportunité rare.

1) Le paradoxe du PER et le “bénéfice normatif”

En fin de vie d’une console (comme la Switch 1 aujourd’hui), les bénéfices sont au sommet, ce qui rend le PER facialement attractif. Pourtant, le marché applique une décote car il anticipe déjà la “chute” : le risque lié au lancement de la prochaine machine :

L’analyse que je privilégie : Plutôt que d’utiliser un multiple statique sur une année record, je raisonne en bénéfice normatif.

Ma vision : Il faut évaluer la capacité moyenne de génération de cash sur un cycle complet de 7 ans. En lissant ces cycles, je constate que la valorisation actuelle ne reflète même pas la résilience du parc d’abonnés actuel.

2) L’Analyse “Somme des Parties” (SOTP) : Le business pour presque rien

Le PER ignore l’immense trésor de guerre au bilan. En segmentant l’entreprise, je m’aperçois que le marché offre le business opérationnel à un prix dérisoire :

Le Cash net : Environ 12 milliards de dollars, soit près de 3,50 à 4,00$ par action (ADR). C’est une “assurance vie” que je trouve unique dans le secteur du divertissement.

La pépite cachée (The Pokémon Company) : La participation de Nintendo n’est pas consolidée ligne à ligne. Cette valeur d’actif “invisible” me laisse penser que l’on achète une part du plus grand succès culturel mondial sans qu’il n’apparaisse pleinement dans le prix.

La Valeur d’Entreprise (VE) : En excluant le cash de la capitalisation, je calcule que le multiple réel (VE/EBIT) tombe aux alentours de 15-16x. Pour un groupe avec 30% de marge, c’est une valorisation que je juge aberrante pour un leader en pleine expansion transmédia.

3) Analyse quantitative et scénarios

Comme je l’illustre dans la matrice de rendement ci-dessus, même dans un scénario de stagnation des multiples, le rendement pour l’actionnaire me semble protégé par les rachats d’actions et le dividende.

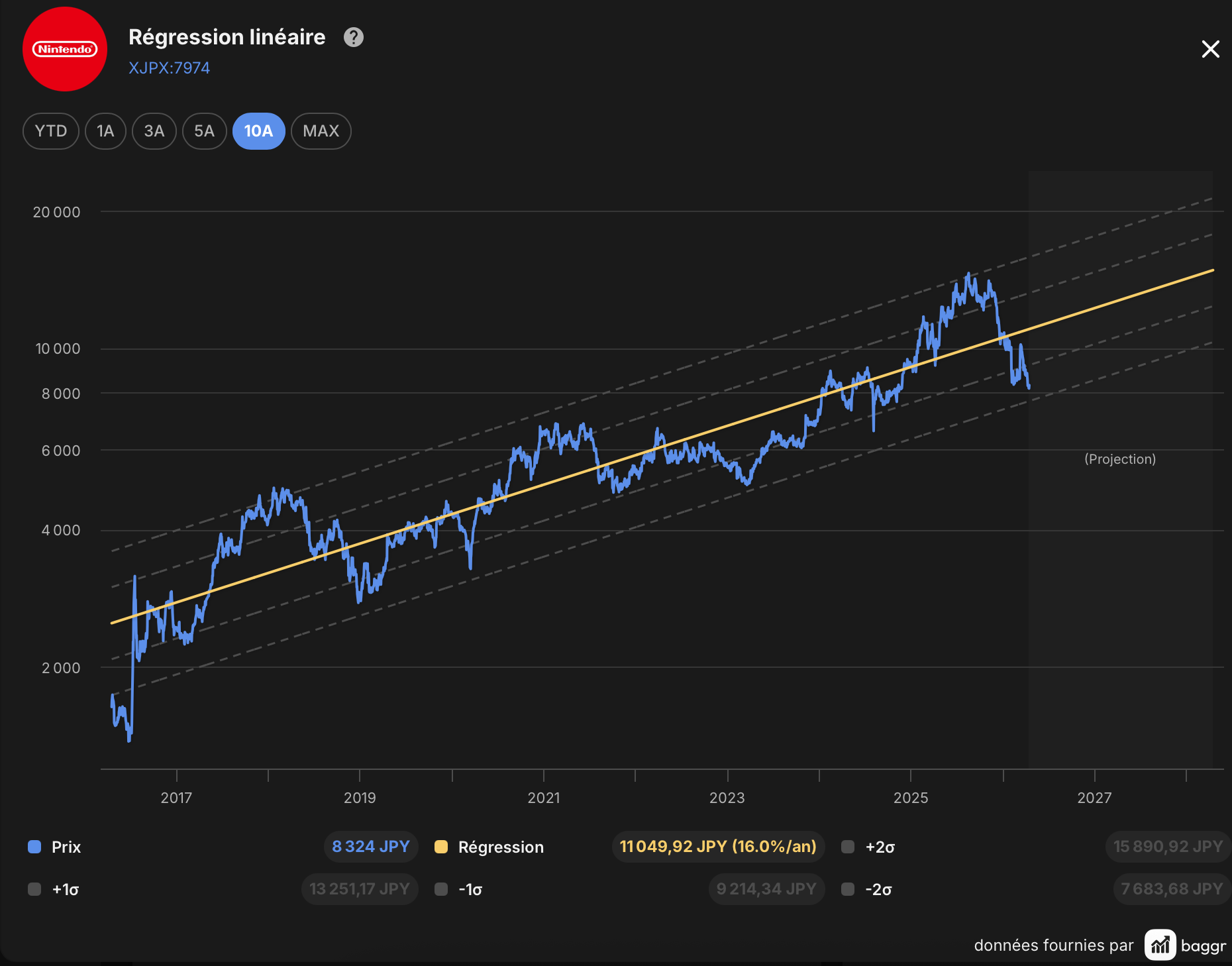

Ma régression linéaire confirme cette anomalie : le titre évolue actuellement dans la borne inférieure de son canal historique.

Le scénario “Bear” (Pessimiste) : Même si la Switch 2 se vendait moitié moins que la précédente, j’estime que le socle d’abonnés NSO et les revenus du cinéma assurent un plancher de profits suffisant pour protéger le titre.

Le scénario “Bull” (Optimiste) : Une transition réussie propulserait l’EPS vers de nouveaux sommets dès 2027, entraînant selon mes prévisions une expansion du PER vers les 25-28x.

🎯 Ma stratégie : Pourquoi j’accumule sous 15$

Ma zone d’achat se situe sous les 15$ (ADR $NTDOY). Je suis déjà actionnaire et je continuerai d’accumuler si les liquidités sont là. Voici pourquoi ce seuil constitue pour moi une limite psychologique et technique majeure :

L’asymétrie du profit : À ce prix, je considère que le marché ne valorise que le hardware. J’estime obtenir gratuitement l’option de croissance sur les parcs d’attractions et les prochains films.

Un dossier “Qualité” au prix du “Value” : Pour moi, Nintendo est le rare dossier qui coche toutes les cases du GARP (Growth At a Reasonable Price) : Croissance (IP/Cinéma), Qualité (Bilans) et Prix (Décote).

Note finale : Sous les 15$, je n’achète pas un “vendeur de consoles”, j’achète une part de l’imaginaire mondial à un prix de grossiste. C’est une opportunité typique de valeur cachée que j’ai l’intention d’exploiter avant que le marché ne la corrige lors des prochains succès médiatiques.

🚀 Le mot de la fin : Un monopole sur l’imaginaire

Pour moi, Nintendo est en cours de mutation : ce n’est bientôt plus une action “cyclique” du secteur technologique, il est en train de devenir une valeur de “Luxe & Entertainment”. Voici pourquoi je considère ce dossier comme un pilier de fond de portefeuille :

Une anomalie de valorisation : Le marché persiste à traiter Nintendo comme un simple fabricant de matériel. Cela me permet de l’acheter avec une décote massive par rapport aux géants américains. Pourtant, ses marges sont supérieures à celles d’Apple et son bilan est bien plus sain que celui de Disney, plombé par sa dette.

La fin de la “traversée du désert” : Grâce à l’unification de ses divisions et au succès du modèle Switch, Nintendo ne connaît plus les périodes de vide entre deux consoles. Pour moi, la Switch 2 n’est pas un pari risqué, c’est l’activation d’une rente sur une base installée de 130 millions d’utilisateurs.

Le dividende de la nostalgie : Dans un monde saturé par l’IA et les contenus jetables, la valeur des marques historiques comme Mario, Zelda ou Pokémon devient une denrée rare. J’y vois un véritable monopole sur l’imaginaire mondial.

Ma conviction : Investir dans Nintendo, c’est parier que la propriété intellectuelle finit toujours par l’emporter. C’est la sécurité d’une banque alliée à l’agilité d’un studio hollywoodien.

Pour l’investisseur patient, je pense que Nintendo offre une combinaison rare de croissance organique (cinéma, parcs) et de sécurité absolue (trésor de guerre). Tant que le titre reste sous les 15$, j’estime que la marge de sécurité et le potentiel de revalorisation en font l’un des meilleurs rapports risque/rendement du marché actuel.

À la semaine prochaine 💸

Brice