#107 - 🌿 Robertet : Le "LVMH des Arômes" que les géants s'arrachent

L’alchimiste de Grasse qui transforme les fleurs en dividendes.

Première fois ici ? Rejoins plus de 4000 lecteurs pour devenir un meilleur investisseur et reçois ton Kit de l’investisseur particulier👇

Imaginez une entreprise française qui possède un monopole naturel sur les ingrédients les plus précieux de la planète. Une entreprise qui, depuis 175 ans, refuse de céder à la chimie de synthèse pour rester le gardien du “vrai”. Bienvenue chez Robertet.

Alors que le marché boursier s’excite sur l’IA, une pépite discrète de Grasse vient de franchir un cap historique. Dans cette analyse approfondie, décryptons pourquoi Robertet est l’une des rares actions “Quality” capables de traverser les crises sans trembler.

Pour rappel, j’ai lancé la version Premium de la newsletter afin d’accéder aux avantages suivants :

⚡ Alertes en temps réel & Chat privé : Soyez informés instantanément de toutes mes opérations (achats et ventes) avec mes justifications stratégiques.

📊 Transparence Totale (90% de mon patrimoine) : Un bilan mensuel exhaustif de mon portefeuille boursier personnel.

🔍 Analyse “Quality” (PEA & CTO) : Un décryptage des leaders mondiaux et des opportunités fondées sur l’analyse fondamentale.

📈 Watchlist Stratégique : Les entreprises que je surveille de près pour le mois suivant et les points d’entrée que j’anticipe.

🔔 Suivi & Alertes : Ne manquez aucun changement structurel ou résultat financier impactant mon portefeuille.

Profitez de 50% de réduction à vie sur l’abonnement annuel, vous avez jusqu’au 31/01/2026 😉.

🌟 5 Raisons de ne pas ignorer Robertet en 2026 :

Un “Moat” bâti sur un siècle : Robertet ne se contente pas de fabriquer, elle possède la terre. Son réseau de sourcing exclusif dans 60 pays est une barrière à l’entrée que même des géants pesant 10 fois sa taille ne peuvent pas briser.

L’indépendance retrouvée : Après des années de bataille boursière, le capital est enfin verrouillé. L’entrée de Peugeot Invest aux côtés de la famille Maubert marque le début d’une nouvelle ère de conquête.

Une machine à cash sous pression... positive : Avec une marge d’EBITDA qui s’envole à 22,5% au S1 2025, Robertet prouve son Pricing Power phénoménal. Ils ne subissent pas l’inflation, ils la dictent.

Le pari de la “Deep Tech” naturelle : Avec le projet NaturIA et l’acquisition de technologies d’extraction au CO2 supercritique, le groupe fusionne l’artisanat ancestral et l’intelligence artificielle pour dominer le marché du futur.

Une valorisation enfin “raisonnable” : Pour la première fois depuis longtemps, le titre se négocie avec une décote par rapport à ses moyennes historiques, alors que ses fondamentaux n’ont jamais été aussi solides.

🏛️ L’épopée Robertet : 175 ans de passion pour le naturel

1. La genèse (1850 - 1875) : L’ancrage à Grasse

Tout commence en 1850, lorsque François Chauve fonde une petite usine de transformation de plantes à Grasse, la capitale mondiale du parfum. À l’époque, l’industrie est artisanale et repose sur les fleurs locales (rose, jasmin, tubéreuse). En 1875, Paul Robertet, un homme d’affaires visionnaire, rachète l’entreprise et lui donne son nom définitif. Il commence à moderniser les procédés d’extraction, mais n’a pas d’héritier direct.

2. L’ère Eiffel et la consécration (1883 - 1900)

Le destin de l’entreprise bascule avec l’arrivée de Jean-Baptiste Maubert, le neveu de Paul Robertet. Sous son impulsion, la société prend une dimension internationale :

L’usine Eiffel (1900) : Pour marquer son entrée dans le XXe siècle, Robertet fait construire à Grasse une usine monumentale dont la charpente est conçue par les ateliers de Gustave Eiffel.

L’Exposition Universelle : La même année, Robertet reçoit une médaille d’or lors de l’Exposition Universelle de Paris, propulsant la marque au sommet de la hiérarchie mondiale des fournisseurs de matières premières.

3. L’expansion mondiale et l’indépendance (1920 - 1984)

Pendant que ses concurrents locaux se font racheter ou se tournent vers la chimie de synthèse (moins coûteuse), Robertet fait un pari audacieux : rester 100% naturel.

Conquête de l’Amérique : Dès les années 1920, la famille Maubert installe des bureaux à New York et Londres.

L’entrée en Bourse (1984) : Sous la direction de Jean Maubert, l’entreprise entre au second marché de la Bourse de Paris. Cette étape est cruciale : elle donne au groupe les moyens financiers de ses ambitions tout en instaurant des structures de contrôle qui protègent l’indépendance familiale.

4. La résistance face aux géants (2019 - 2024)

Ces dernières années, Robertet a été la cible de convoitises de la part des leaders mondiaux de la chimie (Givaudan et DSM-Firmenich), qui ont tenté de prendre des parts au capital pour forcer un rapprochement.

Le “Siège” : Entre 2019 et 2024, le capital a été sous pression. La famille Maubert a dû manœuvrer avec habileté pour éviter une OPA hostile.

Le dénouement : Fin 2024, Robertet a réussi à faire sortir ses concurrents du capital en faisant entrer des partenaires financiers stables et prestigieux : Peugeot Invest et le Fonds Stratégique de Participations (FSP).

5. Aujourd’hui : La professionnalisation (2022 - Présent)

Pour la première fois en 172 ans, la famille Maubert a décidé de confier la Direction Générale à un manager extérieur : Jérôme Bruhat (ex-L’Oréal).

Le but : Passer d’une gestion patrimoniale à une gestion industrielle de classe mondiale, tout en conservant Philippe Maubert à la Présidence du Conseil pour garantir le respect des valeurs historiques.

Robertet est l'une des rares entreprises au monde à pouvoir retracer le parcours de ses matières premières sur plus d'un siècle, possédant des archives de formules et de récoltes uniques au monde. C'est ce "patrimoine génétique" qui constitue sa valeur boursière aujourd'hui.

🏗️ Business model et secteur d’activité

Robertet évolue dans l’industrie F&F (Flavors & Fragrances), un marché mondial de plus de 30 milliards de dollars. Mais là où les leaders (Givaudan, Firmenich) sont des géants de la chimie, Robertet est un artisan-industriel du naturel.

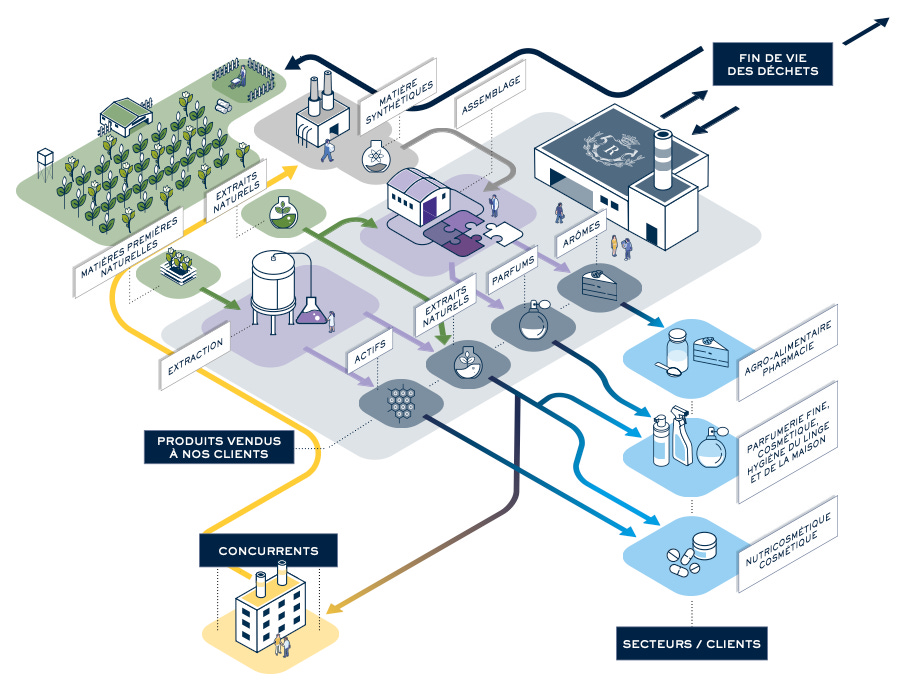

1. Le modèle “Seed to Scent” (de la graine au parfum)

Contrairement à ses concurrents qui achètent souvent leurs matières premières à des courtiers, Robertet a choisi l’intégration verticale totale.

Sourcing : Le groupe sécurise ses approvisionnements via des partenariats directs avec des agriculteurs (souvent exclusifs) dans plus de 60 pays.

Transformation : Le groupe possède 31 sites industriels où il extrait les molécules odorantes ou gustatives via des technologies de pointe (CO2 supercritique, fractionnement).

Création : Robertet emploie des “Nez” et des aromaticiens qui transforment ces extraits en compositions finales.

2. Une organisation en 4 piliers stratégiques

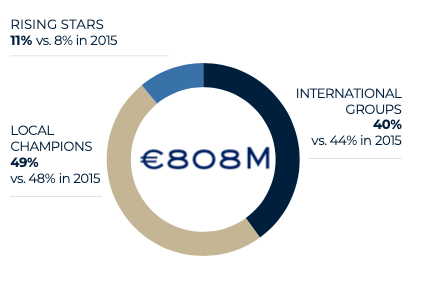

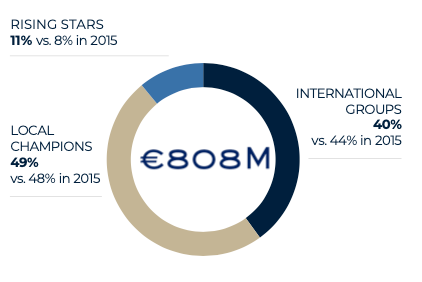

Le Chiffre d’Affaires (808 M€ en 2024) est équilibré entre quatre divisions complémentaires :

Parfumerie (36% du CA) : Création de fragrances pour la “Fine Fragrance” (parfumerie de niche et prestige) et le “Consumer Product” (savons, soins). C’est le segment qui bénéficie le plus de la tendance “Clean Beauty”.

Arômes (35% du CA) : Conception de goûts pour l’agroalimentaire (boissons, produits laitiers, confiserie). C’est le pôle le plus résilient et le plus rentable, porté par la demande de labels “naturels” sur les étiquettes alimentaires.

Matières Premières (26% du CA) : Vente directe d’ingrédients naturels bruts ou transformés (huiles essentielles, absolues). Fait unique : Robertet vend ici à ses propres concurrents (Givaudan, IFF), car ils sont les seuls à maîtriser certaines filières rares.

Health & Beauty (3% du CA) : Le plus petit pôle mais le plus forte croissance potentielle. Il extrait des actifs naturels (antioxydants, vitamines) pour les compléments alimentaires et la dermo-cosmétique.

3. Répartition géographique : Une présence globale

L’entreprise est extrêmement bien équilibrée mondialement, ce qui limite les risques régionaux :

Europe (38%) : Le berceau historique et le centre de R&D.

Amérique du Nord (33%) : Un marché mature mais très demandeur de produits de luxe naturels.

Asie (16%) : Le principal relais de croissance actuel, avec une explosion de la parfumerie de niche en Chine.

Amérique Latine (8%) & Afrique/Moyen-Orient (5%) : Zones stratégiques pour le sourcing et les arômes.

4. Clientèle : Le partenaire des “Game Changers”

Robertet ne vend pas au grand public (B2B). Ses clients sont :

Les géants du Luxe : Pour leurs parfums les plus prestigieux.

L’industrie Agroalimentaire : Qui cherchent à “naturaliser” leurs recettes.

Les marques “Indie” : Les nouvelles marques de cosmétiques nées sur les réseaux sociaux qui exigent du 100% naturel et de la traçabilité.

Le business model de Robertet est “Asset Heavy” (ils possèdent des usines et des stocks de fleurs précieux), ce qui est une barrière à l’entrée colossale. On ne s’improvise pas sourceur de patchouli ou de rose Centifolia du jour au lendemain.

⚔️ Paysage concurrentiel : David contre les Goliaths

Le marché mondial des Arômes et Parfums (F&F) est extrêmement concentré. Robertet se bat dans une arène où quatre géants règnent sans partage, mais sur un terrain différent.

Les forces en présence

Le “Big Four” : Givaudan, DSM-Firmenich, IFF et Symrise. Ces entreprises pèsent des milliards, sont ultra-diversifiées et dominent grâce aux économies d’échelle et à la chimie de synthèse.

Les acteurs de taille moyenne : Comme l’allemand Bell ou le français Mane (société familiale non cotée, principal concurrent “miroir” de Robertet).

Le positionnement unique de Robertet

Alors que les géants automatisent et synthétisent pour réduire les coûts, Robertet fait l’inverse.

Spécialisation vs Diversification : Robertet est un “pure player” du naturel.

Volume vs Valeur : Robertet ne cherche pas à fournir le parfum de la lessive de masse, mais les extraits précieux des parfums de luxe (Editions de Parfums Frédéric Malle, Le Labo, Byredo).

🏰 MOAT : Pourquoi Robertet est (presque) imprenable ?

En finance, le MOAT représente l’avantage concurrentiel qui empêche les rivaux de vous voler vos parts de marché. Celui de Robertet repose sur trois piliers :

1. L’actif immatériel : 175 ans de “Sourcing”

C’est le MOAT le plus solide. On ne recrée pas en cinq ans un réseau de producteurs mondiaux.

L’exclusivité du terrain : Robertet a souvent des contrats d’exclusivité ou des co-entreprises avec des agriculteurs locaux. Si vous voulez la meilleure qualité d’Iris ou de Santal, vous devez passer par eux.

La confiance : Dans ce milieu, les relations se transmettent de père en fils, du côté de Robertet comme du côté des planteurs.

2. Des coûts de substitution (Switching Costs) élevés

Une fois qu’un aromaticien de chez Nestlé ou un créateur de chez LVMH a validé une formule contenant un ingrédient Robertet, il est techniquement captif.

Le naturel est vivant : deux extraits de rose de fournisseurs différents n’ont jamais exactement la même signature olfactive.

Changer de fournisseur risquerait de modifier l’odeur du parfum iconique ou le goût du best-seller alimentaire. Le risque industriel est trop grand par rapport au gain potentiel.

3. L’intégration verticale “barrière à l’entrée”

Posséder ses propres usines d’extraction à proximité des champs (Grèce, Turquie, Madagascar, etc.) permet de traiter la plante immédiatement après la récolte. Un concurrent qui voudrait copier ce modèle devrait investir des centaines de millions d’euros en infrastructures physiques (Capex) à travers le monde.

🧑🧒🧒 Gouvernance et actionnariat : Le verrou familial

C’est un point crucial pour tout investisseur en “bon père de famille”.

La fin d’une période d’incertitude

Pendant des années, le capital de Robertet était “attaqué” par les géants (Firmenich puis Givaudan) qui achetaient des parts sur le marché pour tenter une approche.

Le dénouement de 2024 : Grâce à une manœuvre stratégique, Robertet a fait sortir les concurrents indésirables.

Les nouveaux alliés : L’entrée de Peugeot Invest et du Fonds Stratégique de Participations (FSP) stabilise le capital. Ces investisseurs institutionnels sont là pour le long terme et soutiennent l’indépendance de la famille Maubert.

Une direction bicéphale moderne

Philippe Maubert (Président) : Garant des valeurs et de la vision long terme.

Jérôme Bruhat (Directeur Général) : Ancien de L’Oréal, il apporte une culture de la performance, de la donnée et de l’efficacité opérationnelle que l’entreprise familiale n’avait pas forcément à ce niveau auparavant.

💰 Analyse financière

1. Croissance du chiffre d’affaires

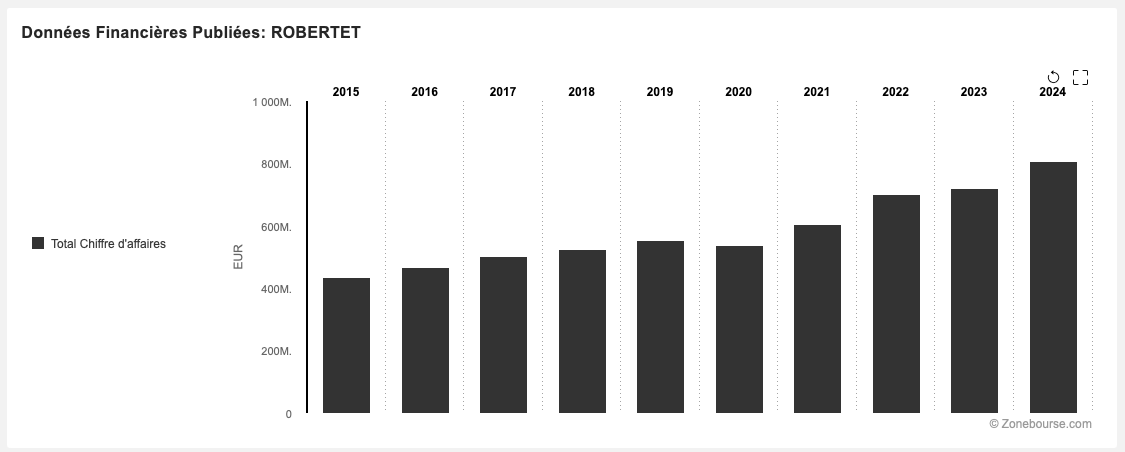

Robertet a franchi un cap historique en dépassant les 800 M€ de revenus.

CA 2024 : 807,6 M€ (+12% en données publiées, +10,3% en organique).

Dynamique 2025 : Le premier semestre 2025 confirme la tendance avec 439 M€ (+9,2% de croissance organique).

Le constat : La croissance est équilibrée. Contrairement à certains concurrents qui ont souffert d’un déstockage massif post-COVID, Robertet a mieux résisté grâce à son positionnement sur le haut de gamme et le naturel.

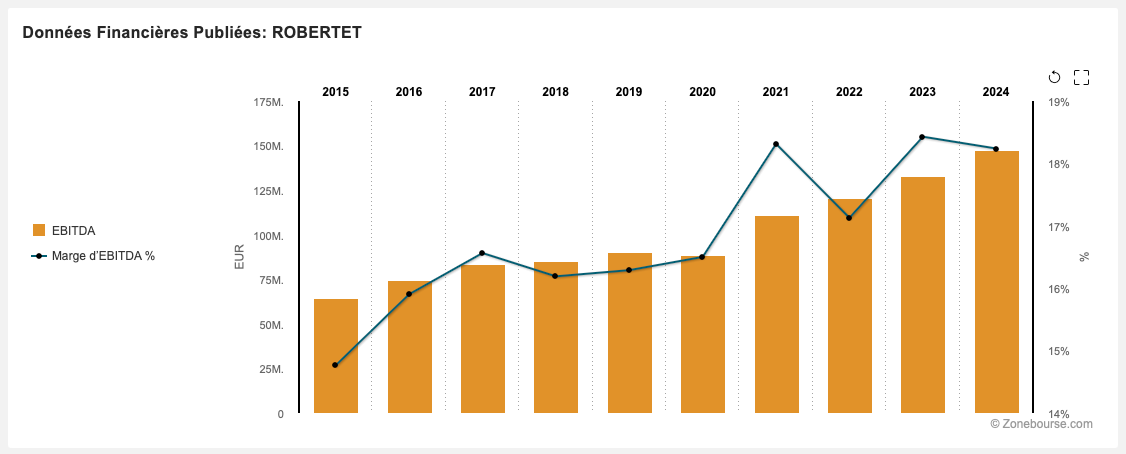

2. Explosion de la rentabilité (EBITDA)

C’est ici que Robertet marque des points décisifs. L’entreprise a réussi à augmenter ses prix pour compenser l’inflation tout en améliorant son efficacité industrielle.

EBITDA 2024 : 157,1 M€ (Marge de 19,4%).

EBITDA S1 2025 : 98,6 M€ (Marge de 22,5%).

Interprétation : Passer de 19% à 22% de marge en un an est une performance rare. Cela prouve le Pricing Power (capacité à imposer ses prix) de Robertet. Les clients sont prêts à payer plus cher pour garantir leur approvisionnement en matières premières naturelles de haute qualité.

3. Bilan et solvabilité : Une forteresse

Alors que les géants du secteur (comme IFF ou Givaudan) ont souvent des bilans alourdis par des acquisitions massives payées par la dette, Robertet est d’une prudence exemplaire.

Dette Nette / EBITDA : 0,7x (fin 2024). C’est un ratio extrêmement faible. À titre de comparaison, le secteur se situe souvent entre 2x et 3x.

Trésorerie : Le groupe dispose de plus de 150 M€ de cash, ce qui lui donne une liberté totale pour saisir des opportunités d’acquisition sans avoir besoin de demander l’autorisation aux banques.

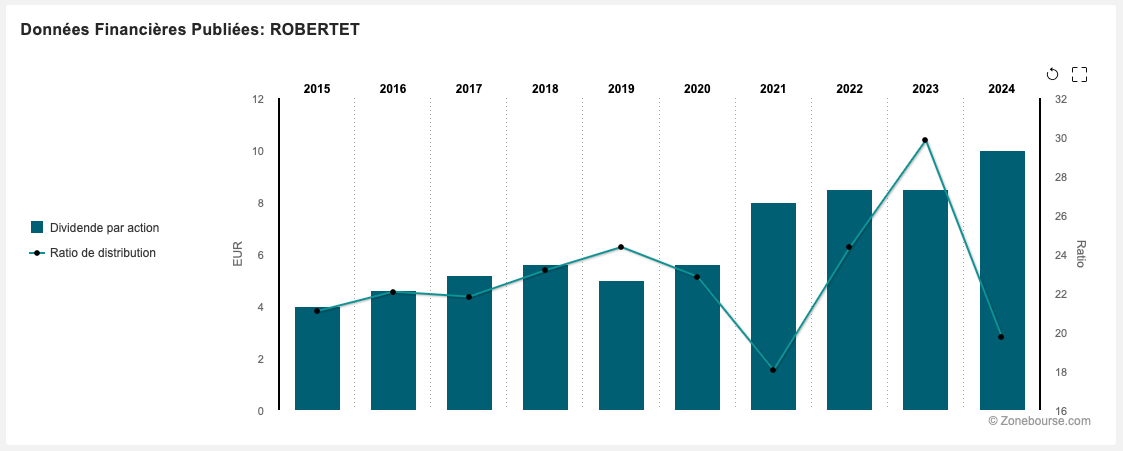

4. Politique du dividende

Robertet est une valeur de croissance, mais elle traite bien ses actionnaires.

Dividende 2025 (au titre de 2024) : 10,00 € par action (+17,6% par rapport à l’année précédente).

Philosophie : Le dividende est en croissance constante depuis plus de 10 ans mais toujours maintenu à un faible ratio de distribution.

5. Le point d’attention : Le besoin en fonds de roulement (BFR)

C’est la seule petite faiblesse financière “structurelle” de Robertet. Comme elle travaille avec le vivant, elle doit :

Acheter les récoltes quand elles sont disponibles (ex: une fois par an pour la rose).

Stocker ces matières précieuses pour servir ses clients toute l’année. Cela mobilise beaucoup de cash dans les stocks (environ 30 à 35% du CA), mais c’est aussi ce qui garantit son avantage concurrentiel.

🚀 Perspectives de croissance : Le plan "Seed to Success 2030"

1. Les objectifs chiffrés

Robertet a fixé des cibles ambitieuses mais réalistes au regard de son historique :

Chiffre d’Affaires : Passer de 800 M€ à une fourchette de 1,1 à 1,2 milliard d’euros d’ici 2030.

Rentabilité : Maintenir une marge d’EBITDA comprise entre 20% et 22%.

Cash-Flow : Générer un flux de trésorerie libre (Free Cash Flow) de 105 à 115 M€ par an, permettant d’autofinancer la croissance et le dividende.

2. Les trois moteurs de croissance

1. La conquête géographique (focus Asie et USA)

Asie : C’est le point faible historique (16% du CA) devenu la priorité n°1. Robertet investit massivement à Shanghai et Singapour pour adapter ses fragrances et arômes aux goûts locaux, qui explosent sur le segment du naturel.

États-Unis : Renforcement des capacités de production et de création pour capter les marques “Indie” (indépendantes) qui croissent deux fois plus vite que les grands groupes traditionnels.

2. La croissance externe (M&A)

Avec un bilan très sain, Robertet prévoit de racheter des entreprises ciblées pour ajouter 50 à 80 M€ de CA supplémentaire.

Cibles : Des sociétés de sourcing local (pour sécuriser de nouvelles plantes) ou des pépites technologiques comme Phasex (USA), acquise pour son expertise dans l’extraction au CO2 supercritique, un procédé ultra-propre.

3. L’innovation : IA et “Chimie Verte”

NaturIA : C’est le projet phare de transformation digitale. Robertet utilise l’intelligence artificielle pour analyser des milliers de formules historiques et aider ses “Nez” à créer de nouveaux parfums naturels plus rapidement.

Villa Blu : Son propre accélérateur de start-ups à Grasse, qui permet au groupe de rester à la pointe des biotechnologies blanches (fermentation naturelle pour créer des molécules rares).

3. Le relais de croissance : “Health & Beauty”

C’est le “pari” de Robertet pour 2030. Le groupe veut passer d’un rôle de fournisseur d’ingrédients à celui de fournisseur d’actifs à haute valeur ajoutée.

Exemple : L’utilisation de la SOD (Superoxyde Dismutase) extraite de leurs propres melons pour créer des compléments alimentaires anti-vieillissement.

Ce marché est beaucoup plus rentable que la parfumerie classique et bénéficie d’une demande croissante pour la “beauté de l’intérieur” (Nutricosmétique).

♻️ Les engagements ESG : Un avantage compétitif

Pour Robertet, la RSE (Responsabilité Sociétale des Entreprises) n’est pas une option marketing, c’est une nécessité de survie.

Act For Orange : Leur programme de durabilité vise à certifier 100% de leurs filières stratégiques d’ici 2030.

Bilan Carbone : Réduction de 42% des émissions (Scope 1 & 2) d’ici 2030.

Pourquoi c’est important pour l’investisseur ? Les grands groupes de luxe (LVMH, L’Oréal) ne choisiront bientôt plus que des fournisseurs capables de prouver l’impact positif de leurs cultures sur la biodiversité. Robertet a dix ans d’avance sur ce sujet.

⚠️ Analyse des risques : Ce qui pourrait freiner Robertet

Investir dans le vivant comporte des aléas spécifiques que les géants de la chimie synthétique ne connaissent pas de la même manière.

1. Le risque climatique et sourcing (le plus critique)

Robertet dépend directement des cycles de la nature.

Aléas météorologiques : Une gelée tardive sur les roses en Bulgarie ou une sécheresse prolongée sur la vanille à Madagascar peuvent réduire drastiquement les volumes et faire exploser les prix de revient.

Raréfaction des ressources : Le changement climatique déplace les zones de culture. Robertet doit constamment anticiper et aider ses planteurs à adapter leurs méthodes de culture.

Atténuation : Le groupe multiplie les sources géographiques pour une même plante (ex: sourcing de patchouli en Indonésie ET au Rwanda) pour ne pas dépendre d’un seul climat.

2. Le risque réglementaire (l’épée de Damoclès européenne)

Le secteur des ingrédients naturels est sous une surveillance accrue, particulièrement en Europe avec le “Green Deal”et la révision du règlement REACH.

Classification chimique : Certaines huiles essentielles (comme la lavande) pourraient être classées comme produits potentiellement allergènes ou dangereux, ce qui limiterait leur usage dans les cosmétiques ou les parfums.

Normes de traçabilité : Les exigences de reporting sur l’impact social et environnemental des filières mondiales sont de plus en plus lourdes et coûteuses à mettre en œuvre.

3. Le risque de change (exposition au Dollar)

Robertet est une entreprise française qui vit à l’heure américaine.

Déséquilibre monétaire : 33% du chiffre d’affaires est réalisé en Amérique du Nord (en USD), tandis qu’une grande partie de la base de coûts (production à Grasse) est en Euros.

Impact : Une baisse brutale et durable du dollar par rapport à l’euro pèse mécaniquement sur le chiffre d’affaires converti et sur la compétitivité du groupe aux États-Unis.

4. La volatilité du prix des matières premières

Le prix du naturel est par définition instable.

Spéculation : Sur certains marchés étroits (comme l’iris ou le bois de oud), les prix peuvent varier de 1 à 10 en quelques mois.

Inertie du Pricing Power : Bien que Robertet sait répercuter les hausses, il existe toujours un décalage temporel (de 6 à 12 mois) entre l’achat de la matière chère et la ré-indexation des prix de vente aux clients (LVMH, Nestlé, etc.).

5. Le risque de concentration et de transmission

Key Man Risk : Bien que Jérôme Bruhat ait apporté une gestion plus corporate, le groupe reste très dépendant de l’aura et de l’influence de la famille Maubert. Une instabilité familiale (succession, mésentente) pourrait fragiliser la stratégie.

Pouvoir des clients : Le secteur du luxe et de l’agroalimentaire se consolide. Face à des géants comme L’Oréal ou Unilever, Robertet doit maintenir un avantage technologique unique pour ne pas subir de pression trop forte sur ses marges.

📈 Valorisation

📊 Analyse de valorisation : 3 scénarios pour Robertet

L’objectif ici n’est pas de prédire l’avenir, mais de borner le champ des possibles. Robertet est une entreprise résiliente, mais sensible au coût des matières premières naturelles et à l’intégration de ses récentes acquisitions.

Synthèse des hypothèses clés

Avant de détailler les prix cibles, voici les leviers que je fais varier :

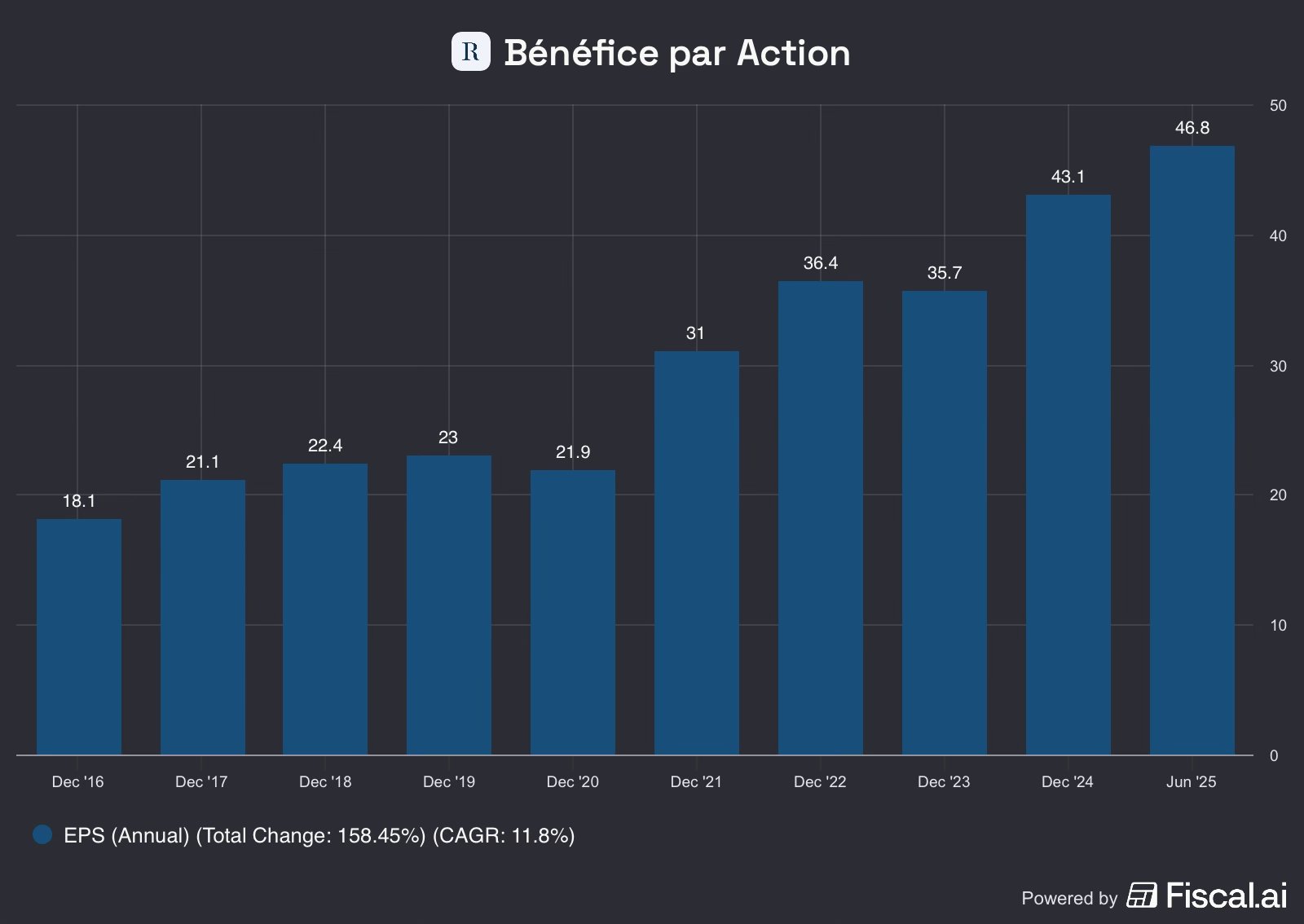

Croissance des bénéfices par action : Sur les 10 dernières années, Robertet a fait croître ses bénéfices par action de 11,8% annuellement (croissance du chiffre d’affaires et amélioration des marges).

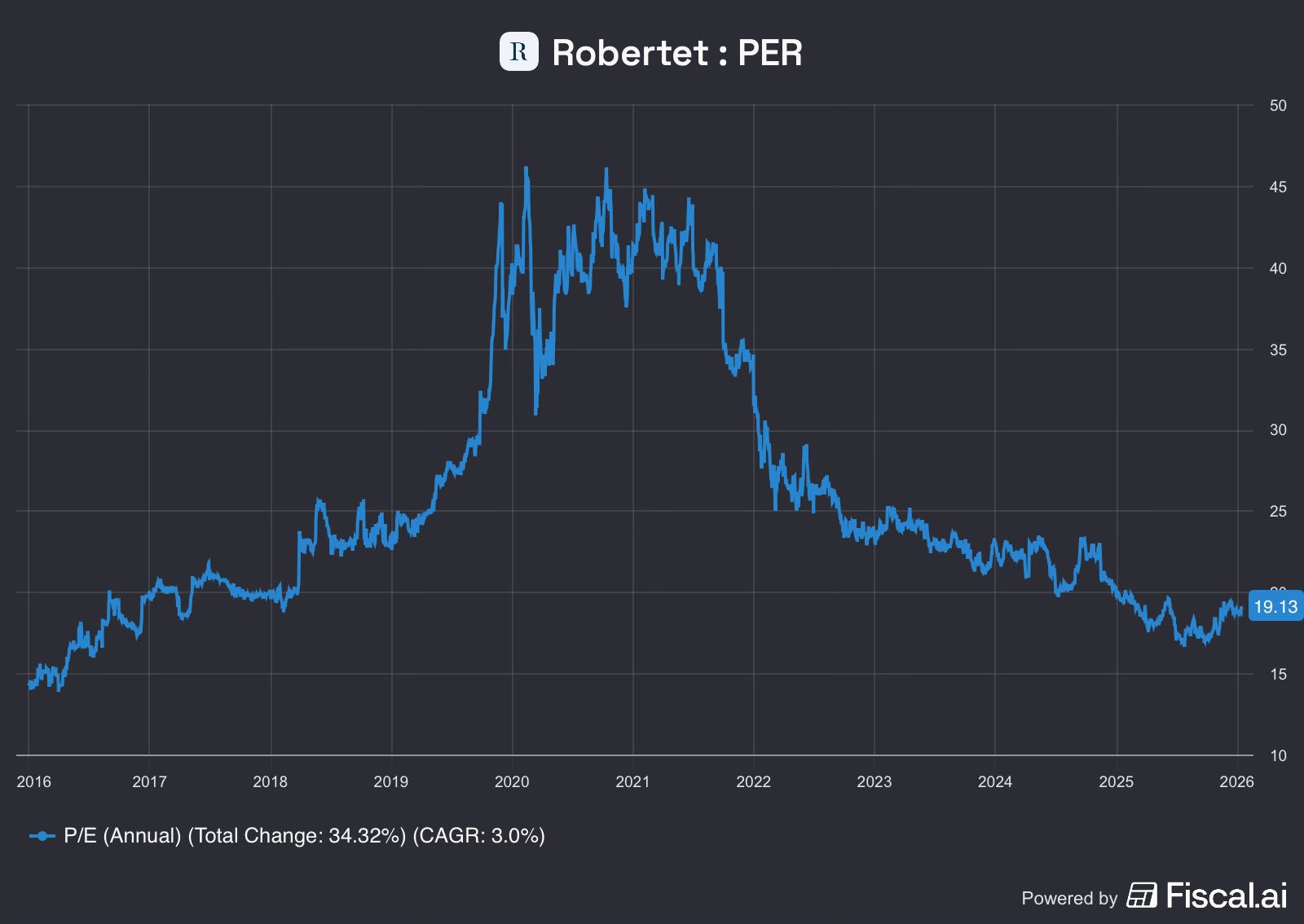

Multiple de Sortie (PER) : Historiquement élevé pour Robertet (souvent entre 20x et 30 si on enlève la période 2020-2022 comprenant de la spéculation sur une potentielle OPA).

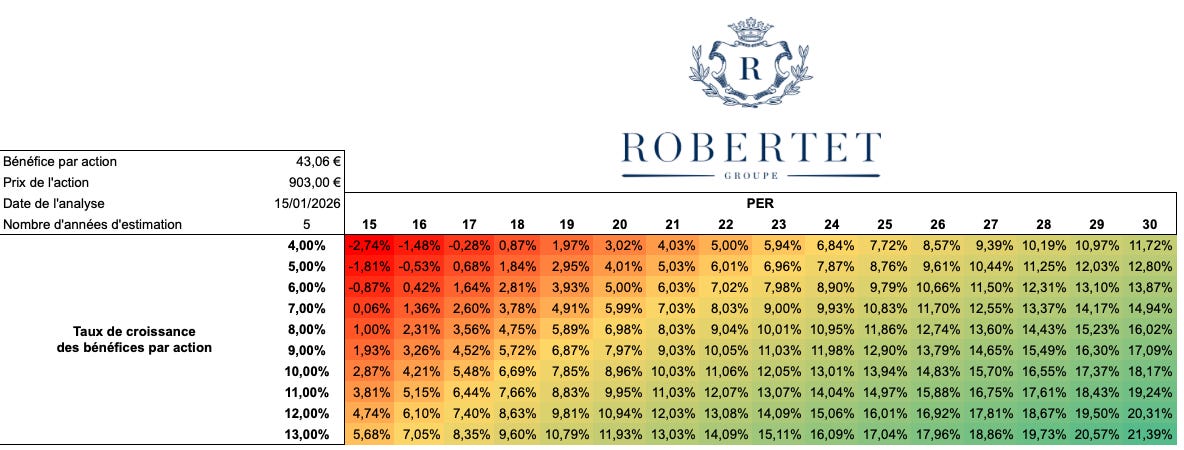

J‘ai modélisé les perspectives de rendement de Robertet à un horizon de 5 ans.

Au lieu de vous donner un prix cible unique, j’ai utilisé une matrice de calcul du Taux de Rendement Interne (TRI) annuel. Cette approche permet de visualiser la rentabilité potentielle de l’investissement en fonction de deux variables critiques que nous avons explorées :

Le taux de croissance annuel moyen du Bénéfice par Action : sur l’axe vertical (de 4% à 13%).

Le multiple de sortie (PER) : sur l’axe horizontal (de 15x à 30x les bénéfices).

Comment lire ce tableau ?

Partant d’un cours actuel de 903,00€ et d’un bénéfice par action de 43,06 €, chaque cellule représente le rendement annuel (dividendes non inclus) que vous obtiendriez d’ici 5 ans :

🔴 Scénario “Bear” (pessimiste) : On observe qu’avec une croissance faible (<8%) et une compression des multiples (<18), le rendement est inférieur à 5%. Cela souligne l’importance de la croissance pour justifier la valorisation actuelle.

🟡 Scénario “Base” (Neutre) : Si Robertet maintient une croissance de son bénéfice de 10% par an (inférieure à sa moyenne historique) et que le marché continue de payer un multiple de 20 (proche de sa moyenne historique), le rendement annuel attendu est d’environ 9% par an.

🟢 Scénario “Bull” (Optimiste) : Dans un scénario optimiste où la croissance est maintenu à 11% et un retour vers un multiple de 25, le TRI s’envole à 15% par an.

En résumé : Ce tableau vous permet de confronter vos propres convictions sur Robertet aux prix du marché. Si vous croyez en une croissance supérieure à 10% sur le long terme, le point d’entrée actuel offre un profil rendement/risque historiquement cohérent pour une valeur de cette qualité.

🍿Conclusion : Mon avis

Faut-il investir dans Robertet ?

Pour quel profil ? L’investisseur de long terme, patient, qui cherche à construire un patrimoine solide. Ce n’est pas un titre pour spéculer sur trois mois, mais un actif pour les dix prochaines années.

Le verdict : Robertet est une pépite française unique. Elle possède un Moat (fossé) naturel quasi-impossible à franchir pour de nouveaux entrants. Sa structure financière est l’une des plus saines de la cote parisienne.

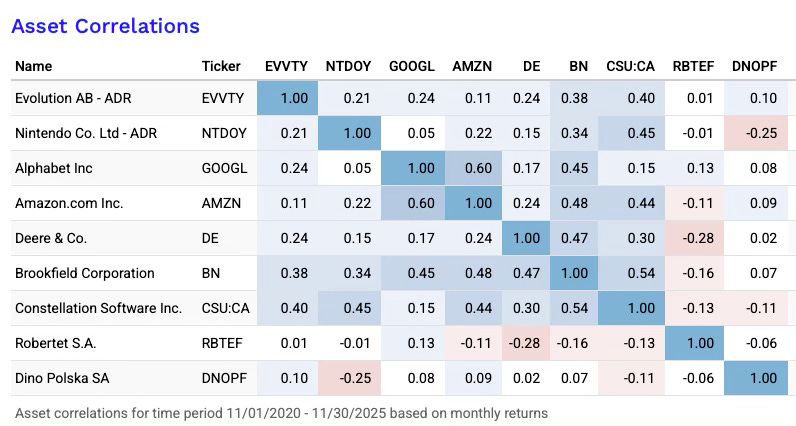

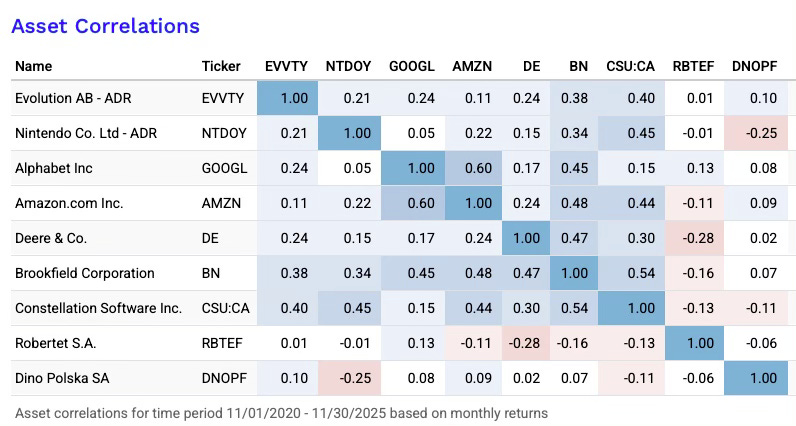

Ce que je compte faire : Personnellement, ma thèse d’investissement se situe à mi-cheminentre le scénario “Base” et le scénario “Bull”. Je souhaite donc intégrer Robertet dans mon portefeuille dès que j’aurai assez de liquidité de par sa qualité et la diversification que cela apportera au sein de mon portefeuille (cf corrélation ci-dessous).

Simulation effectuée via le site Portfolio Visualizer

Le mot de la fin : “Dans un monde saturé de produits de synthèse, posséder celui qui contrôle les ingrédients naturels, c’est posséder l’avenir de la consommation premium.”

À la semaine prochaine 💸

Brice

Et comme toujours…Soyez conscient des risques. Toute opération d’investissement comporte des risques de perte en capital. N’investissez jamais de l’argent dont vous pourriez avoir besoin rapidement 😊. Les informations présentées sur cette page, vous sont communiquées à titre purement informatif et ne constitue ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. C’est un guide pour les curieux et les curieuses qui veulent se lancer dans des investissements ou simplement mieux gérer leurs finances perso. Il est toujours important de bien réfléchir et de croiser les données avant de se lancer 😉